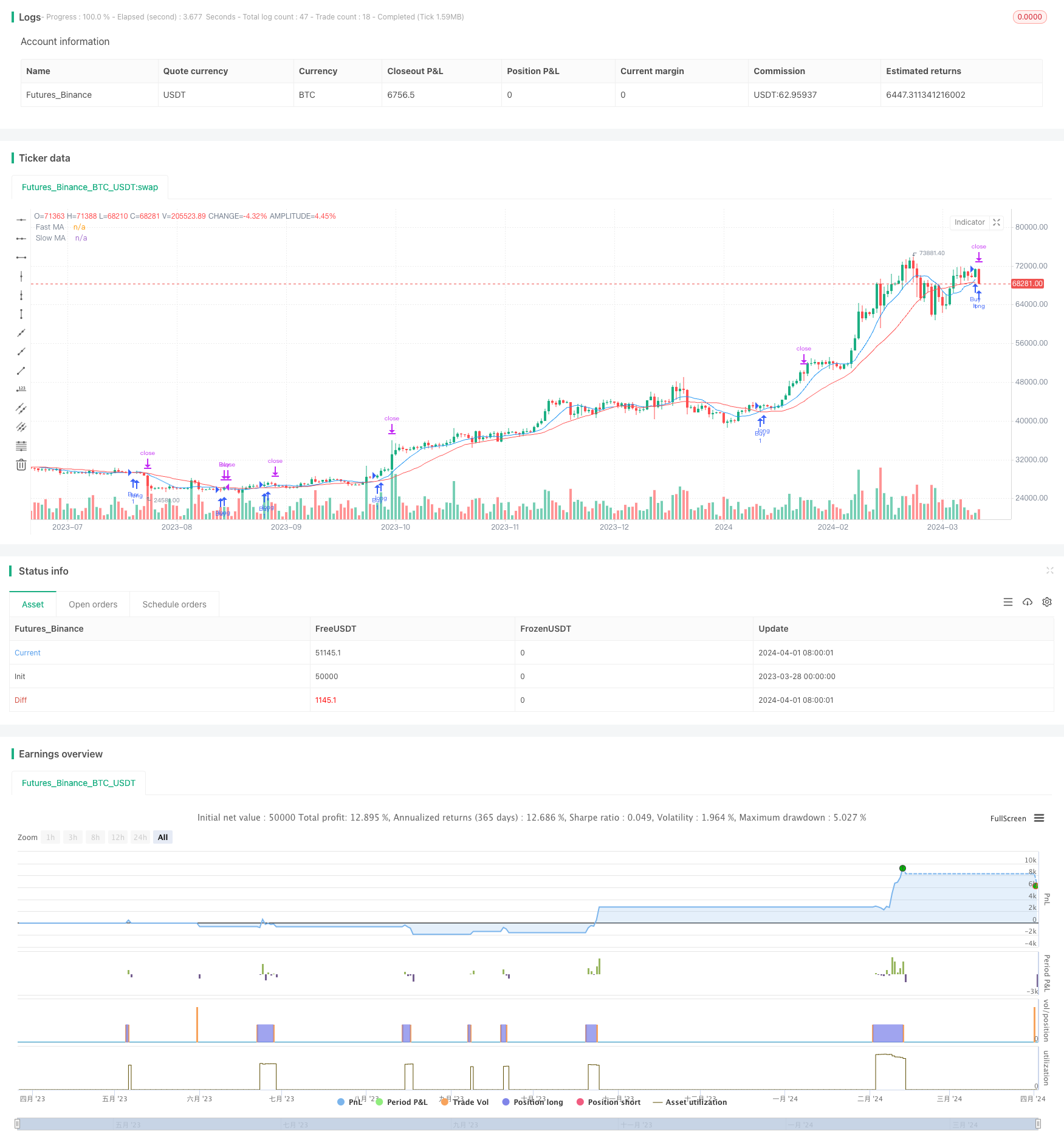

概述

该策略使用两条不同周期的移动平均线(快线和慢线)来产生交易信号。当快线从下向上穿越慢线时,产生买入信号;当快线从上向下穿越慢线时,产生卖出信号。该策略同时设置了止损和止盈水平,用于控制风险和锁定利润。

策略原理

该策略的核心原理是利用移动平均线的趋势跟踪特性。移动平均线能够平滑价格波动,反映价格的主要趋势。短期移动平均线对价格变化更敏感,而长期移动平均线则反应更加缓慢。当短期移动平均线与长期移动平均线发生交叉时,意味着价格趋势可能发生了改变。

具体来说,当快线(短期移动平均线)从下向上穿越慢线(长期移动平均线)时,表明上升趋势可能开始,此时产生买入信号;反之,当快线从上向下穿越慢线时,表明下降趋势可能开始,此时产生卖出信号。同时,该策略设置了2%的止损和10%的止盈,以控制风险和锁定利润。

策略优势

简单易懂:该策略逻辑清晰,易于理解和实现。只需计算两条不同周期的移动平均线,并判断其交叉关系即可产生交易信号。

趋势跟踪:移动平均线策略的核心优势在于其趋势跟踪能力。通过快慢两条均线的交叉,可以较好地捕捉价格趋势的变化,并及时调整交易头寸。

风险控制:该策略设置了明确的止损和止盈水平,能够有效控制单笔交易的风险敞口。一旦价格触及止损或止盈水平,策略会自动平仓,避免了过大的损失或利润回吐。

策略风险

参数选择:该策略的表现很大程度上取决于快慢均线的周期选择。不同的周期组合可能导致不同的交易结果。如何选择最优的参数组合是该策略面临的主要风险之一。

震荡市:在震荡市场中,价格波动频繁但缺乏明显趋势。此时,快慢均线可能会频繁交叉,产生大量的交易信号,导致过度交易和高昂的交易成本。

滞后性:移动平均线是一个滞后指标,它对价格变化的反应存在一定的延迟。这意味着该策略可能会错过一些早期的趋势机会,或在趋势反转时及时平仓。

策略优化方向

参数优化:可以通过对不同周期组合进行回测,找出历史表现最优的参数设置。这需要在样本内和样本外数据上进行全面的测试和验证。

趋势过滤:为了减少震荡市中的过度交易,可以引入趋势过滤指标,如ADX或者ParabolicSAR等。只有在趋势明显时才进行交易,避免在区间市交易。

动态止损:固定百分比止损可能并不适用于所有市场环境。可以考虑引入动态止损机制,如ATR止损或者跟踪止损,让止损水平随着市场波动而动态调整。

组合优化:可以将该策略与其他无关策略进行组合,以提高整体回报和稳定性。通过合理的仓位配置和风险管理,可以在保证高胜率的同时,提升整体收益水平。

总结

双移动平均线交叉策略是一个简单易用的趋势跟踪策略。通过快慢均线的交叉关系产生交易信号,同时设置了固定的止损止盈水平控制风险。尽管该策略易于理解和实现,但其表现很大程度上取决于参数选择,并且在震荡市中面临过度交易的风险。通过参数优化、趋势过滤、动态止损和策略组合等方法,可以进一步提升该策略的稳健性和盈利能力,使其成为一个值得信赖的量化交易工具。

/*backtest

start: 2023-03-28 00:00:00

end: 2024-04-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © uugankhuu

//@version=5

strategy("Moving Average Crossover Strategy", overlay=true)

// Define length for fast and slow moving averages

fastLength = input(9, title="Fast MA Length")

slowLength = input(21, title="Slow MA Length")

// Calculate moving averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Generate buy and sell signals

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Plot moving averages

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Execute trades based on signals

strategy.entry("Buy", strategy.long, when=buySignal)

strategy.close("Buy", when=sellSignal)

// Set stop loss and take profit levels

stopLoss = input(0.02, title="Stop Loss (%)") // 2% stop loss

takeProfit = input(0.10, title="Take Profit (%)") // 10% take profit

strategy.exit("Take Profit/Stop Loss", "Buy", stop=close * (1 - stopLoss), limit=close * (1 + takeProfit))