2つのEMAトレンドフォロー戦略と制限購入エントリー

作者: リン・ハーンチャオチャン, 日付: 2024-12-11 11:11:32タグ:エイマSLTP収益率

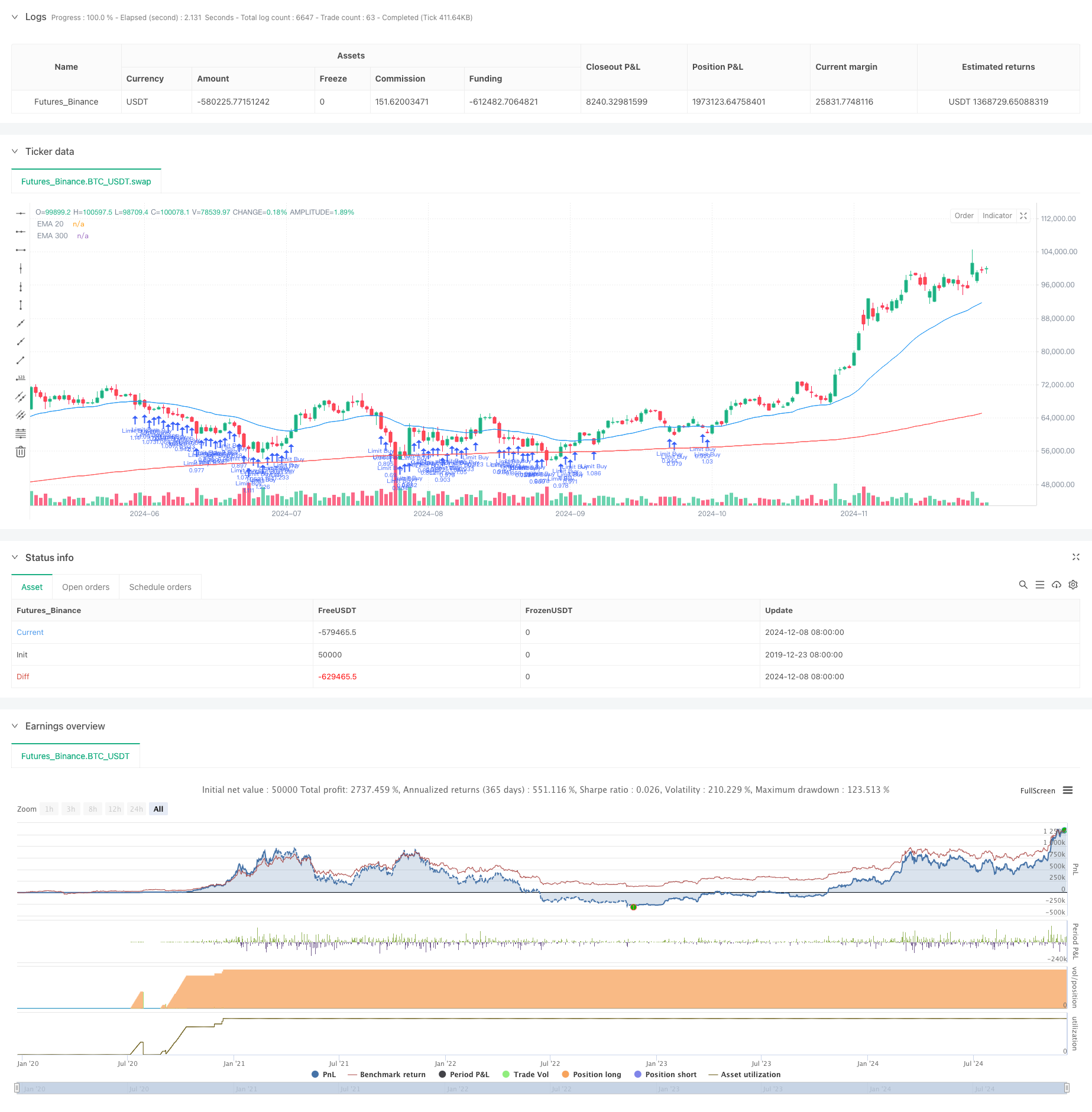

概要

この戦略は,二重指数移動平均 (EMA) フレームワークに基づいたトレンドフォローする取引システムで,EMA20レベルでのリミット購入オーダーを実装する.これは保守的なマネーマネジメントアプローチを採用し,取引ごとにアカウントの株式の10%しか利用せず,リスク管理のために利益とストップロスのレベルを組み込む.この戦略は,市場動向を決定するために2つのEMA期間 (30日および300日) を使用し,上昇傾向の市場中にしかエントリー機会を探さない.

戦略の原則

戦略の基本的な論理は,いくつかの重要な要素に基づいています. 1. EMA300 をトレンドフィルターとして使用し,価格が EMA300 を上回る場合にのみロングポジションを考慮し,トレード方向がメイントレンドと一致することを保証します. 2. トレンド条件が満たされた場合,EMA20レベルでの購入注文を制限し,移動平均サポートへの引き下げ中に比較的低い価格でエントリーを可能にします. 3. 決まった割合をベースとした収益率とストップ・ロスのレベルを導入し,利益目標の10%とストップ・ロスの5%にデフォルトし,リスク・リターン比が2:1以上を維持する. 4. ポジションのサイズを口座資本の10%で採用し,保守的なマネーマネジメントを通じて取引ごとにリスクの曝露を効果的に軽減します.

戦略 の 利点

- トレンドフォローする特徴: 長期・短期移動平均を組み合わせて,市場の動向を効果的に特定し,追跡し,取引成功率を向上させる.

- 総合的なリスク管理: 取引ごとにリスクを効果的に制御するために固定ストップ損失とマネーマネジメントのルールを実施します.

- 最適化エントリー価格: EMA20で制限オーダーを使用し,より良いエントリー価格を達成し,全体的な収益を高めます.

- 高レベルの自動化:完全に体系的なアプローチは,取引決定における感情的干渉を減らす.

- 理性的なマネーマネジメント: 取引のために口座資本の固定パーセントを使用し,資本の複合成長を可能にします.

戦略リスク

- 統合市場リスク: 戦略は,横向的,不安定な市場で連続的な損失につながる時に頻繁にストップ損失を経験する可能性があります.

- スリップリスク:リミットオーダーは,不安定な市場状況下で完全に実行されないか,重大なスリップが発生する可能性があります.

- トレンド逆転リスク: フィルターとして長期移動平均を使用しているにもかかわらず,初期トレンド逆転時に重大な損失が発生することがあります.

- 資本効率の問題: 保守的なマネーマネジメントアプローチは,強いトレンド市場において利益の可能性を制限する可能性があります.

戦略の最適化方向

- ダイナミックストップレベル: 戦略の適応性を高めるため,市場の変動に基づいて,利益とストップ損失の割合を調整する.

- 多重トレンド確認: 入力信号の信頼性を高めるため,RSIやMACDのような追加的な技術指標を追加します.

- 市場環境フィルタリング: 戦略パラメータを調整したり,異なる市場条件で取引を一時停止するために,ATRのような変動指標を組み込む.

- 資金管理の最適化: 収益性の高い期間に適度なリスク増加を考慮し,口座パフォーマンスのベースで動的なポジションサイズを検討します.

- 入場メカニズムの強化: 実行機会を増やすために EMA20 の周辺の価格帯を導入することを検討する.

概要

この戦略は,移動平均システムと厳格なリスク管理規則を組み合わせて,比較的堅牢な取引システムを創出する.その核心の強みは,トレンドをフォローする特徴と包括的なリスク管理メカニズム,保守的なマネーマネジメントを維持しながら制限オーダーを通じてエントリー価格を最適化することにある.この戦略は,さまざまな市場で劣悪なパフォーマンスを発揮することがあるが,提案された最適化方向性は,その安定性と収益性をさらに高めることができる.安定したリターンを求める投資家にとって,この定量的な取引戦略は,価値ある考慮を表す.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- ダイナミック・テイク・プロフィートとストップ・ロスのEMAクロスオーバー・トレーディング戦略

- アダプティブ・トレンドフォロー・トレーディング・戦略: ダイナミック・リスク・マネジメント・システム付きの200 EMA・ブレイクアウト

- Williams %R ダイナミック TP/SL 調整戦略

- EMAのクロスオーバーとダブル・テイク・プロフィート・ストップ・ロスの戦略

- アダプティブ・EMA・ダイナミック・ポジション・ブレイクアウト・トレード・戦略

- 自動化量的な取引システムと二重EMAクロスオーバーとリスク管理

- 先進的なEMAクロスオーバー戦略: ダイナミックなストップ・ロストとテイク・プロフィート目標を持つ適応型取引システム

- 多期指数関数移動平均のクロスオーバー戦略

- RSIモメンタム強化取引戦略とダブルEMAクロスオーバー

- ポジションスケーリングによるマルチRSI-EMAモメントヘッジ戦略

- EMA/SMA トレンドフォロー スウィング・トレーディング戦略 総量フィルターとパーセントのテイク・プロフィート/ストップ・ロース・システム

- VWAP 標準偏差 平均逆転取引戦略

- サポートとレジスタンスの量的なシステムに基づいたダイナミック価格ゾーンブレークアウト取引戦略

- 多指標トレンド・モメント・クロスオーバー量的な戦略

- リスクと報酬のターゲット戦略を備えた高度なダイナミックトレーリングストップ

- 先進的な長期のみ動的トレンドラインブレイク戦略

- Bollinger Bands と ATR に基づく多レベルインテリジェント・ダイナミック・トレリングストップ戦略

- ダイナミック・デュアル・EMA・クロスオーバー・ストラテジー

- Bollinger Bands と RSI の組み合わせたダイナミック・トレーディング・戦略

- RSI-ATR モメント・ボラティリティ コンビネード・トレーディング・ストラテジー

- 多戦略技術分析取引システム

- 複数のタイムフレームを組み合わせたキャンドルスティックパターン認識取引戦略

- トリプル・ボリンガー・バンドは,定量的な取引戦略を踏まえて,トレンドに触れる.

- Bollinger Bands と RSI に基づく多次元ダイナミック・ブレイクアウト・トレーディング・システム

- RSI 平均逆転ブレイクストラテジー

- 戦略をフォローするダブル・EMA・クロスオーバー・モメンタム・トレンド

- 多段階のATR取引戦略とダイナミックな利益採取

- 2つのタイムフレームダイナミックサポート取引システム

- 多期移動平均値とRSIモメントの交差トレンド 戦略に従う

- 金融資産 MFI ベースオーバーセールゾーン エグジットとシグナル平均化システム