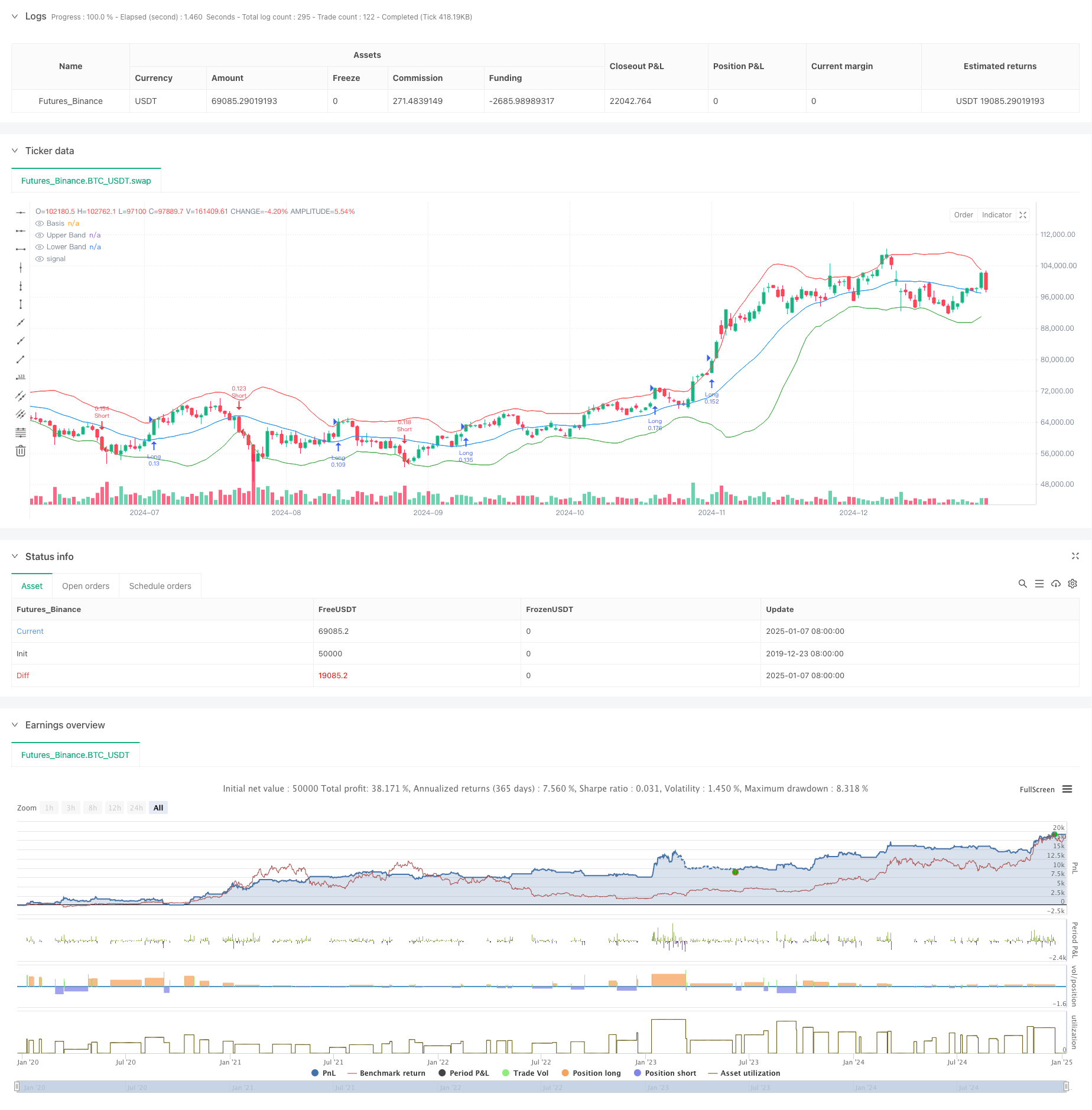

概要

この戦略は、ボリンジャーバンド、ボラティリティ、リスク管理を組み合わせたトレンドフォローシステムです。主にボリンジャーバンドの上限と下限を価格が突破する方法を監視することでトレンドの機会を捉え、同時にATRと組み合わせてポジションサイズを動的に調整し、正確なリスク管理を実現します。この戦略には、市場の統合期間を特定し、不安定な市場で誤ったシグナルを効果的に排除するメカニズムも組み込まれています。

戦略原則

この戦略は、次のコアロジックに基づいて機能します。

- 20期間の移動平均をボリンジャーバンドの中間バンドとして使用し、標準偏差の2倍で上限バンドと下限バンドを計算します。

- 現在のボリンジャーバンドの幅を移動平均と比較して、市場が統合段階にあるかどうかを識別します。

- 非統合期間中は、価格が上限を突破したときにロングポジションを開き、価格が下限を突破したときにショートポジションを開きます。

- ストップロスポジションは 14 期間 ATR を使用して動的に計算され、テイクプロフィットポジションは 2:1 のリスクリターン比に基づいて設定されます。

- 各取引のポジション サイズは、口座総額の 1% のリスク制限と ATR 値に基づいて自動的に計算されます。

戦略的優位性

- 強力な適応性 - ボリンジャー バンドは、市場のボラティリティに応じて帯域幅を自動的に調整し、さまざまな市場環境に適応します。

- 完璧なリスク管理 - パーセンテージリスク制限と ATR を通じてポジション サイズを動的に調整し、各取引のリスクを効果的に管理します。

- 高い信号品質 - 統合期間を特定して低品質の信号を除外し、勝率を向上させます。

- 完全な取引ループ - エントリー、ストッププロフィット、ストップロス、ポジション管理を含む完全な取引システム。

- 明確な動作ルール - 信号生成、位置計算などのルールは明確で、実行が簡単です。

戦略リスク

- トレンド反転リスク - 強いトレンドが突然反転すると、大きな損失を被る可能性があります。

- スリッページの影響 - ボラティリティが高い期間中は、大きなスリッページ コストが発生する可能性があります。

- 誤ったブレイクアウトのリスク - 統合期間のフィルタリングを使用しても、誤ったブレイクアウトが発生する可能性があります。

- 資本効率 - 不安定な市場では取引が頻繁に行われ、取引コストが増加する可能性があります。

- パラメータ感度 - ボリンジャー バンド パラメータとリスク管理パラメータの選択は、戦略のパフォーマンスに大きな影響を与える可能性があります。

戦略最適化の方向性

- トレンド確認インジケーターを追加します - シグナル確認のために MACD や RSI などの他のトレンドインジケーターと組み合わせることができます。

- 連結期間の判断を最適化 - 取引量などの情報を導入することで、連結期間の判断の精度を向上させることができます。

- パラメータを動的に調整 - 市場のボラティリティに応じてボリンジャー バンドと ATR パラメータを自動的に調整します。

- ストップロスのメカニズムを改善 - 利益をより適切に保護するために移動ストップロス機能を追加します。

- 時間フィルタリングを追加 - 流動性が低い期間を回避するために、取引時間ウィンドウを追加することを検討してください。

要約する

この戦略は、ボリンジャー バンドのブレイクアウトを通じてトレンドを捉え、それを健全なリスク管理システムと組み合わせます。その利点は、適応性が強く、リスクを制御できることですが、誤ったブレイクスルーやトレンドの反転のリスクには依然として注意を払う必要があります。トレンド確認インジケーターの追加、パラメータ調整メカニズムの最適化などにより、戦略をさらに改善する余地がまだあります。全体として、これは明確なロジックと強力な実用性を備えたトレンド追従戦略です。

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")