アダプティブ・ボリンジャー・バンド・ミアンス・リバーション・トレーディング・ストラテジー

作者: リン・ハーンチャオチャン, 日付: 2025-01-17 16:37:52タグ:BBBANDSMARRRSL/TP

概要

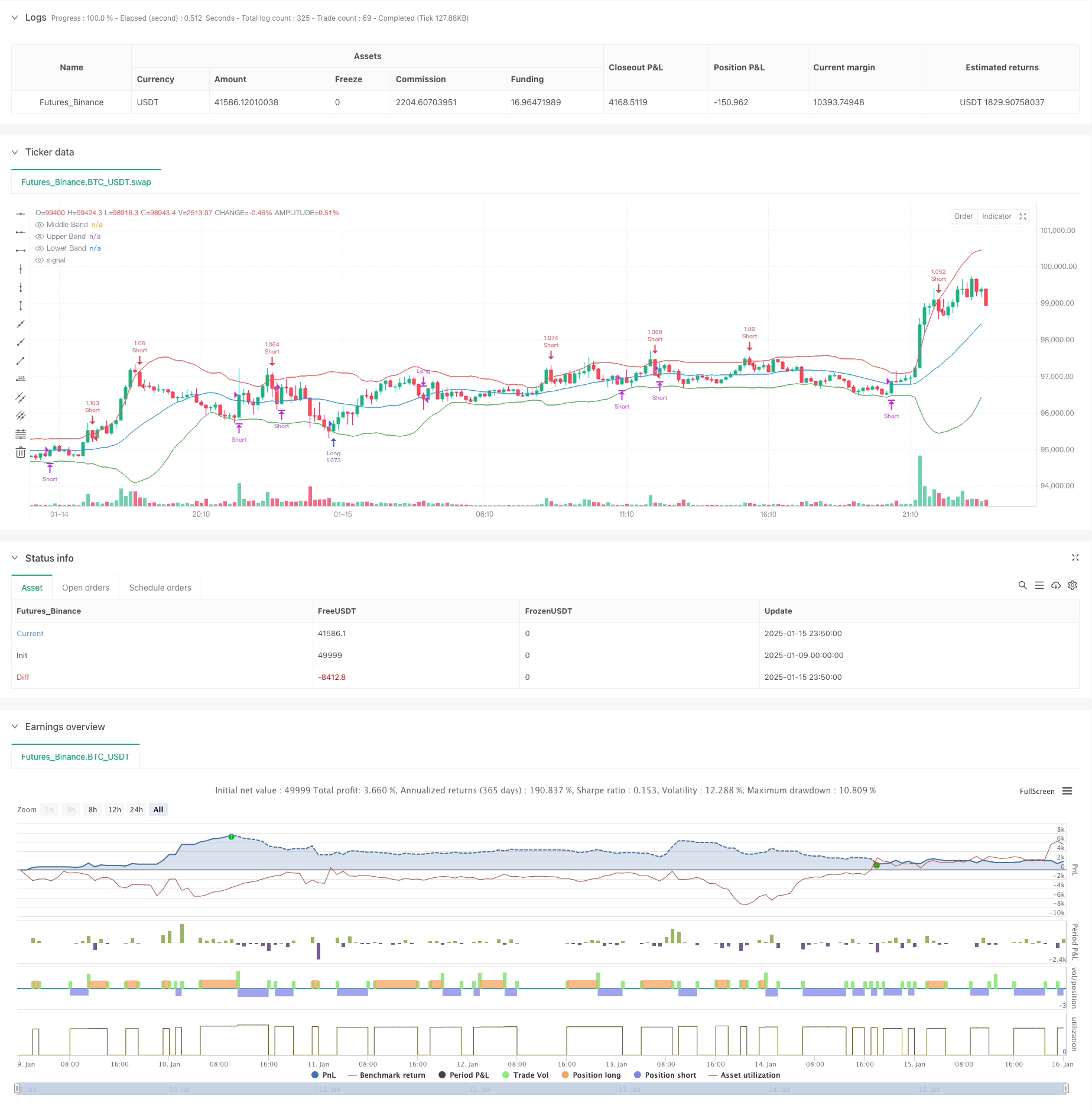

この戦略は,ボリンジャーバンド指標に基づく適応型平均逆転取引システムである.この戦略は,平均逆転原理で取引するボリンジャーバンドとの価格クロスオーバーをモニタリングすることによって,過剰購入および過剰売却の機会を捕捉する.この戦略は,複数の市場およびタイムフレームに適したダイナミックなポジションサイズ化およびリスク管理メカニズムを組み込む.

戦略原則

基本的な論理は次の点に基づいています 1. 中央帯として20期移動平均を使用し,上部および下部帯には2つの標準偏差がある. 2. 価格が下帯を下回るとロングポジションを開く (oversold信号). 3. 価格が上部帯を超えるとショートポジションを開く (買い過ぎの信号). 4. 価格が中間帯に戻ると利益を得ます. 5. 1%のストップ・ロストと 2%のテイク・プロフィートを設定し,リスク・リターン比を2:1にします. 6. 取引ごとに口座資本の1%を投資し,割合に基づくポジションサイズを使用する.

戦略 の 利点

- 科学指標選択 - ボリンガー帯は,トレンドと変動情報を組み合わせ,市場の状況を効果的に特定します.

- 総合的なリスク管理 - 効果的なリスク管理のために固定リスク/報酬比と百分比ベースのストップを使用します.

- 強い適応性 - ボリンガー帯は,市場の変動に基づいてバンド幅を自動的に調整します.

- 明確な操作規則 - 入国・退出条件が明確に定められ,主観的な判断を減らす.

- リアルタイムモニタリング - 音声アラートでシグナル追跡が便利.

戦略リスク

統合市場リスク - 変動市場での頻繁な取引により損失を引き起こす可能性があります. 解決策: 傾向フィルターを追加し,傾向が明確であるときにのみ取引します.

偽のブレイクリスク - ブレイク後に価格が急速に逆転する可能性があります. 解決策: 音量や他の技術指標などの確認信号を追加します.

システムリスク - 極端な市場状況でより大きな損失を被る可能性があります. 解決法: 最大引き上げ制限を適用し,上限に達すると自動的に取引を停止する.

戦略の最適化

- 動的帯域幅最適化

- 市場変動に基づいてボリンジャー・バンド標準偏差倍数を自動的に調整する.

- 異なる変動環境における戦略の適応性を向上させる

- 複数のタイムフレーム分析

- 高い時間枠からトレンド判断を追加

- 取引方向の正確性を向上させる

- インテリジェント位置サイズ

- 過去の変動に基づいてポジションサイズを動的に調整する

- 資本効率を最適化する

概要

この戦略は,ボリンジャーバンドを使用して価格偏差を記録し,平均逆転原理で取引する.その包括的なリスク管理と明確な取引規則は良い実用性を提供します.提案された最適化により,戦略の安定性と収益性がさらに向上することができます.安定した収益を求める定量的なトレーダーに適しています.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- ピラミッド型取引戦略をフォローする多次元的な傾向

- Bollinger Breakout with Mean Reversion 4H 定量取引戦略

- Bollinger Bands と RSI に基づく多次元ダイナミック・ブレイクアウト・トレーディング・システム

- 2つのタイムフレームモメント戦略

- 線形回帰傾斜に基づく動的市場体制の特定戦略

- MAHLバンド

- 信号によるZスコア

- SMAトレンド

- ダイナミック・プロフィット・ロック (Dynamic Profit Lock) の量的な取引戦略を持つマルチ-SMAゾーンブレイク

- SMAクロスオーバーとボリュームフィルタを搭載した適応型ダイナミックストップ・ロストとテイク・プロフィート戦略

- ダイナミック・ダブル・インディケーター・モメント・トレンド 定量戦略システム

- ATRベースの動的停止管理戦略による多次元傾向分析

- 先進的な多指標トレンド確認取引戦略

- 2つの移動平均-RSI 多信号トレンド取引戦略

- アダプティブ・トレンドフォローとマルチコンフィレーション・トレーディング・戦略

- 日中取引戦略を最適化するために,RSIモメントインジケーターと組み合わせたダイナミックEMAシステム

- 戦略をフォローするマルチテクニカルインジケータークロスオーバーモメントトレンド

- ストップ・ロスの動的調整 エレファント・バー トレンド 戦略をフォローする

- 2 期間のRSIトレンドモメンタム戦略とピラミッド型ポジション管理システム

- ハーモニックパターンとウィリアムズ%Rを組み合わせたマルチタイムフレーム取引戦略

- EMAトレンドと丸数ブレークアウト取引戦略

- 動的RSI 多重移動平均クロスオーバーの量的な取引戦略