ATR 스톱 로스 시스템과 함께 멀티SMA 지원 레벨 가짜 브레이크 아웃 전략

저자:차오장, 날짜: 2024-11-27 16:17:17태그:SMAATR

전반적인 설명

이 전략은 이동 평균 트렌드 결정 및 지원 수준 거짓 파기 패턴을 기반으로 하는 거래 시스템이다. 이 전략은 시장 추세를 결정하기 위해 50 기간 및 200 기간 간단한 이동 평균을 사용하고, 거래 신호를 생성하기 위해 지원 수준 거짓 파기 패턴을 결합하고, 파기 지점에서 수익 목표를 설정하는 동안 동적으로 스톱 로스 포지션을 설정하기 위해 ATR (평균 진실 범위) 지표를 사용합니다. 이 전략은 잘못된 파기 후 리바운드를 통해 수익 기회를 포착하기 위해 시장 트렌드 특성 및 가격 움직임 패턴을 완전히 활용합니다.

전략 원칙

전략의 핵심 논리는 다음의 핵심 요소들을 포함합니다.

- 트렌드 결정: 50주기 및 200주기 이동 평균의 상대적 위치를 사용하여 시장 트렌드를 결정하고, 단기 이동 평균이 장기 이동 평균보다 높을 때 상승 추세를 확인합니다.

- 지원 수준 계산: 피보트 포인트 공식을 사용하여 지원 수준을 계산합니다. 이전 기간의 중중 평균을 사용하여 높은 가격, 낮은 가격 및 폐쇄 가격을 계산합니다.

- 가짜 브레이크오웃 확인: 상승 추세 중 가격이 잠시 지지율을 넘어서 그 위에 닫을 때 긴 신호를 생성합니다.

- 리스크 관리: 시장 변동성 증가시 더 넓은 스톱을 보장하는 동적 스톱 손실 포지션을 계산하기 위해 14 기간 ATR을 사용합니다.

- 수익 목표: 적당한 수익 잠재력을 보장하기 위해 이전 10 기간의 가장 높은 가격을 사용하여 수익 목표를 계산합니다.

전략적 장점

- 트렌드 추적: 이 전략은 이동 평균 시스템을 통해 주요 트렌드 방향으로 거래를 보장하며 승률을 향상시킵니다.

- 동적 리스크 제어: ATR를 사용하여 다른 시장 환경에 적응하여 동적으로 스톱 로스 포지션을 조정합니다.

- 명확한 거래 신호: 지지 수준에서 잘못된 브레이크 패턴은 명확한 식별 기준을 가지고 있으며 주관적인 판단을 줄입니다.

- 합리적인 위험/이익 비율: 역동적 인 스톱 손실 및 역사에 기반 한 수익 목표를 통해 좋은 위험/이익 비율을 보장합니다.

- 체계적인 운영: 명확한 전략 논리, 프로그래밍 및 백테스트로 구현하기 쉽습니다.

전략 위험

- 가짜 신호 위험: 다양한 시장에서 수많은 잘못된 브레이크오웃 신호를 생성하여 거래 비용을 증가시킬 수 있습니다.

- 트렌드 반전 위험: 이동 평균 시스템은 트렌드 반전 지점에서 느리게 반응하여 지연된 엔트리를 일으킬 수 있습니다.

- 스톱 로스 범위 위험: ATR 스톱은 변동성이 갑자기 증가할 때 더 큰 손실을 초래할 수 있습니다.

- 수익 목표 설정 위험: 고정 기간의 역사적 최고가 현재의 시장 상황을 정확하게 반영하지 않을 수 있습니다.

전략 최적화 방향

- 필터링 조건 추가: 신호 신뢰성을 향상시키기 위해 볼륨 확인 지표를 추가 할 수 있습니다.

- 이동 평균 매개 변수를 최적화: 트렌드 결정의 정확성을 향상시키기 위해 다른 시장 특성에 따라 이동 평균 기간을 조정합니다.

- 스톱 로스 방법을 개선: 스톱 로스 효과를 향상시키기 위해 지원 수준을 결합한 복합 스톱 로스를 구현할 수 있습니다.

- 동적 이익 목표: 시장 변화에 더 잘 적응하기 위해 동적 이익 목표 계산 방법을 도입하십시오.

- 시간 필터 추가: 불리한 기간 동안 거래를 피하기 위해 거래 시간 창 스크리닝을 포함합니다.

요약

멀티-SMA 지원 수준 가짜 브레이크아웃 전략은 추세와 가격 패턴을 결합한 완전한 거래 시스템이다. 이동 평균 시스템과 지원 수준 가짜 브레이크아웃 패턴 인식을 사용하여 트렌드 결정을 통해 ATR 동적 스톱 손실과 결합하여 위험 제어 가능한 거래 전략을 구축합니다. 이 전략의 핵심 장점은 체계적인 운영 과정과 명확한 위험 관리 방법입니다. 지속적인 최적화 및 개선을 통해 전략은 다른 시장 환경에 더 잘 적응하고 거래 결과를 향상시킬 수 있습니다. 라이브 거래 응용 프로그램에서 투자자는 위험 관용과 시장 특성에 따라 전략 매개 변수를 조정하는 것이 좋습니다.

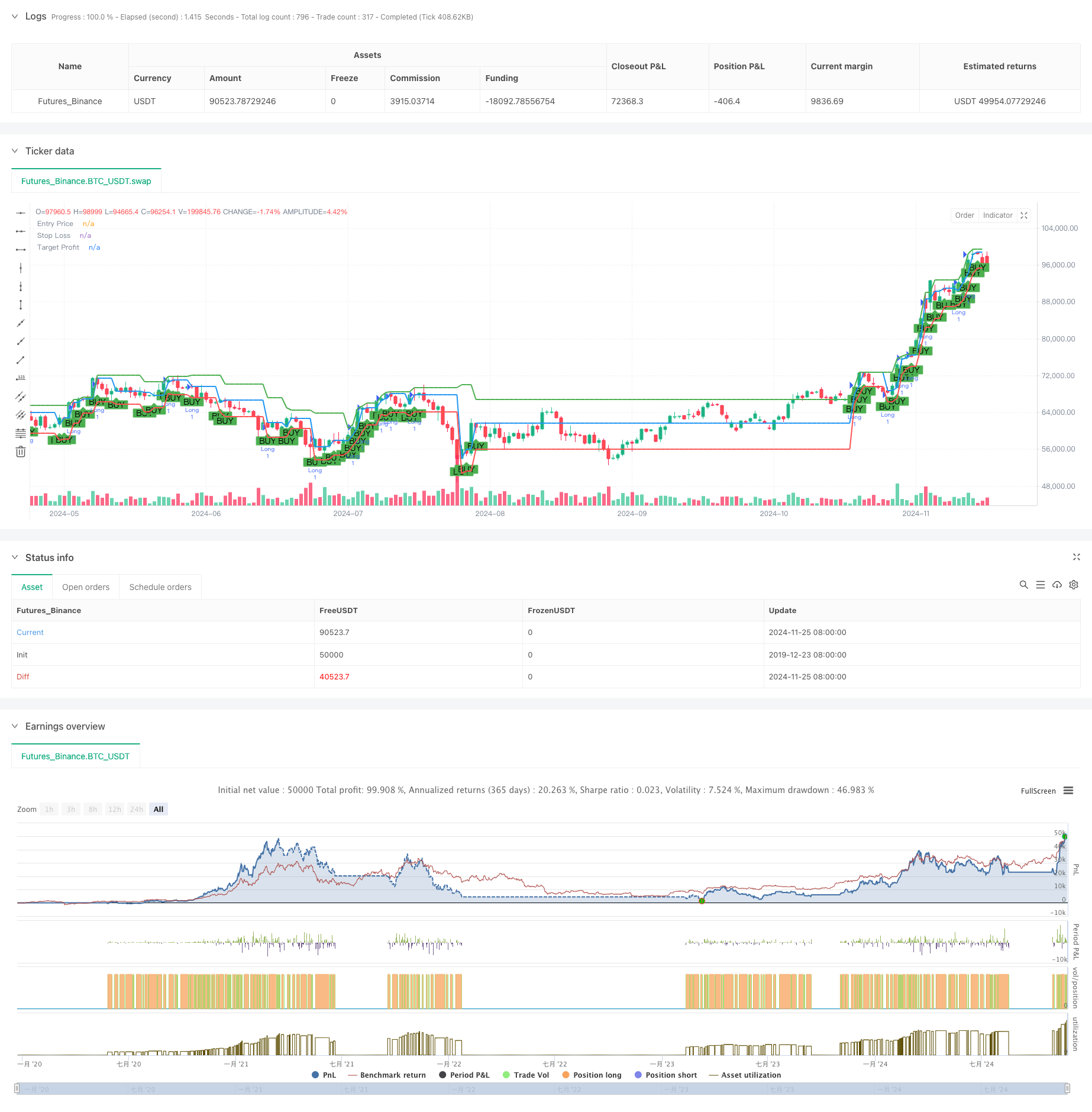

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

관련

- 라인 표시를 따르세요

- 슈퍼트렌드+4이동

- 멀티 트렌드 라인 브레이크 모멘텀 양적 전략

- 동적 신호 라인 트렌드 ATR과 볼륨을 결합하는 전략을 따릅니다.

- 리스크 제어와 함께 두 개의 이동 평균 역전 전략

- 일내 변동성 거래 전략

- 이치모쿠 클라우드와 ATR 전략

- 알파 트렌드

- ATR 평균 탈출 전략

- 컨셉 듀얼 슈퍼 트렌드

더 많은

- T3 이동평균 트렌드 트래일링 스톱 로스 전략

- 이치모쿠 클라우드 브레이크오웃 및 스톱-러스 시스템과 함께 전략에 따른 다기술 지표 트렌드

- 이중 표준편차 볼링거 밴드 모멘텀 브레이크업 전략

- 높은 낮은 브레이크아웃 거래 시스템으로 고급 타임프레임 피보나치 리트레이싱

- RSI 동적 출구 레벨 모멘텀 거래 전략

- 다중 지표 크로스 트렌드 추적 및 부피 가격 결합 적응 거래 전략

- 상거래 시스템을 따르는 고급 이중 이동 평균 모멘텀 트렌드

- 역동적 취득 스마트 트레일 전략

- ATR 변동성 관리와 함께 전략에 따른 다중 시간 프레임 트렌드

- 볼링거 밴드 및 RSI를 기반으로 한 동적 비용 평균화 전략 시스템

- 스톱 로스 및 취업 이윤 최적화 시스템과 함께 EMA 크로스오버 전략

- VWAP-MACD-RSI 다중 요인 양적 거래 전략

- 트리플 이동 평균 트렌드 다음 및 모멘텀 통합 양적 거래 전략

- Z 스코어 및 슈퍼트렌드 기반의 동적 거래 전략: 긴 단편 전환 시스템

- 이동 평균 양적 전략 시스템으로 적응적인 볼링거 브레이크

- 인공지능 최적화 적응형 스톱 로스 거래 시스템

- 부피 분석 시스템과 함께 다기간 이동 평균 크로스오버

- 이중 이동 평균 추진력 추적 양적 전략

- 이중 이동 평균 크로스오버 전략

- 모멘텀 오시레이터 기반의 전략을 따르는 적응 트렌드