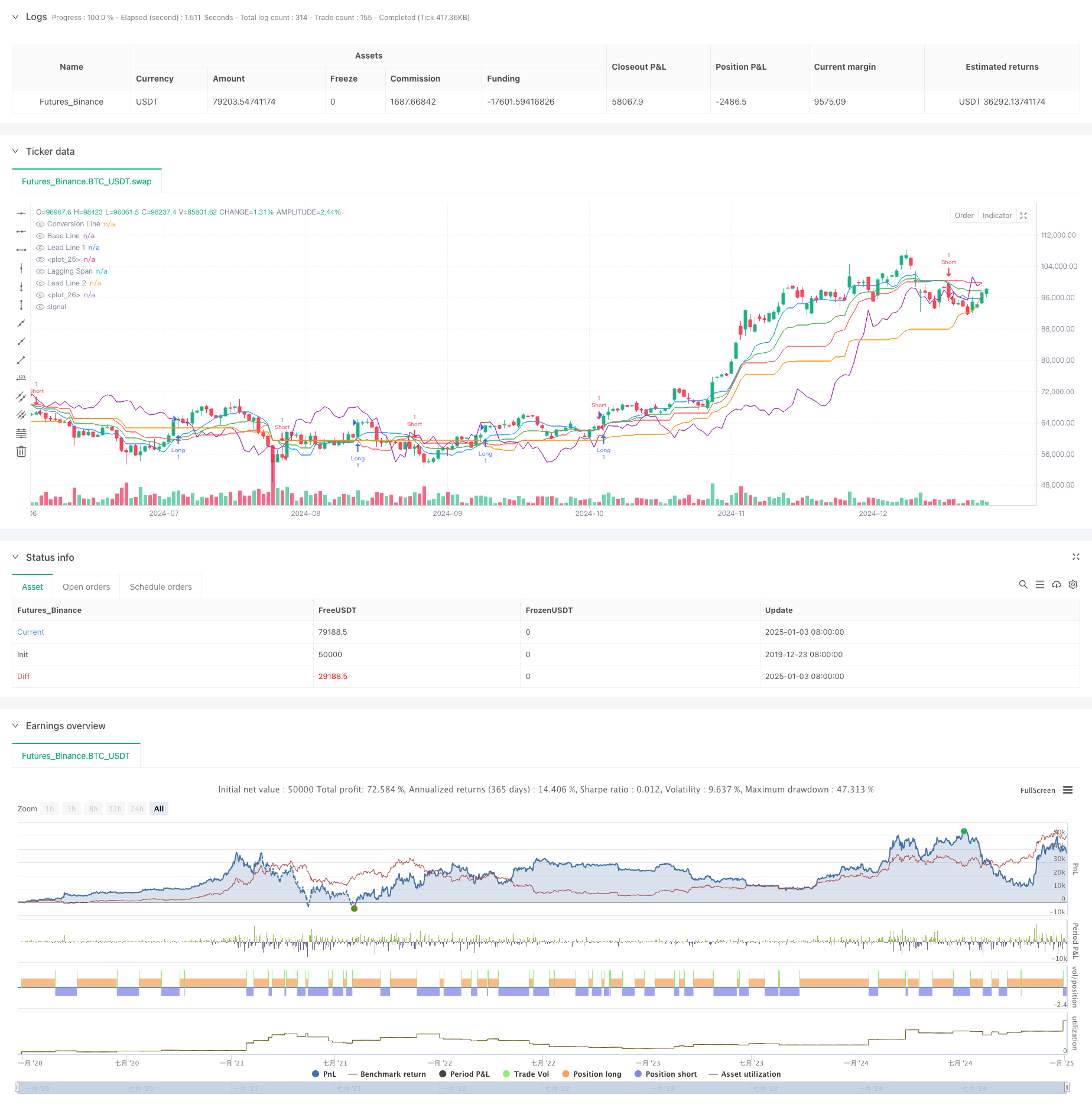

개요

이 전략은 이치모쿠 클라우드 지표를 기반으로 한 추세 추종 거래 시스템입니다. 이 전략은 전환선과 기준선의 교차점을 사용하여 거래 신호를 생성하고 클라우드 차트의 지지 및 저항 영역을 결합하여 추세 방향을 확인하여 시장 추세와 거래 기회를 포착합니다. 이 전략의 핵심 아이디어는 여러 기간 이동 평균의 역동적인 교차를 통해 추세의 전환점을 파악하고 추세가 확립되면 해당 거래를 하는 것입니다.

전략 원칙

이 전략은 다음과 같은 핵심 구성 요소를 기반으로 합니다.

- 변환선(9기간): 단기 가격 모멘텀을 반영합니다.

- 기준선(26기간): 중기 가격 추세를 반영합니다.

- 선도 밴드 1 및 2: 클라우드 영역을 형성하여 지원 및 저항 참조 제공

- Lagging Line : 추세의 지속 여부를 확인하는 데 사용됨

거래 신호 트리거 조건:

- 매수 신호: 전환선이 기준선을 통해 위쪽으로 교차

- 판매 신호: 전환선이 기준선을 아래로 교차

전략적 이점

- 다차원 추세 확인: 변환선, 기준선, 클라우드 차트 등 다차원을 통해 추세를 확인하여 거짓 돌파의 위험을 줄입니다.

- 동적 지원 및 저항: 클라우드 영역은 시장 변화에 적응하기 위해 동적 지원 및 저항 수준을 제공합니다.

- 추세 연속성 검증: 히스테리시스 라인을 사용하여 추세의 연속성을 검증하고 거래의 신뢰성을 향상시킵니다.

- 매개변수 조정 가능성: 다양한 매개변수를 최적화하고 다양한 시장 특성에 따라 조정할 수 있습니다.

- 시각적 직관성: 클라우드 차트의 시각적 표시로 추세 판단이 더 직관적으로 이루어집니다.

전략적 위험

- 횡보장세는 성과가 좋지 않음: 변동이 심한 시장에서는 잘못된 신호가 자주 발생할 수 있음

- 지연 위험: 장기 이동 평균을 사용하기 때문에 추세 전환점에 반응하는 속도가 느릴 수 있습니다.

- 매개변수 민감도: 다양한 매개변수 설정은 전략 성과에 더 큰 영향을 미칩니다.

- 시장 환경 의존성: 이 전략은 강력한 추세 시장에서는 좋은 성과를 거두지만 다른 시장 환경에서는 잘 작동하지 않을 수 있습니다.

- 손절매 제어: 전략 자체에는 명확한 손절매 메커니즘이 부족합니다.

전략 최적화 방향

- 변동성 필터링 소개: 작은 변동의 교차 신호를 필터링하기 위해 ATR 지표 추가

- 통합 볼륨 지표: 볼륨 지표와 결합하여 추세의 유효성을 확인합니다.

- 손절매 메커니즘 최적화: 클라우드 맵 영역을 기반으로 동적 손절매 솔루션 설계

- 추세 강도 필터링 강화: ADX와 같은 추세 강도 지표를 도입하여 약한 추세 환경을 필터링합니다.

- 개선된 신호 확인 메커니즘: 신호 안정성을 개선하기 위해 가격 패턴 분석 추가

요약하다

이 전략은 이치모쿠 클라우드의 다차원 분석을 통해 거래 결정에 대한 체계적인 프레임워크를 제공합니다. 이 전략의 장점은 시장 동향을 완벽하게 파악할 수 있다는 점이지만, 동시에 시장 환경에 대한 어느 정도의 지연과 의존성이 있다는 점입니다. 보완적 지표를 도입하고 신호 확인 메커니즘을 최적화함으로써 전략의 실용성과 신뢰성을 더욱 개선할 수 있습니다. 실제 적용에서는 특정 시장 특성에 따라 매개변수를 최적화하고 조정하며, 다른 기술 지표를 결합하여 전략의 안정성을 강화하는 것이 좋습니다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Strategy", overlay=true)

// Ichimoku Settings

conversionPeriods = input(9, title="Conversion Line Period")

basePeriods = input(26, title="Base Line Period")

laggingSpan2Periods = input(52, title="Lagging Span 2 Period")

displacement = input(26, title="Displacement")

// Ichimoku Calculation

conversionLine = (ta.highest(high, conversionPeriods) + ta.lowest(low, conversionPeriods)) / 2

baseLine = (ta.highest(high, basePeriods) + ta.lowest(low, basePeriods)) / 2

leadLine1 = (conversionLine + baseLine) / 2

leadLine2 = (ta.highest(high, laggingSpan2Periods) + ta.lowest(low, laggingSpan2Periods)) / 2

laggingSpan = ta.valuewhen(close, close, 0)[displacement]

// Plot Ichimoku Cloud

plot(conversionLine, title="Conversion Line", color=color.blue)

plot(baseLine, title="Base Line", color=color.red)

plot(leadLine1, title="Lead Line 1", color=color.green)

plot(leadLine2, title="Lead Line 2", color=color.orange)

plot(laggingSpan, title="Lagging Span", color=color.purple)

// Cloud Fill

plot(leadLine1, color=color.new(color.green, 90))

plot(leadLine2, color=color.new(color.red, 90))

// Signals

buySignal = ta.crossover(conversionLine, baseLine)

sellSignal = ta.crossunder(conversionLine, baseLine)

// Execute Trades

if buySignal

strategy.entry("Long", strategy.long)

if sellSignal

strategy.entry("Short", strategy.short)

// Debugging Plots

plotshape(buySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)