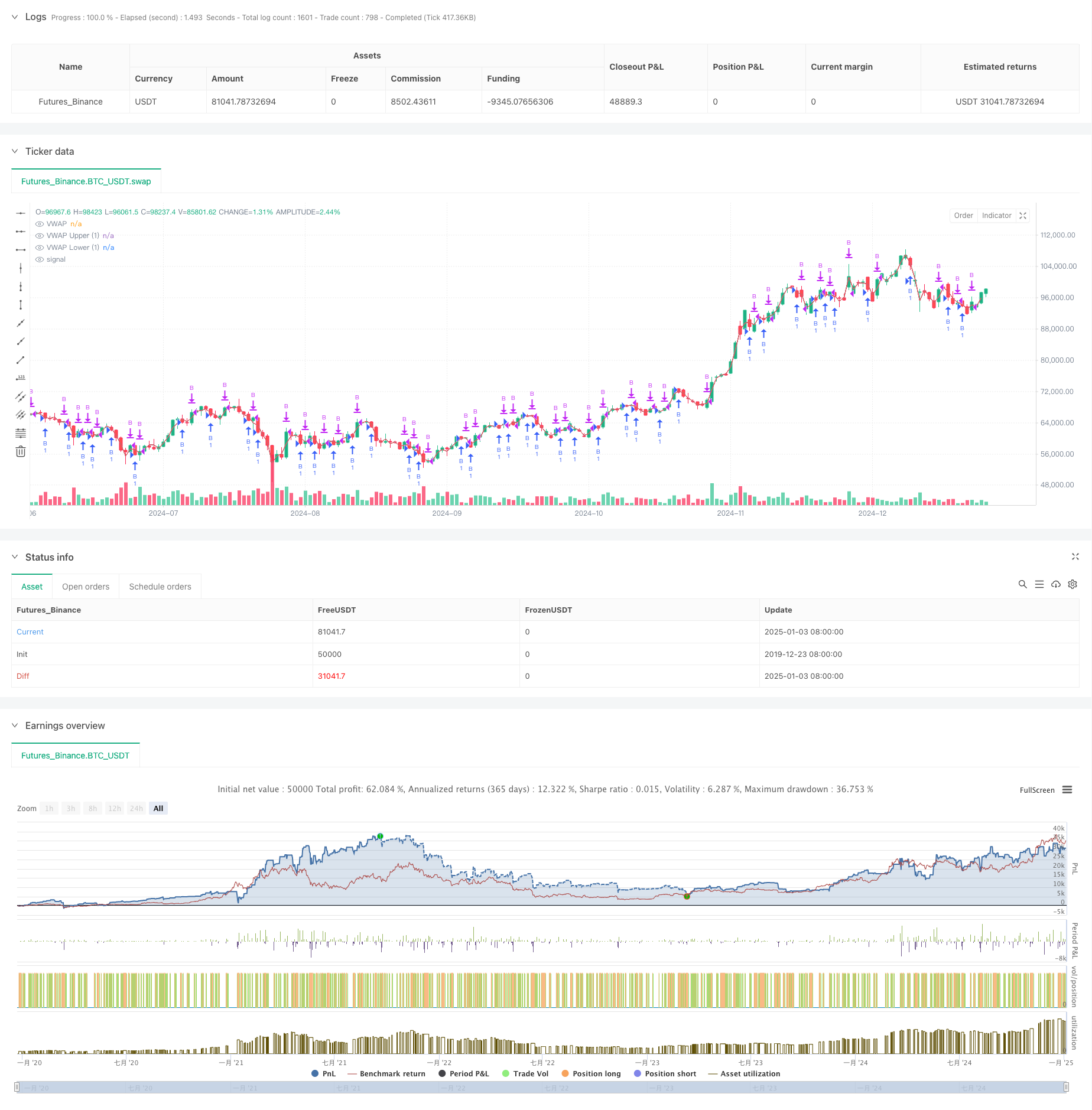

개요

이 전략은 VWAP(거래량 가중 평균 가격)과 표준편차 채널을 기반으로 한 추세 돌파 전략입니다. VWAP와 상한 및 하한 표준 편차 채널을 계산하여 역동적인 가격 변동 범위를 구성하여 가격이 상승할 때 거래 기회를 포착합니다. 이 전략은 거래를 위한 표준편차대의 돌파 신호에 주로 의존하며, 위험을 통제하기 위해 이익 목표와 주문 간격을 설정합니다.

전략 원칙

- 핵심 지표 계산:

- 일중 HL2 가격과 거래량을 사용하여 VWAP 계산

- 가격 변동에 따른 표준편차 계산

- 상위 및 하위 채널을 표준편차의 1.28배로 설정합니다.

- 거래 로직:

- 진입 조건: 가격이 하단 트랙을 교차한 후 상단 트랙으로 상승합니다.

- 종료 조건: 사전 설정된 이익 목표 달성

- 잦은 거래를 피하기 위해 최소 주문 간격을 설정하세요

전략적 이점

- 기본 통계

- VWAP 기반 가격 피벗 참조

- 표준편차를 사용하여 변동성 측정

- 동적으로 거래 범위를 조정합니다

- 위험 관리

- 고정 이익 목표 설정

- 거래 빈도 제어

- 롱온리 전략은 위험을 줄입니다

전략적 위험

- 시장 위험

- 급격한 변동성은 거짓 돌파로 이어질 수 있습니다.

- 추세의 전환점을 정확히 파악하기 어렵다

- 일방적인 하락은 더 큰 손실로 이어진다

- 매개변수 위험

- 표준편차 다중설정감도

- 이익 목표 설정을 최적화해야 합니다.

- 거래 간격은 수익 성과에 영향을 미칩니다.

최적화 방향

- 신호 최적화

- 추세 판단 필터 추가

- 거래량 변화로 확인

- 다른 기술 지표를 추가하여 검증하세요.

- 위험 관리 최적화

- 동적으로 설정된 손절매 위치

- 변동성에 따라 포지션 조정

- 주문 관리 메커니즘 개선

요약하다

이는 통계적 원리와 기술적 분석을 결합한 양적 거래 전략입니다. VWAP와 표준편차대의 조정을 통해 비교적 신뢰할 수 있는 거래 시스템이 구축됩니다. 이 전략의 핵심적인 장점은 과학적인 통계적 기초와 완벽한 위험 관리 메커니즘에 있지만, 실제 응용 프로그램에서는 여전히 매개변수와 거래 논리를 지속적으로 최적화해야 합니다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)