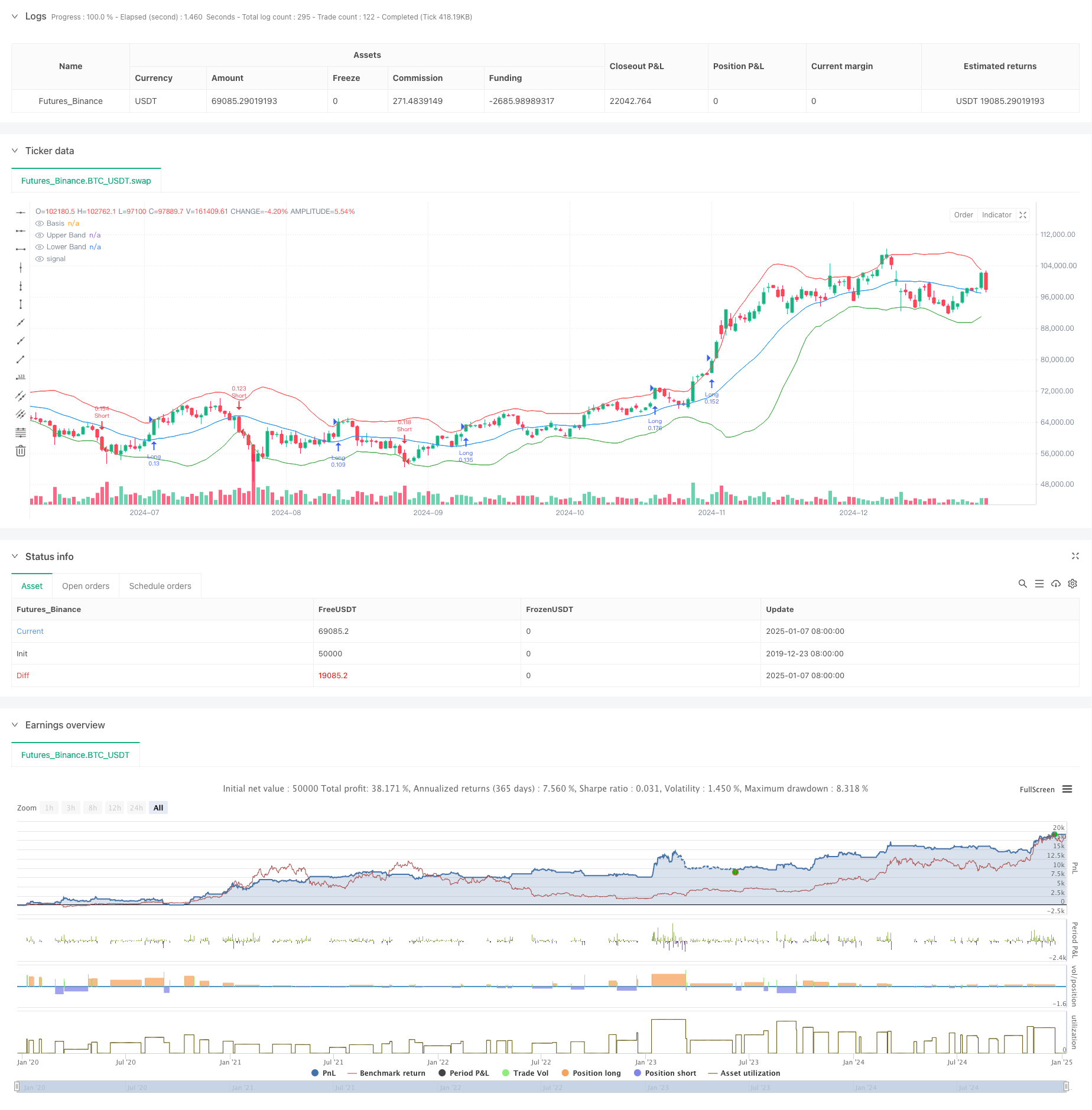

개요

이 전략은 볼린저 밴드, 변동성, 위험 관리를 결합한 추세 추종 시스템입니다. 주로 볼린저 밴드의 상단 및 하단 트랙을 가격이 어떻게 돌파하는지 모니터링하여 추세 기회를 포착하고, 동시에 ATR과 함께 포지션 크기를 동적으로 조정하여 정밀한 위험 관리를 달성합니다. 이 전략에는 변동성이 큰 시장에서 잘못된 신호를 효과적으로 걸러내기 위해 시장 통합 기간을 식별하는 메커니즘도 통합되어 있습니다.

전략 원칙

이 전략은 다음과 같은 핵심 논리를 기반으로 운영됩니다.

- 볼린저 밴드의 중간 밴드로 20기간 이동평균을 사용하고, 표준편차에 2를 곱하여 상단 및 하단 밴드를 계산합니다.

- 현재 볼린저 밴드 폭을 이동 평균과 비교하여 시장이 통합 단계에 있는지 파악합니다.

- 비통합 기간 동안 가격이 상단 트랙을 돌파하면 롱 포지션을 열고, 가격이 하단 트랙을 돌파하면 숏 포지션을 엽니다.

- 손절매 포지션은 14기간 ATR을 사용하여 동적으로 계산되고, 이익실현 포지션은 2:1의 위험-수익 비율에 따라 설정됩니다.

- 각 거래에 대한 포지션 크기는 총 계좌 가치의 1% 위험 한도와 ATR 값을 기준으로 자동 계산됩니다.

전략적 이점

- 강력한 적응성 - 볼린저 밴드는 다양한 시장 환경에 적응하기 위해 시장 변동성에 따라 대역폭을 자동으로 조정합니다.

- 완벽한 위험 관리 - 백분율 위험 한도와 ATR을 통해 포지션 크기를 동적으로 조정하여 각 거래의 위험을 효과적으로 관리합니다.

- 높은 신호 품질 - 통합 기간을 식별하여 낮은 품질의 신호를 걸러내고 승률을 향상시킵니다.

- 완벽한 트레이딩 루프 - 진입, 손절매, 손실절매 및 포지션 관리를 포함한 완벽한 트레이딩 시스템입니다.

- 명확한 운영 규칙 - 신호 생성, 위치 계산 등에 대한 규칙이 명확하고 실행하기 쉽습니다.

전략적 위험

- 추세 반전 위험 - 강력한 추세가 갑자기 반전되면 큰 손실을 입을 수 있습니다.

- 슬리피지 영향 - 변동성이 높은 기간 동안 큰 슬리피지 비용이 발생할 수 있습니다.

- 거짓 브레이크아웃 위험 - 통합 기간 필터링을 사용하더라도 여전히 거짓 브레이크아웃이 발생할 수 있습니다.

- 자본 효율성 - 변동성이 큰 시장에서는 거래가 잦아 거래 비용이 증가할 수 있습니다.

- 매개변수 민감도 - 볼린저 밴드 매개변수와 위험 관리 매개변수를 선택하는 것은 전략 성과에 상당한 영향을 미칠 수 있습니다.

전략 최적화 방향

- 추세 확인 지표 추가 - 신호 확인을 위해 MACD나 RSI 등 다른 추세 지표와 결합할 수 있습니다.

- 통합 기간에 대한 판단 최적화 - 거래량 등의 정보를 도입하여 통합 기간에 대한 판단의 정확도를 높일 수 있습니다.

- 동적으로 매개변수를 조정합니다. 시장 변동성에 따라 Bollinger Bands와 ATR 매개변수를 자동으로 조정합니다.

- 손절매 메커니즘을 개선하여 수익을 더 잘 보호하기 위해 이동 손절매 기능을 추가했습니다.

- 시간 필터링 추가 - 유동성이 낮은 기간을 피하기 위해 거래 시간 창을 추가하는 것을 고려하세요.

요약하다

이 전략은 볼린저 밴드 돌파를 통해 추세를 포착하고 이를 건전한 위험 관리 시스템과 결합합니다. 이 전략의 장점은 적응력이 강하고 위험이 통제 가능하다는 점이지만, 여전히 거짓 돌파구와 추세 반전의 위험에 주의해야 합니다. 추세 확인 지표 추가, 매개변수 조정 메커니즘 최적화 등을 통해 전략을 더욱 개선할 여지가 있습니다. 전반적으로 볼 때, 이는 명확한 논리와 강력한 실용성을 갖춘 추세 추종 전략입니다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")