개요

이는 EMA 추세, 사이클 돌파, 거래 세션 필터링을 결합한 양적 거래 전략입니다. 이 전략은 주로 이동 평균의 추세 방향에 대한 판단을 기반으로 하며, 주요 사이클 위치에서 가격의 돌파 패턴을 거래 신호로 사용합니다. 동시에 거래 기간 필터링을 도입하여 거래 품질을 개선합니다. 이 전략은 위험을 통제하기 위해 백분율 손절매와 이익 실현 방법을 사용합니다.

전략 원칙

전략의 핵심 논리에는 다음과 같은 핵심 요소가 포함됩니다.

- 20일 EMA를 추세 감지 도구로 사용하고 가격이 EMA보다 높을 때만 롱 포지션을 취하고, 가격이 EMA보다 낮을 때만 숏 포지션을 취하세요.

- 거래 신호로서 주요 회전 수준(5 USD 반올림 숫자) 근처에서 삼키는 패턴을 찾으십시오.

- 변동성이 낮은 기간을 피하기 위해 런던과 뉴욕 거래 세션 동안만 포지션을 오픈하세요.

- 롱 신호는 동시에 다음 조건을 충족해야 합니다: 강세 engulfing 패턴, EMA 위의 가격, 유효한 거래 세션

- 숏 신호는 동시에 다음 조건을 충족해야 합니다: 하락 Engulfing 패턴, EMA 아래의 가격, 유효한 거래 세션

- 거래 관리를 위해 1%의 손절매와 1.5%의 이익 실현 위험-보상 비율을 사용하십시오.

전략적 이점

- 다중 신호 확인 메커니즘으로 거래 신뢰성 대폭 향상

- 기술 분석과 가격 심리학을 결합하여 승률을 높이세요

- 시간대 필터링은 활발한 시장 기간 동안 거래를 보장하고 잘못된 브레이크아웃을 방지합니다.

- 고정된 비율의 손절매 및 이익 실현으로 위험 관리가 용이해집니다.

- 전략 논리는 명확하고 이해하기 쉬우며 구현하기 쉽습니다.

- 변동성이 큰 시장 환경에 적합

전략적 위험

- 횡보 시장에서는 너무 많은 거짓 신호가 생성될 수 있습니다.

- 고정된 손절매와 이익 실현은 충분히 유연하지 않으며 큰 시장 추세를 놓칠 수 있습니다.

- 근본적인 요소를 고려하지 않고 기술적 지표에만 의존하는 것

- 중요한 뉴스가 발표될 때 미끄러짐 위험에 직면할 수 있습니다.

- 거래 세션 제한으로 인해 다른 세션 동안 좋은 기회를 놓칠 수 있습니다.

전략 최적화 방향

- 적응형 손절매 및 이익실현 메커니즘을 도입하여 시장 변동성에 따라 동적으로 조정합니다.

- 돌파구 신뢰성을 개선하기 위해 볼륨 확인 지표 추가

- 약한 추세에서 거래하는 것을 피하기 위해 추세 강도 필터를 추가하세요

- 진입 시점을 최적화하기 위해 시장 감정 지표 도입을 고려하세요

- 회전 위치 식별을 위한 보다 스마트한 알고리즘 개발

요약하다

이 전략은 이동 평균 추세, 가격 패턴, 기간 필터링 등 여러 메커니즘을 결합하여 논리적으로 엄격한 거래 시스템을 구축합니다. 일정한 한계는 있지만, 지속적인 최적화와 개선을 통해 전략의 안정성과 수익성이 더욱 향상될 것으로 기대됩니다. 이 전략은 중장기 추세 추적 시스템의 기본 틀로 적합하며, 실제 거래 요구에 맞게 사용자 정의하고 개선할 수 있습니다.

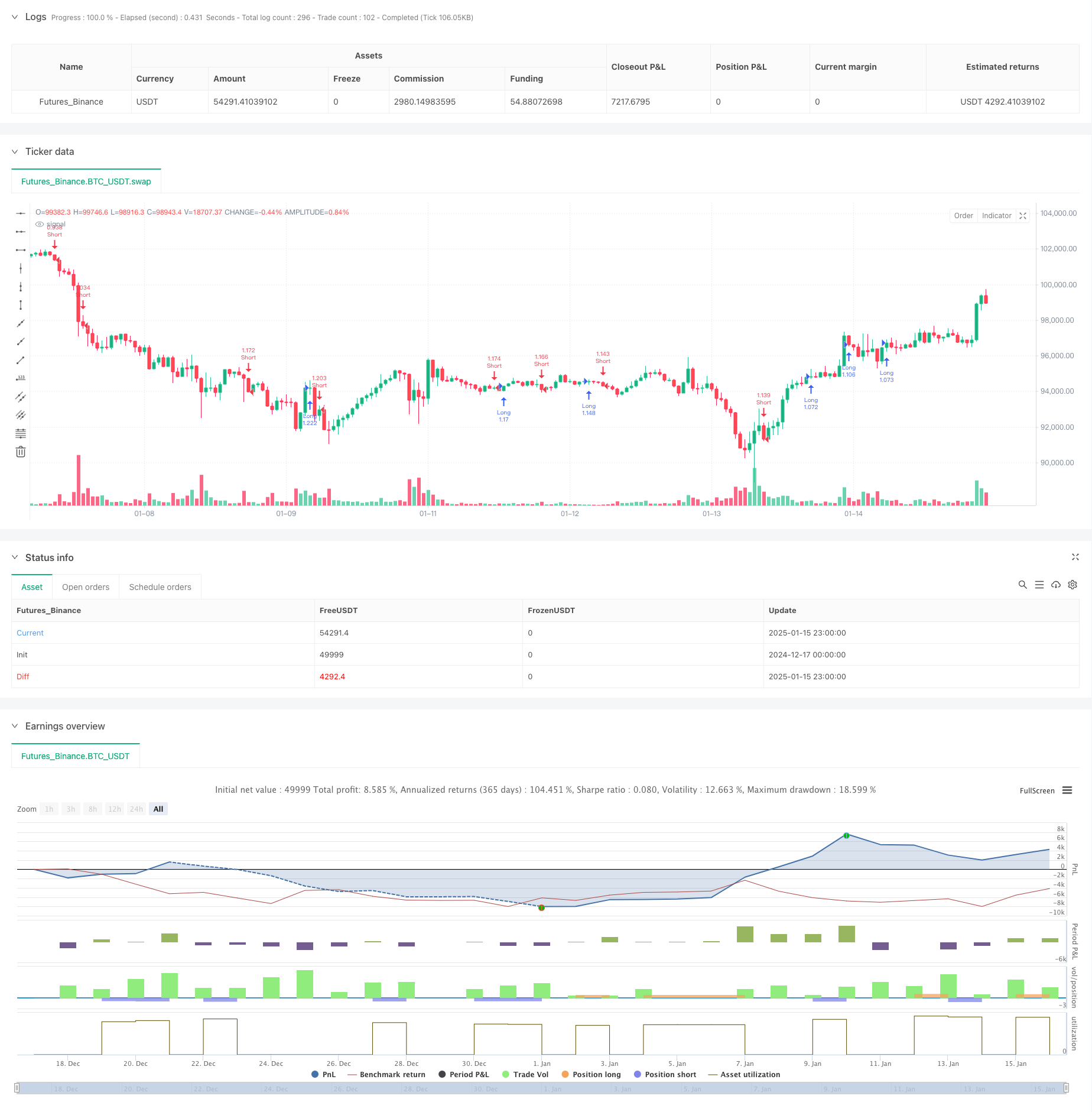

전략 소스 코드

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))