Trend penyesuaian Mengikut Strategi Berdasarkan Osilator Momentum

Penulis:ChaoZhang, Tarikh: 2024-11-27 15:03:00Tag:

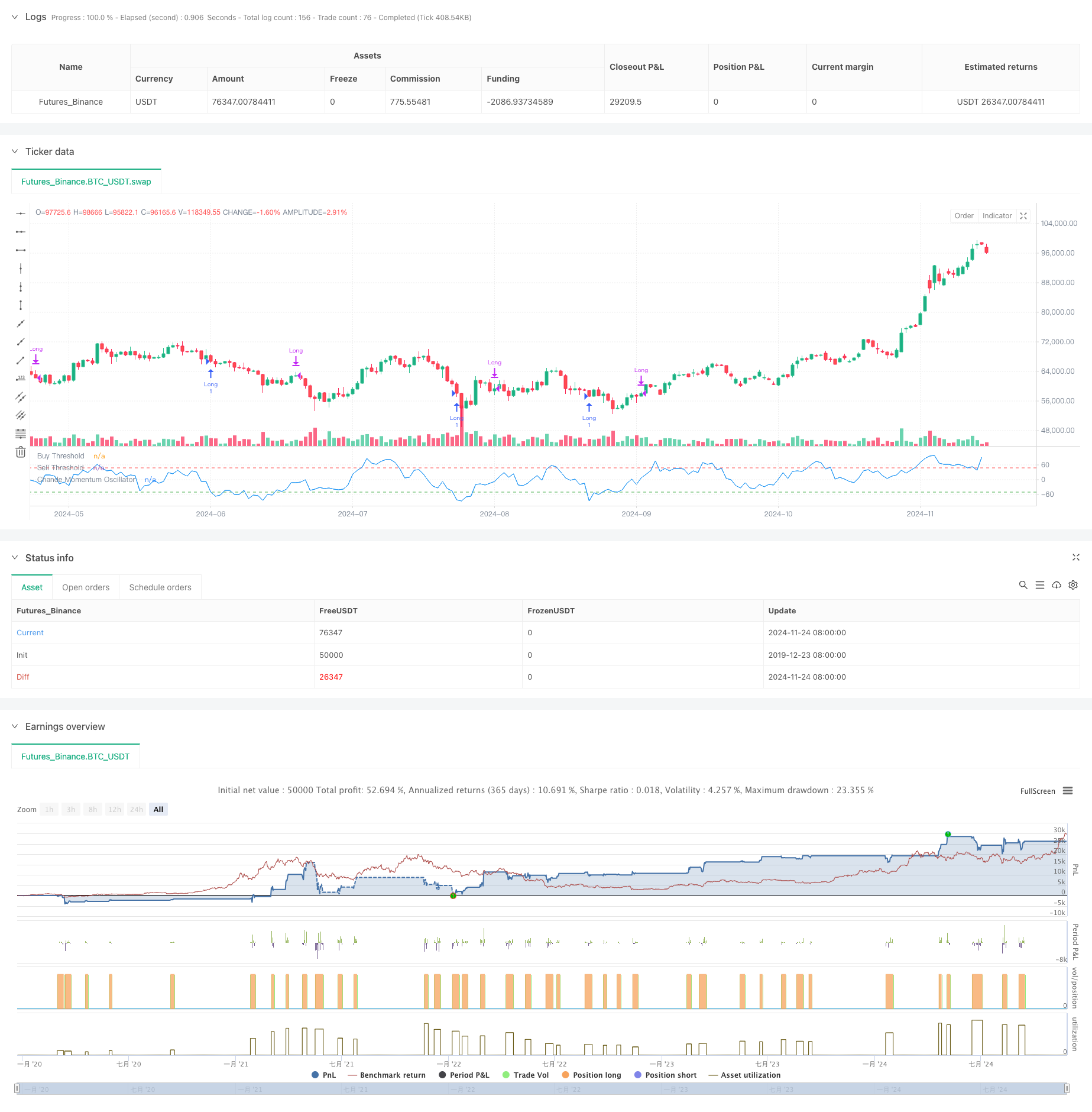

Strategi ini adalah sistem perdagangan trend-mengikut berdasarkan Chande Momentum Oscillator (CMO). Ia mencari peluang membeli di kawasan yang terlalu banyak dijual dan peluang menjual di kawasan yang terlalu banyak dibeli, sambil menggabungkan had masa memegang kedudukan untuk pengurusan risiko. Pendekatan ini membolehkan menangkap pembalikan harga sambil mengelakkan perdagangan yang kerap di pasaran yang berbeza.

Prinsip Strategi

Inti strategi menggunakan penunjuk CMO untuk mengukur momentum pasaran. CMO menghasilkan osilator yang berkisar dari -100 hingga 100 dengan mengira nisbah perbezaan antara pergerakan menaik dan menurun kepada jumlah mereka. Sistem menghasilkan isyarat panjang apabila CMO jatuh di bawah -50, menunjukkan keadaan pasaran yang terlalu banyak dijual. Posisi ditutup apabila CMO melebihi 50 atau apabila tempoh pegangan melebihi 5 kitaran. Reka bentuk ini menangkap peluang pemulihan harga sambil melaksanakan langkah mengambil keuntungan dan menghentikan kerugian tepat pada masanya.

Kelebihan Strategi

- Isyarat yang jelas: Menggunakan ambang yang tetap untuk SOP (-50 dan 50) sebagai isyarat perdagangan, menyediakan peraturan kemasukan dan keluar yang jelas.

- Kawalan Risiko: Melaksanakan had masa memegang kedudukan untuk mengelakkan mengekalkan kedudukan yang tidak menguntungkan.

- Trend Following: Mengesan trend pasaran dengan berkesan dengan memasuki semasa keadaan oversold dan keluar apabila momentum melemah.

- Pengiraan Mudah: Pengiraan penunjuk SCO adalah intuitif dan mudah difahami dan dilaksanakan.

- Kebolehsesuaian: Parameter strategi boleh diselaraskan dengan keadaan pasaran yang berbeza, menunjukkan kebolehsesuaian yang baik.

Risiko Strategi

- Risiko pecah palsu: Isyarat palsu yang kerap boleh berlaku di pasaran yang berbeza.

- Kesan Slippage: Harga pelaksanaan sebenar mungkin jauh dari harga isyarat di pasaran pantas.

- Sensitiviti Parameter: Prestasi strategi sangat bergantung kepada tempoh CMO dan pilihan ambang.

- Kebergantungan Keadaan Pasaran: Mungkin kurang berprestasi di pasaran tanpa trend yang jelas.

- Risiko kelewatan: CMO sebagai penunjuk kelewatan boleh mengakibatkan sedikit kelewatan masa masuk dan keluar.

Arahan Pengoptimuman Strategi

- Sempadan Dinamik: Melaksanakan penyesuaian dinamik ambang kemasukan dan keluar dari SCO berdasarkan turun naik pasaran.

- Pelbagai Jangka Masa: Memperkenalkan penunjuk CMO dari pelbagai jangka masa untuk meningkatkan kebolehpercayaan isyarat.

- Pengoptimuman Stop-Loss: Tambah fungsi Stop-Loss untuk perlindungan keuntungan yang lebih baik.

- Pengurusan Kedudukan: Sesuaikan saiz kedudukan berdasarkan kekuatan CMO untuk kawalan kedudukan yang lebih halus.

- Penapisan Pasaran: Tambah penapisan trend untuk hanya berdagang di pasaran yang jelas.

Ringkasan

Strategi ini menggunakan indikator CMO untuk menangkap peluang overbought dan oversold pasaran. Reka bentuk strategi adalah rasional, dengan peraturan perdagangan yang jelas dan mekanisme kawalan risiko. Walaupun terdapat risiko yang melekat, pengoptimuman dapat meningkatkan kestabilan dan keuntungan strategi. Strategi ini sangat sesuai untuk pasaran yang sangat tidak menentu dan dapat mencapai pulangan yang baik semasa fasa trend yang jelas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

- EMA Crossover Strategy dengan Stop Loss dan mengambil Sistem Pengoptimuman Keuntungan

- VWAP-MACD-RSI Strategi Perdagangan Kuantitatif Berbilang Faktor

- Triple Moving Average Trend Following and Momentum Integration Strategi Dagangan Kuantitatif

- Z-Score dan Supertrend Berasaskan Strategi Dagangan Dinamis: Sistem Pemindahan Pendek Panjang

- Bollinger Breakout adaptif dengan Sistem Strategi Kuantitatif Purata Bergerak

- Sistem Dagangan Stop-Loss Beradaptasi yang dioptimumkan AI dengan integrasi pelbagai penunjuk teknikal

- Crossover purata bergerak berbilang tempoh dengan sistem analisis jumlah

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Strategi Crossover Purata Bergerak Berganda dengan Stop-Loss dan Take-Profit yang Sesuai

- PVT-EMA Trend Crossover Volume-Price Strategi

- Sistem Dagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Ramalan Rintisan Osilasi Dinamik MACD

- VWAP-ATR Sistem Dagangan Aksi Harga Dinamik

- Strategi Kuantitatif Trend Dinamik Berdasarkan Bollinger Bands dan RSI Cross

- Strategi pembalikan purata dengan Bollinger Bands, RSI dan Sistem Stop-Loss Dinamik berasaskan ATR

- Sistem Strategi Dagangan Dinamik Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS)

- Strategi Dagangan Trend Lanjutan Berdasarkan Bollinger Bands dan Corak Candlestick

- Volatiliti ATR dan Trend Penyesuaian Berasaskan Purata Bergerak Berikutan Strategi Keluar