Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

Penulis:ChaoZhang, Tarikh: 2024-11-27 16:17:17Tag:SMAATR

Ringkasan

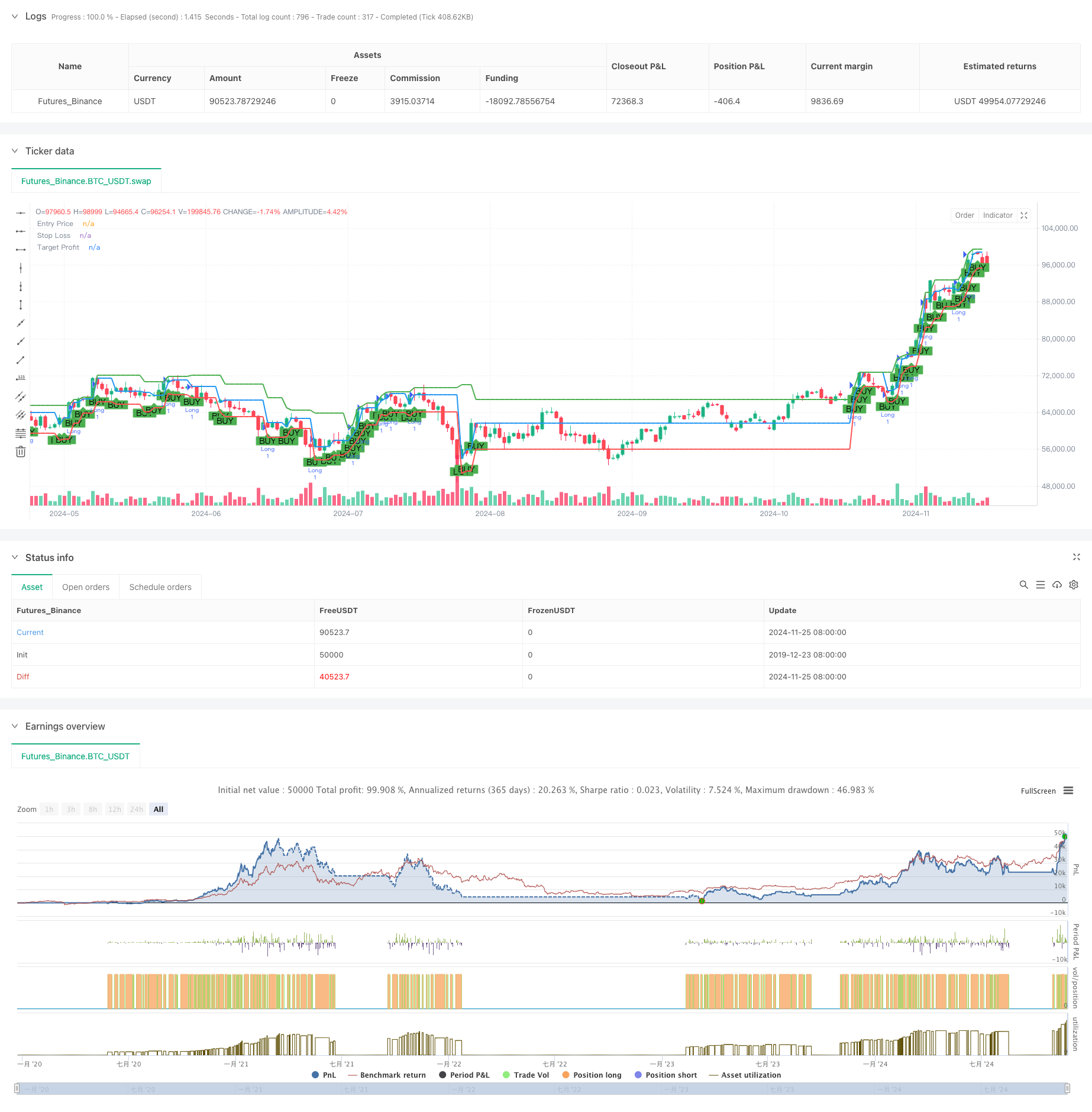

Strategi ini adalah sistem dagangan berdasarkan penentuan trend purata bergerak dan corak pecah palsu tahap sokongan. Strategi ini menggunakan purata bergerak mudah 50 tempoh dan 200 tempoh untuk menentukan trend pasaran, menggabungkan corak pecah palsu tahap sokongan untuk menjana isyarat perdagangan, dan menggunakan penunjuk ATR (Rentang Benar Purata) untuk menetapkan kedudukan stop-loss secara dinamik sambil menetapkan sasaran keuntungan pada titik pecah. Strategi ini sepenuhnya menggunakan ciri-ciri trend pasaran dan corak pergerakan harga untuk menangkap peluang keuntungan melalui kebangkitan selepas pecah palsu.

Prinsip Strategi

Logik teras strategi merangkumi elemen utama berikut:

- Penentuan Trend: Menggunakan kedudukan relatif purata bergerak 50-period dan 200-period untuk menentukan trend pasaran, mengesahkan trend menaik apabila purata bergerak jangka pendek di atas purata bergerak jangka panjang.

- Pengiraan Tahap Sokongan: Mengira tahap sokongan menggunakan formula titik pusingan, menggunakan purata tertimbang dari harga tertinggi, rendah, dan penutupan tempoh sebelumnya.

- Pengesahan Penembusan Palsu: Menghasilkan isyarat panjang apabila harga secara ringkas pecah di bawah sokongan semasa aliran naik dan kemudian ditutup di atasnya.

- Pengurusan Risiko: Menggunakan ATR 14 tempoh untuk mengira kedudukan stop-loss dinamik, memastikan berhenti yang lebih luas semasa peningkatan turun naik pasaran.

- Sasaran keuntungan: Mengira sasaran keuntungan menggunakan harga tertinggi 10 tempoh sebelumnya untuk memastikan potensi keuntungan yang mencukupi.

Kelebihan Strategi

- Trend Following: Strategi ini memastikan perdagangan dalam arah trend utama melalui sistem purata bergerak, meningkatkan kadar kemenangan.

- Kawalan Risiko Dinamik: Menggunakan ATR untuk menyesuaikan kedudukan stop-loss secara dinamik, menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Isyarat Perdagangan yang jelas: corak pecah palsu tahap sokongan mempunyai kriteria pengenalan yang jelas, mengurangkan penilaian subjektif.

- Nisbah Risiko-Bajaran yang Munasabah: Memastikan nisbah risiko-balasan yang baik melalui stop-loss dinamik dan sasaran keuntungan berasaskan sejarah.

- Operasi Sistematik: Logik strategi yang jelas, mudah dilaksanakan secara programatik dan backtest.

Risiko Strategi

- Risiko Isyarat Palsu: Boleh menghasilkan banyak isyarat pecah palsu di pasaran yang berbeza, meningkatkan kos dagangan.

- Risiko Pembalikan Trend: Sistem purata bergerak bertindak balas perlahan pada titik pembalikan trend, berpotensi menyebabkan kemasukan yang tertunda.

- Risiko Julat Stop-Loss: Hentian ATR boleh menyebabkan kerugian yang lebih besar apabila turun naik tiba-tiba meningkat.

- Risiko Penentuan Sasaran Keuntungan: Tinggi sejarah tempoh tetap mungkin tidak mencerminkan keadaan pasaran semasa dengan tepat.

Arahan Pengoptimuman Strategi

- Tambah Syarat Penapisan: Boleh menambah penunjuk pengesahan jumlah untuk meningkatkan kebolehpercayaan isyarat.

- Mengoptimumkan Parameter Purata Bergerak: Sesuaikan tempoh purata bergerak berdasarkan ciri pasaran yang berbeza untuk meningkatkan ketepatan penentuan trend.

- Meningkatkan Kaedah Stop-Loss: Boleh melaksanakan stop-loss komposit yang menggabungkan tahap sokongan untuk meningkatkan keberkesanan stop-loss.

- Sasaran Keuntungan Dinamik: Memperkenalkan kaedah pengiraan sasaran keuntungan dinamik untuk menyesuaikan diri dengan perubahan pasaran.

- Tambah Penapis Masa: Sertakan skrin tingkap masa perdagangan untuk mengelakkan perdagangan semasa tempoh yang tidak menguntungkan.

Ringkasan

Multi-SMA Support Level False Breakout Strategy adalah sistem perdagangan lengkap yang menggabungkan trend berikut dan corak harga. Melalui penentuan trend menggunakan sistem purata bergerak dan pengenalan corak pecah palsu tahap sokongan, ditambah dengan stop-loss dinamik ATR, ia membina strategi perdagangan yang boleh dikawal risiko. Kelebihan utama strategi ini terletak pada proses operasi yang sistematik dan kaedah pengurusan risiko yang jelas. Melalui pengoptimuman dan penambahbaikan berterusan, strategi dapat menyesuaikan diri dengan lebih baik dengan persekitaran pasaran yang berbeza dan meningkatkan hasil perdagangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- Arahkan Indikator Garis

- Supertrend+4 bergerak

- Strategi Kuantitatif Multi-Trendline Breakout Momentum

- Trend Garis Isyarat Dinamik Berikutan Strategi Menggabungkan ATR dan Volume

- Strategi pembalikan purata bergerak berganda dengan kawalan risiko

- Strategi Perdagangan Volatiliti Intraday yang boleh ditingkatkan

- Ichimoku Cloud dan Strategi ATR

- AlphaTrend

- Strategi Penembusan Purata ATR

- Konsep Dual SuperTrend

- T3 Moving Average Trend Following Strategy dengan Trailing Stop Loss

- Trend Indikator Multi-Teknik Mengikut Strategi dengan Ichimoku Cloud Breakout dan Sistem Henti-Hilangan

- Strategi Pengecualian Standar Berganda Bollinger Bands Momentum Breakout

- Retracement Fibonacci Jangka Masa Lanjutan dengan Sistem Dagangan Breakout Tinggi-Rendah

- RSI Strategi Dagangan Momentum Tahap Keluar Dinamik

- Pengesanan trend silang pelbagai penunjuk dan strategi dagangan adaptif gabungan jumlah-harga

- Pergerakan purata berganda yang maju mengikut trend sistem dagangan

- Strategi Pengambilan Keuntungan yang Berkualiti

- Trend Pelbagai Jangka Masa Mengikut Strategi dengan Pengurusan Volatiliti ATR

- Sistem Strategi Purata Kos Dinamik Berdasarkan Bollinger Bands dan RSI

- EMA Crossover Strategy dengan Stop Loss dan mengambil Sistem Pengoptimuman Keuntungan

- VWAP-MACD-RSI Strategi Perdagangan Kuantitatif Berbilang Faktor

- Triple Moving Average Trend Following and Momentum Integration Strategi Dagangan Kuantitatif

- Z-Score dan Supertrend Berasaskan Strategi Dagangan Dinamis: Sistem Pemindahan Pendek Panjang

- Bollinger Breakout adaptif dengan Sistem Strategi Kuantitatif Purata Bergerak

- Sistem Dagangan Stop-Loss Beradaptasi yang dioptimumkan AI dengan integrasi pelbagai penunjuk teknikal

- Crossover purata bergerak berbilang tempoh dengan sistem analisis jumlah

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Strategi Crossover Purata Bergerak Berganda dengan Stop-Loss dan Take-Profit yang Sesuai

- Trend penyesuaian Mengikut Strategi Berdasarkan Osilator Momentum