Strategi EMA Berganda Mengikuti Trend dengan Pendaftaran Beli Batas

Penulis:ChaoZhang, Tarikh: 2024-12-11 11:11:32Tag:EMASLTPROI

Ringkasan

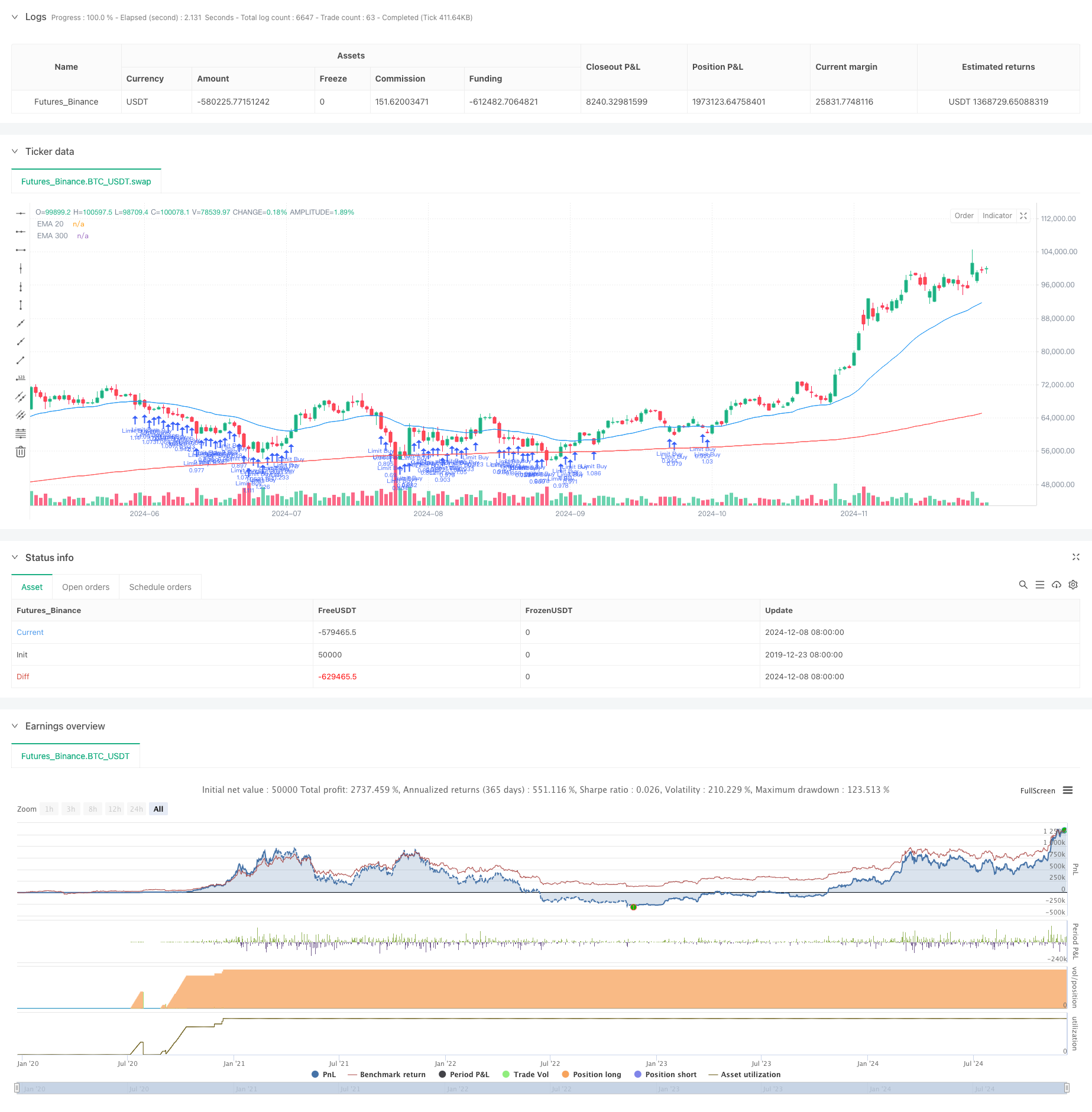

Strategi ini adalah sistem dagangan trend-mengikuti berdasarkan rangka kerja purata bergerak eksponensial (EMA) berganda, melaksanakan pesanan beli had pada tahap EMA20. Ia menggunakan pendekatan pengurusan wang konservatif, menggunakan hanya 10% ekuiti akaun setiap perdagangan dan menggabungkan tahap mengambil keuntungan dan hentian kerugian untuk pengurusan risiko. Strategi ini menggunakan dua tempoh EMA (30 dan 300 hari) untuk menentukan trend pasaran dan hanya mencari peluang kemasukan semasa pasaran trend menaik.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa elemen utama: 1. Menggunakan EMA300 sebagai penapis trend, hanya mempertimbangkan kedudukan panjang apabila harga di atas EMA300, memastikan arah perdagangan sejajar dengan trend utama. 2. Tempat-tempat membatasi pesanan beli pada tahap EMA20 apabila keadaan trend dipenuhi, membolehkan kemasukan pada harga yang agak rendah semasa penurunan ke sokongan purata bergerak. 3. Melaksanakan tahap mengambil keuntungan dan menghentikan kerugian berasaskan peratusan tetap, gagal membayar kepada 10% untuk sasaran keuntungan dan 5% untuk menghentikan kerugian, mengekalkan nisbah risiko-balasan yang lebih besar daripada 2: 1. 4. Menggunakan saiz kedudukan pada 10% daripada ekuiti akaun, secara berkesan mengurangkan pendedahan risiko setiap perdagangan melalui pengurusan wang konservatif.

Kelebihan Strategi

- Trend Following Characteristics: Mengenali dan mengikuti trend pasaran dengan berkesan dengan menggabungkan purata bergerak jangka panjang dan jangka pendek, meningkatkan kadar kejayaan perdagangan.

- Kawalan Risiko Komprehensif: Melaksanakan peraturan penghentian kerugian tetap dan pengurusan wang untuk mengawal risiko setiap perdagangan dengan berkesan.

- Harga kemasukan yang dioptimumkan: Menggunakan pesanan had pada EMA20 untuk mencapai harga kemasukan yang lebih baik, meningkatkan pulangan keseluruhan.

- Tahap Automasi Tinggi: Pendekatan sistematik sepenuhnya mengurangkan gangguan emosi dalam keputusan perdagangan.

- Pengurusan Wang Rasional: Menggunakan peratusan tetap ekuiti akaun untuk perdagangan, membolehkan pertumbuhan kompaun modal.

Risiko Strategi

- Risiko Pasaran Konsolidasi: Strategi boleh mengalami sering berhenti-kerugian semasa sisi, pasaran bergolak yang membawa kepada kerugian berturut-turut.

- Risiko slippage: Perintah had mungkin tidak dilaksanakan sepenuhnya atau mengalami slippage yang ketara semasa keadaan pasaran yang tidak menentu.

- Risiko Pembalikan Trend: Walaupun menggunakan purata bergerak jangka panjang sebagai penapis, kerugian yang ketara mungkin berlaku semasa pembalikan trend awal.

- Isu-isu kecekapan modal: Pendekatan pengurusan wang konservatif mungkin mengehadkan potensi keuntungan semasa pasaran yang kuat.

Arahan Pengoptimuman Strategi

- Tahap Hentikan Dinamik: Sesuaikan peratusan keuntungan dan stop-loss berdasarkan turun naik pasaran untuk meningkatkan kebolehsesuaian strategi.

- Pengesahan Trend Berbilang: Tambah penunjuk teknikal tambahan seperti RSI atau MACD untuk meningkatkan kebolehpercayaan isyarat kemasukan.

- Penapisan persekitaran pasaran: Menggabungkan penunjuk turun naik seperti ATR untuk menyesuaikan parameter strategi atau menghentikan perdagangan dalam keadaan pasaran yang berbeza.

- Pengoptimuman Pengurusan Wang: Pertimbangkan ukuran kedudukan dinamik berdasarkan prestasi akaun, meningkatkan pendedahan secara sederhana semasa tempoh yang menguntungkan.

- Peningkatan mekanisme kemasukan: Pertimbangkan untuk melaksanakan julat harga di sekitar EMA20 untuk meningkatkan peluang pelaksanaan.

Ringkasan

Strategi ini menggabungkan sistem purata bergerak dengan peraturan kawalan risiko yang ketat untuk mewujudkan sistem dagangan yang agak kukuh. Kekuatannya terletak pada ciri-ciri mengikuti trend dan mekanisme pengurusan risiko yang komprehensif, mengoptimumkan harga kemasukan melalui pesanan had sambil mengekalkan pengurusan wang konservatif. Walaupun strategi mungkin kurang berprestasi di pasaran yang berbeza, arah pengoptimuman yang dicadangkan dapat meningkatkan kestabilan dan keuntungan. Bagi pelabur yang mencari pulangan yang stabil, strategi dagangan kuantitatif ini merupakan pertimbangan yang layak.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- EMA Crossover Trading Strategy dengan mengambil keuntungan dinamik dan hentikan kerugian

- Adaptive Trend-Following Trading Strategy: 200 EMA Breakout dengan Sistem Pengurusan Risiko Dinamik

- Williams %R Strategi Penyesuaian TP/SL Dinamik

- EMA Crossover dengan strategi mengambil keuntungan berganda dan berhenti kerugian

- Strategi Dagangan Pengecualian Posisi Dinamik EMA

- Sistem Dagangan Kuantitatif Automatik dengan Crossover EMA Dual dan Pengurusan Risiko

- EMA Advanced Crossover Strategy: Sistem Dagangan Bersesuaian dengan Matlamat Stop-Loss dan Take-Profit Dinamik

- Strategi Crossover Purata Bergerak Eksponensial Berbilang Jangka Masa

- Pertukaran EMA berganda dengan RSI Momentum Enhanced Trading Strategy

- Strategi Hedging Momentum Multi-RSI-EMA dengan Peningkatan Posisi

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter dan Peratusan Take-Profit/Stop-Loss System

- VWAP Standard Deviation Mean Reverssion Trading Strategy

- Strategi Dagangan Penembusan Zon Harga Dinamik Berdasarkan Sistem Kuantitatif Sokongan dan Rintangan

- Strategi Kuantitatif Crossover Trend Multi-Indikator Momentum

- Hentikan Pengangkutan Dinamik Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

- Strategi Penembusan Garis Trend Dinamik Yang Lanjutan

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Strategy Crossover EMA Dual Dinamis dengan Kawalan Keuntungan/Kehilangan yang Sesuai

- Bollinger Bands dan RSI Strategy Dagangan Dinamis Gabungan

- RSI-ATR Momentum Volatiliti Strategi Dagangan Gabungan

- Sistem Perdagangan Analisis Teknikal Multi-Strategi

- Strategi Dagangan Pengiktirafan Corak Candlestick Gabungan Multi-Timeframe

- Triple Bollinger Bands Mengesan Trend Berikutan Strategi Dagangan Kuantitatif

- Sistem Dagangan Penembusan Dinamik Berbilang Dimensi Berdasarkan Bollinger Bands dan RSI

- RSI Rating Rating Rating

- Trend Momentum Silang EMA Berganda Mengikut Strategi

- Strategi Dagangan ATR Berbilang Langkah dengan Mengambil Keuntungan Dinamik

- Sistem Dagangan Sokongan Dinamik Jangka Masa Berganda

- Trend silang Purata Bergerak Berbilang Tempoh dan Momentum RSI Mengikut Strategi

- Sistem Peratuskan Aset Kewangan MFI-Based Oversold Zone Exit and Signal