Strategi Dagangan Komposit Mengikut Trend Kuantitatif Lanjutan dan Pembalikan Awan

Penulis:ChaoZhang, Tarikh: 2025-01-06 10:56:42Tag:EMASMA

Ringkasan

Strategi ini adalah sistem perdagangan komposit yang menggabungkan crossover Exponential Moving Average (EMA) dan Ichimoku Cloud. EMA crossover terutamanya digunakan untuk menangkap isyarat permulaan trend dan mengesahkan peluang membeli, sementara Ichimoku Cloud digunakan untuk mengenal pasti pembalikan pasaran dan menentukan titik jual. Melalui penyelarasan penunjuk teknikal berbilang dimensi, strategi dapat menangkap trend secara berkesan sambil mengelakkan risiko tepat pada masanya.

Prinsip Strategi

Strategi ini beroperasi melalui dua komponen teras:

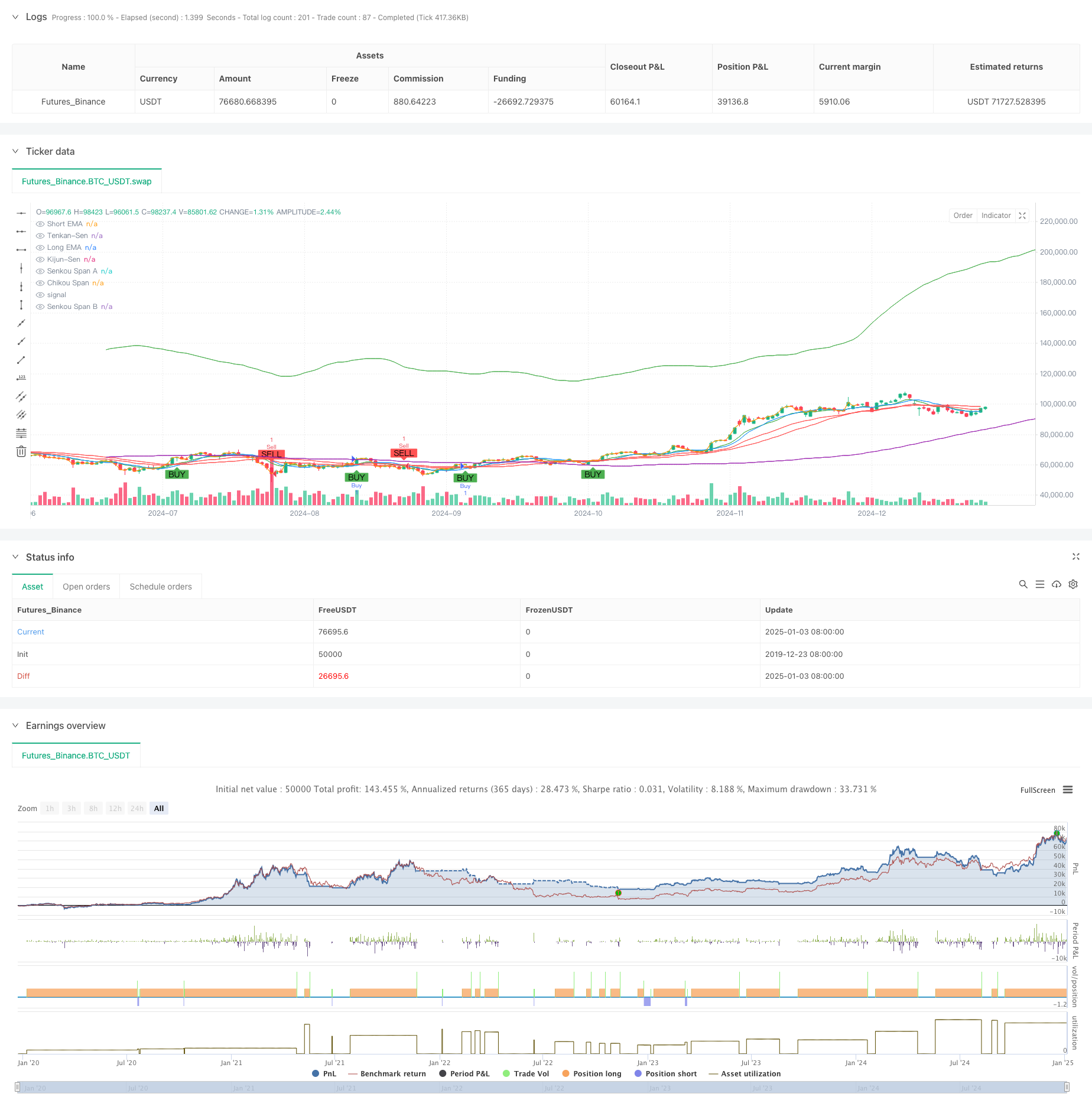

- Sinyal Beli EMA Crossover: Menggunakan persilangan purata bergerak eksponensial jangka pendek (9 hari) dan jangka panjang (21-hari) untuk mengesahkan arah trend. Sinyal beli dihasilkan apabila EMA jangka pendek melintasi di atas EMA jangka panjang, menunjukkan penguatan momentum jangka pendek.

- Isyarat Jual Awan Ichimoku: Menentukan pembalikan trend melalui kedudukan harga berbanding awan dan struktur awan dalaman. Isyarat jual dipicu apabila harga pecah di bawah awan atau apabila Leading Span A melintasi di bawah Leading Span B. Strategi termasuk stop-loss pada 1.5% dan mengambil keuntungan pada 3%.

Kelebihan Strategi

- Pengesahan Isyarat Berbilang Dimensi: Gabungan silang EMA dan Ichimoku Cloud mengesahkan isyarat perdagangan dari perspektif yang berbeza.

- Kawalan Risiko yang Komprehensif: Sasaran penangguhan kerugian dan keuntungan peratusan tetap mengawal risiko untuk setiap perdagangan dengan berkesan.

- Keupayaan Pengambilan Trend yang Kuat: Perpindahan EMA menangkap permulaan trend manakala Ichimoku Cloud secara berkesan mengenal pasti akhir trend.

- Isyarat yang jelas dan objektif: Isyarat perdagangan dihasilkan secara automatik oleh penunjuk teknikal, mengurangkan gangguan penilaian subjektif.

Risiko Strategi

- Risiko pasaran yang berkisar: Boleh menghasilkan isyarat palsu yang kerap di pasaran sampingan, yang membawa kepada berhenti berturut-turut.

- Risiko Lag: Kedua-dua purata bergerak dan Ichimoku Cloud mempunyai lag yang melekat, berpotensi kehilangan titik masuk yang optimum dalam pergerakan pasaran yang cepat.

- Sensitiviti Parameter: Prestasi strategi sensitif kepada tetapan parameter, yang memerlukan penyesuaian dalam keadaan pasaran yang berbeza.

Pengoptimuman Strategi

- Tambah Penapis Lingkungan Pasaran: Sertakan penunjuk turun naik atau kekuatan trend untuk menyesuaikan parameter strategi berdasarkan keadaan pasaran.

- Mengoptimumkan Mekanisme Hentikan Kerugian: Pertimbangkan untuk melaksanakan hentian dinamik, seperti hentian belakang atau hentian berasaskan ATR.

- Meningkatkan Pengesahan Isyarat: Tambah indikator jumlah dan momentum untuk meningkatkan kebolehpercayaan isyarat.

- Melaksanakan Ukuran Posisi: Sesuaikan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran.

Ringkasan

Strategi ini membina sistem perdagangan yang mampu mengikuti trend dan menangkap pembalikan melalui gabungan organik silang EMA dan Ichimoku Cloud. Reka bentuk strategi adalah rasional dengan kawalan risiko yang betul, menunjukkan nilai aplikasi praktikal yang baik. Melalui arah pengoptimuman yang dicadangkan, terdapat ruang untuk penambahbaikan lanjut. Untuk perdagangan langsung, disyorkan untuk terlebih dahulu menentukan kombinasi parameter yang sesuai melalui backtesting dan membuat penyesuaian dinamik berdasarkan keadaan pasaran sebenar.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- Strategi Envelope Peratusan Saluran Dinamik

- Hull-4ema

- MOST dan strategi silang purata bergerak berganda

- BMSB Breakout Strategi

- Sistem Isyarat Pelaburan Jangka Panjang Berasaskan Penunjuk EMA dan SMA

- Strategi Beli / Jual Berdasarkan Bentuk Volume & Candlestick

- Strategi Crossover Multi-EMA dengan Pengesahan Trend

- Strategi Perdagangan Semangat Zon Pecah

- Sistem Dagangan Sokongan Dinamik Jangka Masa Berganda

- Strategi silang purata bergerak berganda

- Trend Mengikut Strategi Penilaian Harapan Beradaptasi Berdasarkan Purata Bergerak Silang

- Strategi Perdagangan Volatiliti Dinamik Berbilang Penunjuk

- Teori Dagangan Dinamik: Eksponensial Moving Average dan Kumulatif Volume Periode Crossover Strategy

- Strategi silang EMA dinamik dengan Sistem Penapis Kekuatan Trend ADX

- Strategi Dagangan Kuantitatif

- Strategi Penembusan Saluran Beradaptasi dengan Sokongan Dinamik dan Sistem Perdagangan Rintangan

- Penapisan Dinamik EMA Cross Strategy untuk analisis trend harian

- Multi-EMA Crossover dengan Camarilla Support/Resistance Trend Trading System

- Strategi Dagangan Dinamik Multi-Signal Trend yang Dipertingkatkan

- Sistem Dagangan Martingale Momentum Adaptif

- Trend Berikutan RSI dan Moving Average Strategi Dagangan Kuantitatif Gabungan

- Trend Berasaskan EMA 5 Hari Berikutan Model Optimisasi Strategi

- Strategi Peningkatan Keuntungan EMA Multi-Level Multi-Periode Crossover Dynamic

- Sistem Perdagangan Sinergis Indikator Multi-Teknik

- Strategi pengoptimuman dinamik frekuensi tinggi berasaskan penunjuk pelbagai teknikal

- Triple Supertrend dan Trend Purata Bergerak Eksponensial Berikutan Strategi Dagangan Kuantitatif

- Bollinger Bands Berasaskan Awan Strategi Trend Kuantitatif Purata Bergerak Ganda

- Strategi Dagangan Kuantitatif Berbilang Tahap Berdasarkan Trend Divergence Bollinger Bands

- Strategi Dagangan Kuantitatif Berdasarkan Fibonacci 0.7 Level Trend Breakthrough

- Strategi Perdagangan Beradaptasi Blok Perintah Pecahan Berbilang Tempoh

- Strategi Rasio Risiko-Balas yang Dioptimumkan Berdasarkan Rintasan Purata Bergerak