Oscilador de volume Estratégia de cruzamento da média móvel de curto e longo prazo

Autora:ChaoZhang, Data: 2023-12-12 11:19:04Tags:

Resumo

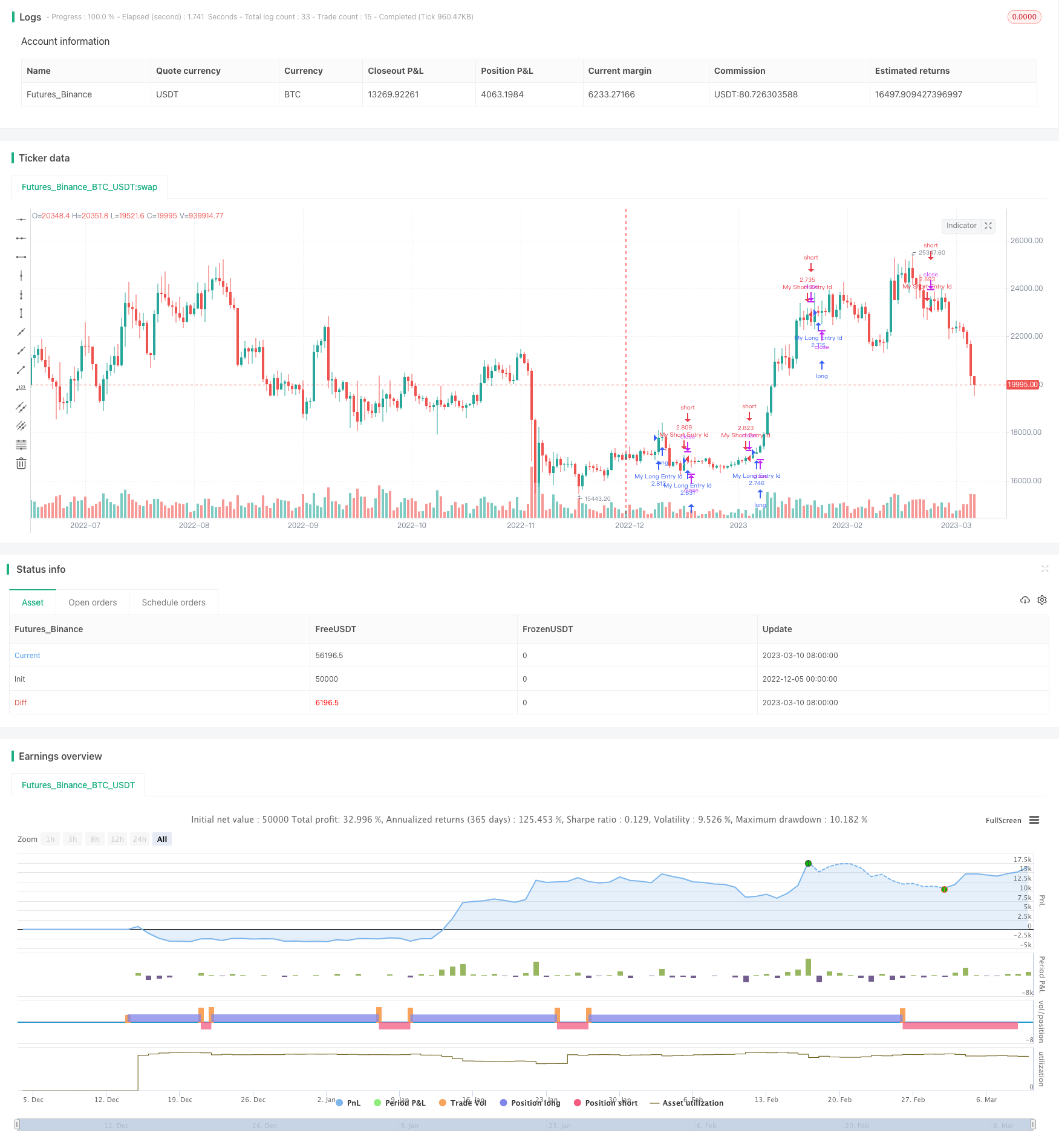

Esta estratégia é baseada no cruzamento de médias móveis de longo e curto prazo do volume de negociação. Ele usa EMAs de diferentes períodos para calcular as tendências de longo e curto prazo do volume de negociação e constrói um oscilador com base em sua diferença. Ele vai longo quando o oscilador cruza acima do nível zero e vai curto quando cruza abaixo. Ele também incorpora preços altos e baixos anteriores para determinar a direção específica.

Estratégia lógica

O indicador central desta estratégia é o oscilador de volume. Ele reflete a tendência da mudança de volume de negociação, calculando a diferença entre as médias móveis exponenciais de longo prazo e de curto prazo.

Oscilador de volume = (ShortEMA - LongEMA) / LongEMA * 100

Aqui, o ShortEMA e o LongEMA se referem a EMAs de curto e longo prazo, respectivamente. Quando o ShortEMA cruza o LongEMA, o indicador se torna positivo, implicando um volume de negociação em expansão. Quando o ShortEMA cruza abaixo do LongEMA, o indicador se torna negativo, implicando um volume de negociação em contração.

Após o cálculo do oscilador, esta estratégia usa seu cruzamento com o nível zero para gerar sinais de negociação. Ele vai longo quando o oscilador vira de negativo para positivo, ou seja, cruzando acima do nível zero, e vai curto quando vira de positivo para negativo, ou seja, cruzando abaixo do nível zero. Isso reflete a conversão de impulso do volume de negociação.

Além disso, a estratégia também incorpora preços altos e baixos anteriores para determinar direções específicas. Ou seja, quando o oscilador cruza acima do nível zero, se o preço alto anterior for maior que o valor absoluto do preço baixo anterior, isso implica um sinal longo, caso contrário, um sinal curto.

Vantagens

Esta estratégia tem as seguintes vantagens:

-

Usar o volume de negociação como indicador de base pode determinar eficazmente a vontade dos participantes no mercado e é muito prático.

-

A incorporação de EMAs de longo prazo e de curto prazo permite captar simultaneamente as tendências de médio e longo prazo e o ímpeto de curto prazo.

-

Os sinais de cruzamento formados pelo indicador e pelo nível zero são simples e claros para a tomada de decisões.

-

A adição de máximos e mínimos anteriores para determinar as direções pode fazer bom uso do tamanho do ímpeto dos volumes de negociação.

-

A lógica da estratégia é simples, os parâmetros são flexíveis para ajustamento e tem uma adaptabilidade relativamente forte.

Riscos

É necessário observar alguns riscos desta estratégia:

-

O indicador de volume pode ser influenciado por falhas de mercado, gerando sinais errados.

-

Em mercados de intervalo, podem ocorrer frequentemente cruzes de volume, sendo necessária uma confirmação adequada dos pontos de viragem dos indicadores.

-

Os altos e baixos anteriores reflectem apenas a mais recente expansão e não podem determinar a sua sustentabilidade.

-

Os parâmetros precisam de otimização separada para diferentes produtos e períodos de tempo.

-

O indicador de volume reage lentamente à negociação algorítmica de alta frequência, possivelmente perdendo o melhor momento de entrada.

Orientações de otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtros para evitar sinais falsos, por exemplo, confirmar com indicadores de preços.

-

Otimizar os períodos de EMA de longo e curto prazo para que correspondam às características dos diferentes produtos.

-

Estabelecimento de parâmetros de período para os máximos e mínimos anteriores para utilizar os preços máximos e mínimos de um período.

-

Definição de um intervalo para a área de rotação do indicador em vez de um único nível para evitar a troca excessiva.

-

Adicionar estratégias de stop loss para controlar perdas individuais.

-

Incorporar outros indicadores baseados no volume, como o VRP.

-

Usando métodos de aprendizagem de máquina para otimizar automaticamente parâmetros.

Resumo

Em resumo, a estratégia de crossover de média móvel de curto prazo faz bom uso das características de reversão de volume e tem forte poder de julgamento na fase inicial das tendências. Adicionar altos e baixos anteriores para determinar direções torna as decisões de negociação mais precisas. O controle de risco também é importante para evitar perdas de sinais falsos. Esta estratégia tem grande espaço para otimização, em aspectos como ajuste de parâmetros e combinação de indicadores, para encurtar seu atraso de negociação e tempo de reação às mudanças do mercado.

/*backtest

start: 2022-12-05 00:00:00

end: 2023-03-11 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("SB_Volume_oscillator_Prev_high_low", overlay=true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

shortlen = input(5, minval=1)

longlen = input(10, minval=1)

short = ema(volume, shortlen)

long = ema(volume, longlen)

osc = 100 * (short - long) / long

//hline(0, title="Zero")

//plot(osc)

zero=input(0.0)

low_val=input(0.0)

high_val=input(0.0)

prev_high_val=input(0.0)

prev_low_val=input(0.0)

where=input(0)

where:=nz(where[1])

low_val:=nz(low_val[1])

high_val:=nz(high_val[1])

prev_high_val:=nz(prev_high_val[1])

prev_low_val:=nz(prev_low_val[1])

if(crossover(osc,zero))

high_val:=osc

where:=1

prev_low_val:=low_val

low_val:=osc

if(crossunder(osc,zero))

low_val:=osc

where:=-1

prev_high_val:=high_val

high_val:=osc

if(where==1)

if(high_val<osc)

high_val:=osc

if(where==-1)

if(low_val>osc)

low_val:=osc

if (crossover(osc,zero))

if(prev_high_val<=abs(prev_low_val))

strategy.entry("My Long Entry Id", strategy.long)

if(prev_high_val>abs(prev_low_val))

strategy.entry("My Short Entry Id", strategy.short)

if (crossunder(osc,zero))

if(prev_high_val<=abs(prev_low_val))

strategy.entry("My Long Entry Id", strategy.long)

if(prev_high_val>abs(prev_low_val))

strategy.entry("My Short Entry Id", strategy.short)

- Estratégia de filtragem de momento da média móvel

- Estratégia quantitativa de negociação baseada na SMA e na EMA

- Estratégia avançada de rastreamento de supertendências

- A tendência cruzada da média móvel de Zhukov seguindo a estratégia

- Estratégia de negociação da EMA dinâmica de vários prazos

- Estratégia quantitativa da EMA e MACD com funcionamento duplo e liderança do índice de mercado

- Estratégia de acompanhamento do impulso adaptativo de vários fatores

- Estratégia dupla do RSI e das bandas de Bollinger

- Atividade de negociação

- Estratégia de cruzamento de média móvel para negociação bidirecional

- Estratégia de negociação quantitativa baseada na inversão do pivô

- Estratégia de ruptura da área de valor de período transversal

- Estratégia de negociação quantitativa baseada no índice de análise de tendências

- Média móvel RSI Criptocorrelação Estratégia de tendência

- Dinâmica de crescimento da tendência ADX seguindo a estratégia

- Estratégia de scalping do canal de preços da Noro

- Tendência média de reversão na sequência de uma estratégia baseada na ruptura do momentum HA

- Estratégia de arbitragem estatística adaptativa de acompanhamento do momento

- Estratégia de tendência baseada em derivados

- Estratégia de negociação de acompanhamento do momento em quatro fatores baseada no ADX, BB %B, AO e EMA