Estratégia de negociação de reversão baseada no intervalo da média móvel

Autora:ChaoZhang, Data: 2024-01-25 14:16:28Tags:

Resumo

Esta estratégia é denominada

Estratégia lógica

A estratégia calcula 3 médias móveis simultaneamente:

- A taxa de variação de preços é a taxa de variação de preços mais elevada do que a taxa de variação de preços.

- MA lento (longitude): Refletindo as tendências dos preços a médio prazo

- MA mais lento (slength): Refletindo tendências de preços a longo prazo

Quando a MA rápida cruza acima da MA lenta, sinaliza uma inversão de tendência de curto prazo para alta.

Para evitar sinais falsos, um 4o MA é introduzido como o filtro de longo prazo (tlength). Somente acima deste filtro são considerados sinais longos. Somente abaixo deste filtro são considerados sinais curtos.

As regras específicas de negociação são:

-

Quando o MA rápido cruza acima do MA lento, e o MA lento também cruza acima do MA mais lento (bullish de curto prazo), enquanto o preço está acima do filtro de longo prazo, vá longo.

-

Quando o MA rápido cruza abaixo do MA lento, e o MA lento também cruza abaixo do MA mais lento (bairismo de curto prazo), enquanto o preço está abaixo do filtro de longo prazo, vá curto.

Análise das vantagens

As vantagens desta estratégia incluem:

- Utilizando múltiplos prazos para identificar mudanças de tendência com mais precisão e reduzir falsos sinais.

- O filtro de longo prazo evita operações mal posicionadas antes de uma grande inversão da tendência.

- Regras simples e claras, fáceis de entender e automatizar.

- As estratégias de reversão beneficiam de um viés positivo nos retornos e lucros.

- Um bom backtest resulta em negociações simuladas ao vivo em relação aos retornos e ao fator de lucro.

Análise de riscos

Os riscos da estratégia incluem:

- As estratégias de MA são sensíveis aos parâmetros.

- Falhas de sinalização de reversão podem causar perdas.

- As reverências prolongadas podem anular os lucros de reversões repetidas.

- O preço pode reverter e acelerar com força, falhando no stop loss oportuno.

Soluções:

- Otimize os parâmetros para encontrar a melhor combinação.

- Aumentar o tempo de confirmação do sinal para evitar sinais falsos.

- Aumentar o intervalo de stop loss para controlar o montante da perda.

Orientações de otimização

A estratégia pode ser melhorada nos seguintes aspectos:

- Teste mais conjuntos de parâmetros para encontrar valores ideais.

- Adicionar um filtro de volume para evitar sinais falsos em condições de baixo volume.

- Incorporar outros indicadores para confirmar os sinais de entrada.

- Implementar um ajuste dinâmico do stop loss para um melhor controlo da saída.

- Otimizar a gestão dos riscos para um controlo mais rigoroso dos mesmos.

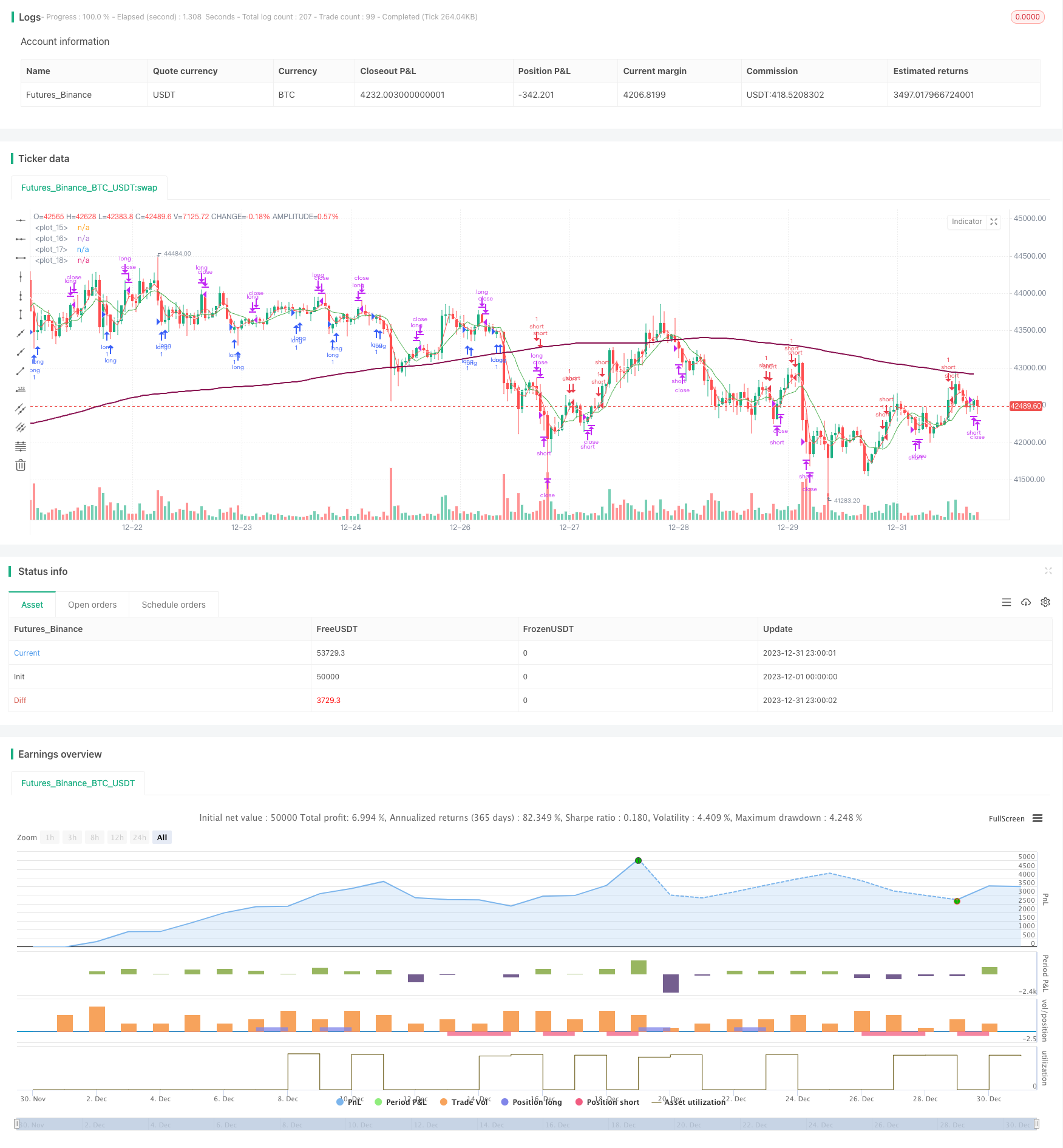

Conclusão

Esta estratégia negocia reversões de mercado identificadas por crossovers de MA, com orientação de direção do filtro de longo prazo. Captura efetivamente oportunidades em pontos de virada. Os resultados positivos do backtest mostram boa lucratividade para aplicação ao vivo.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Trap", overlay=true)

flenght = input.int(title="Fast MA Period", minval=1, maxval=2000, defval=3)

llenght = input.int(title="Slower MA Period", minval=1, maxval=2000, defval=5)

sslenght = input.int(title="Slowest MA Period", minval=1, maxval=2000, defval=8)

tlenght = input.int(title="Trend Filter MA Period", minval=1, maxval=2000, defval=200)

ssma = ta.sma(close, sslenght)

fma = ta.sma(close, flenght)

sma = ta.sma(close, llenght)

tma = ta.sma(close, tlenght)

plot(fma, color=color.red)

plot(sma, color=color.white)

plot(ssma, color=color.green)

plot(tma, color=color.maroon, linewidth=2)

short = (fma > sma and sma > ssma) and close < tma

long = (fma < sma and sma < ssma) and close > tma

closeshort = fma < sma and sma < ssma

closelong = fma > sma and sma > ssma

if long

strategy.entry("long", strategy.long)

if closelong

strategy.close("long")

if short

strategy.entry("short", strategy.short)

if closeshort

strategy.close("short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Estratégia Origix Ashi baseada na média móvel suavizada

- BlackBit Trader XO Macro Trend Scanner Estratégia

- Tendência do ADX do petróleo bruto seguindo a estratégia

- Estratégia de negociação MT-coordenação

- Estratégia combinada de inversão de dois fatores e melhoria da tendência do volume de preços

- Estratégia de cruzamento do ângulo de tendência da média móvel

- Esta estratégia toma decisões de negociação com base na tendência do histograma MACD

- Oscilador de Momento e Estratégia de Padrão 123

- Estratégia de backtesting baseada no indicador de transformação de Fisher

- Estratégia de negociação de média móvel de espectro de oscilação

- Estratégia de rastreamento de tendências baseada no filtro Kalman

- Estratégia de negociação intertemporal de inversão sazonal

- Estratégia de negociação algorítmica crossover de média móvel exponencial dupla

- Estratégia de negociação de BTC baseada na EMA e no MACD

- Estratégia inteligente de suspensão de perdas

- Estratégia para encontrar impulso