Estratégia de negociação de DEV de desvio-padrão baseada no índice de força relativa RSI e na SMA média móvel simples

Autora:ChaoZhang, Data: 2024-05-28 10:57:06Tags:RSISMADEV

Resumo

Esta estratégia é baseada no índice de força relativa (RSI) e no desvio padrão (DEV) da volatilidade dos preços. Determina os pontos de entrada comparando o preço com as faixas superior e inferior, enquanto usa o RSI como um indicador de filtragem auxiliar. Gerar sinais de entrada longa quando o preço quebra acima da faixa inferior e o RSI está abaixo do limiar de sobrevenda, e sinais de entrada curto quando o preço quebra abaixo da faixa superior e o RSI está acima do limiar de sobrecompra. A estratégia fecha longo quando o preço quebra abaixo da faixa inferior de saída ou o RSI excede o limiar de sobrecompra, e fecha posições curtas quando o preço quebra acima da faixa superior de saída ou o RSI cai abaixo do limiar de sobrevenda. Esta estratégia pode ajustar dinamicamente de acordo com as condições de volatilidade do mercado, mantendo posições durante o tempo de alta volatilidade e perdas quantitativas durante os estados de baixa volatilidade.

Princípio da estratégia

- Calcular a média móvel simples (SMA) e o desvio-padrão (DEV) do preço nos últimos períodos

longitude . - Construir um canal de volatilidade com SMA como linha central, SMA+ limiarEntradaDEV como faixa superior e limiar SMAEntradaDEV como a banda inferior.

- Calcular simultaneamente o indicador RSI do preço de encerramento nos últimos períodos

rsiLength . - Quando o preço ultrapassar a faixa inferior e o RSI estiver abaixo do limiar de sobrevenda

rsiOversold , gerar um sinal de entrada longo. - Quando o preço ultrapassar a faixa superior e o RSI estiver acima do limiar de sobrecompra

rsiOverbought , gerar um sinal de entrada curto. - Construir outro canal de saída mais estreito com SMA como linha central, SMA + limiarExitDEV como faixa superior e limiar SMAExitDEV como a banda inferior.

- Ao manter uma posição longa, se o preço ultrapassar a faixa inferior de saída ou o RSI exceder o limiar de sobrecompra, feche a posição longa.

- Ao manter uma posição curta, se o preço ultrapassar a faixa superior de saída ou o RSI cair abaixo do limiar de sobrevenda, feche a posição curta.

Análise das vantagens

- Usando tanto o comportamento do preço quanto os indicadores de momento para julgamento auxiliar, ele pode efetivamente filtrar sinais falsos.

- Ao ajustar dinamicamente a largura do canal com base na volatilidade, a estratégia pode adaptar-se aos diferentes estados do mercado.

- Ao estabelecer dois conjuntos de canais, pode reduzir as perdas na fase inicial da inversão de preços e controlar as reduções, enquanto ainda pode manter posições com lucro após a formação de uma tendência.

- A lógica do código e as definições dos parâmetros são claras e fáceis de compreender e otimizar.

Análise de riscos

- Quando o mercado continua numa tendência unilateral, a estratégia pode cortar perdas demasiado cedo e perder os lucros da tendência.

- As definições dos parâmetros têm um impacto significativo no desempenho da estratégia e a otimização dos parâmetros deve ser realizada separadamente para diferentes variedades e prazos.

- A estratégia tem melhor desempenho em mercados osciladores e média em mercados em tendência.

- Se a volatilidade do activo subjacente mudar drasticamente, as definições dos parâmetros fixos podem tornar-se inválidas.

Direcção de otimização

- Tente introduzir indicadores de avaliação da tendência, tais como cruzamento de médias móveis de curto prazo, ADX, etc., para distinguir entre mercados em tendência e oscilantes e utilizar diferentes configurações de parâmetros.

- Considerar a utilização de indicadores de volatilidade mais adaptáveis, como o ATR, para ajustar dinamicamente a largura do canal de volatilidade.

- Antes de abrir uma posição, efetuar um julgamento de tendência sobre o movimento dos preços para detectar se se encontra numa tendência clara para evitar negociações contrárias à tendência.

- Usar algoritmos genéticos, pesquisa em grade e outros métodos para otimizar diferentes combinações de parâmetros e encontrar as melhores configurações de parâmetros.

- Considerar a possibilidade de utilizar configurações de parâmetros diferentes para posições longas e curtas para controlar a exposição ao risco.

Resumo

Esta estratégia combina canais de volatilidade e o Índice de Força Relativa para tomar decisões de entrada e saída com base nas flutuações de preços, enquanto se refere ao indicador RSI. Pode capturar melhor as tendências de curto prazo e cortar perdas e obter lucros em tempo hábil. No entanto, o desempenho da estratégia é relativamente sensível às configurações de parâmetros e precisa ser otimizado para diferentes ambientes de mercado e ativos subjacentes. Ao mesmo tempo, considere a introdução de outros indicadores para ajudar a julgar as tendências do mercado, a fim de alavancar plenamente as vantagens desta estratégia.

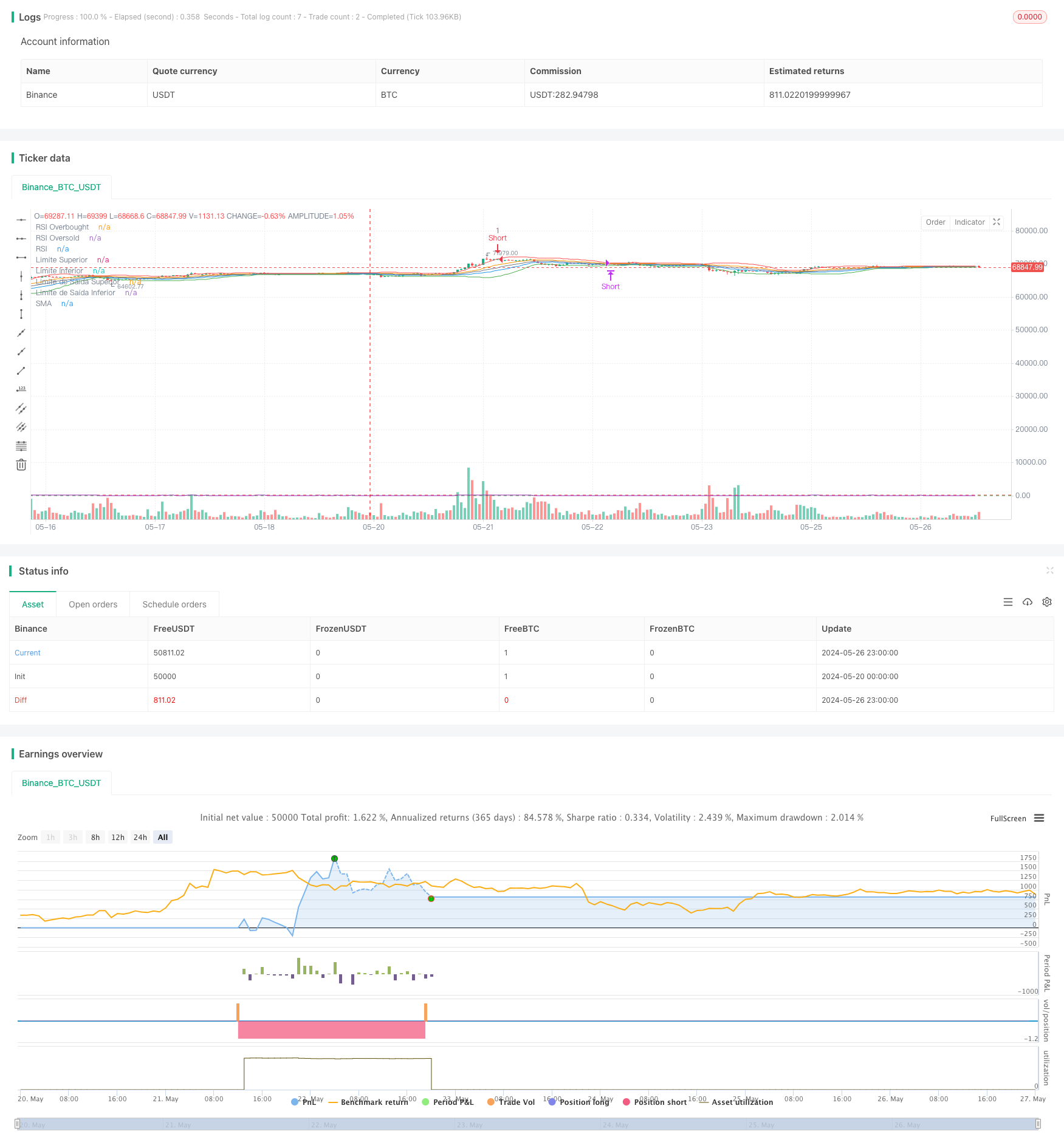

/*backtest

start: 2024-05-20 00:00:00

end: 2024-05-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Estratégia de Desvio Padrão com RSI", overlay=true, margin_long=100, margin_short=100)

// Parâmetros

length = input.int(20, title="Período do Desvio Padrão")

thresholdEntry = input.float(1.5, title="Limite de Entrada")

thresholdExit = input.float(0.5, title="Limite de Saída")

rsiLength = input.int(14, title="Período do RSI")

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// Cálculo do Desvio Padrão

price = close

stdDev = ta.stdev(price, length)

// Média Móvel Simples

sma = ta.sma(price, length)

// Limites baseados no Desvio Padrão

upperLimit = sma + thresholdEntry * stdDev

lowerLimit = sma - thresholdEntry * stdDev

exitUpperLimit = sma + thresholdExit * stdDev

exitLowerLimit = sma - thresholdExit * stdDev

// Cálculo do RSI

rsi = ta.rsi(price, rsiLength)

// Condições de Entrada com RSI

longCondition = ta.crossover(price, lowerLimit) and rsi < rsiOversold

shortCondition = ta.crossunder(price, upperLimit) and rsi > rsiOverbought

// Condições de Saída com RSI

exitLongCondition = ta.crossunder(price, exitLowerLimit) or rsi > rsiOverbought

exitShortCondition = ta.crossover(price, exitUpperLimit) or rsi < rsiOversold

// Plotar Linhas

plot(upperLimit, color=color.red, title="Limite Superior")

plot(lowerLimit, color=color.green, title="Limite Inferior")

plot(exitUpperLimit, color=color.orange, title="Limite de Saída Superior")

plot(exitLowerLimit, color=color.blue, title="Limite de Saída Inferior")

plot(sma, color=color.gray, title="SMA")

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Estratégia de Trade

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (exitLongCondition)

strategy.close("Long")

if (exitShortCondition)

strategy.close("Short")

- Bollinger Bands RSI Estratégia de negociação quantitativa de mercado neutro

- A estratégia de cruzamento da SMA com filtro e alertas RSI

- Comprar/Vender intradiário

- Estratégia de reversão do índice de força relativa

- Indice de força relativa tripla Estratégia de negociação quantitativa

- RSI2 Estratégia Intraday Reversal Win Rate Backtest

- Estratégia de negociação de impulso da tendência do RSI com dupla MA e confirmação de volume

- Tendência de dinâmica média móvel múltipla de acordo com a estratégia

- Estratégia de cruzamento de média móvel de suporte-resistência dinâmica

- Tendência de seguimento com filtro de ruptura e frequência (apenas longo)

- Estratégia Fibonacci Golden Harmony Breakout

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- Estratégia de negociação de inversão de tendência baseada na divergência do RSI

- Estratégia de impulso do RSI de média móvel dupla baseada na EMA e nas rupturas da linha de tendência

- Gestão dinâmica de posições Estratégia de negociação diária

- Gráfico de 15 minutos de estratégia técnica de negociação de BTC

- Atividades de negociação

- Estratégia avançada de sinal de negociação de gráficos de 15 minutos

- Estratégia de negociação quantitativa baseada no PSAR e na EMA

- Estratégia de cruzamento de média móvel dupla MA,SMA

- Estratégia de ruptura da bandeira de touro baseada no rácio risco-retorno e na análise técnica

- Estratégia de fusão multifator

- As bandas de Bollinger + RSI + estratégia de tendência multi-MA

- Estratégia de sinalização longa-curta baseada no QQE e no RSI

- A estratégia de negociação de duplo crossover MACD de atraso zero - negociação de alta frequência baseada na captura de tendências de curto prazo

- Tendência seguindo a estratégia de trail stop de alcance verdadeiro médio

- Estratégia da SMC e da EMA com projecções de lucros e perdas

- O valor da taxa de câmbio é o valor da taxa de câmbio da taxa de câmbio da taxa de câmbio.

- Estratégia dinâmica de Bollinger Bands de lucro