Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento

Autora:ChaoZhang, Data: 2024-11-27 15:03:00Tags:

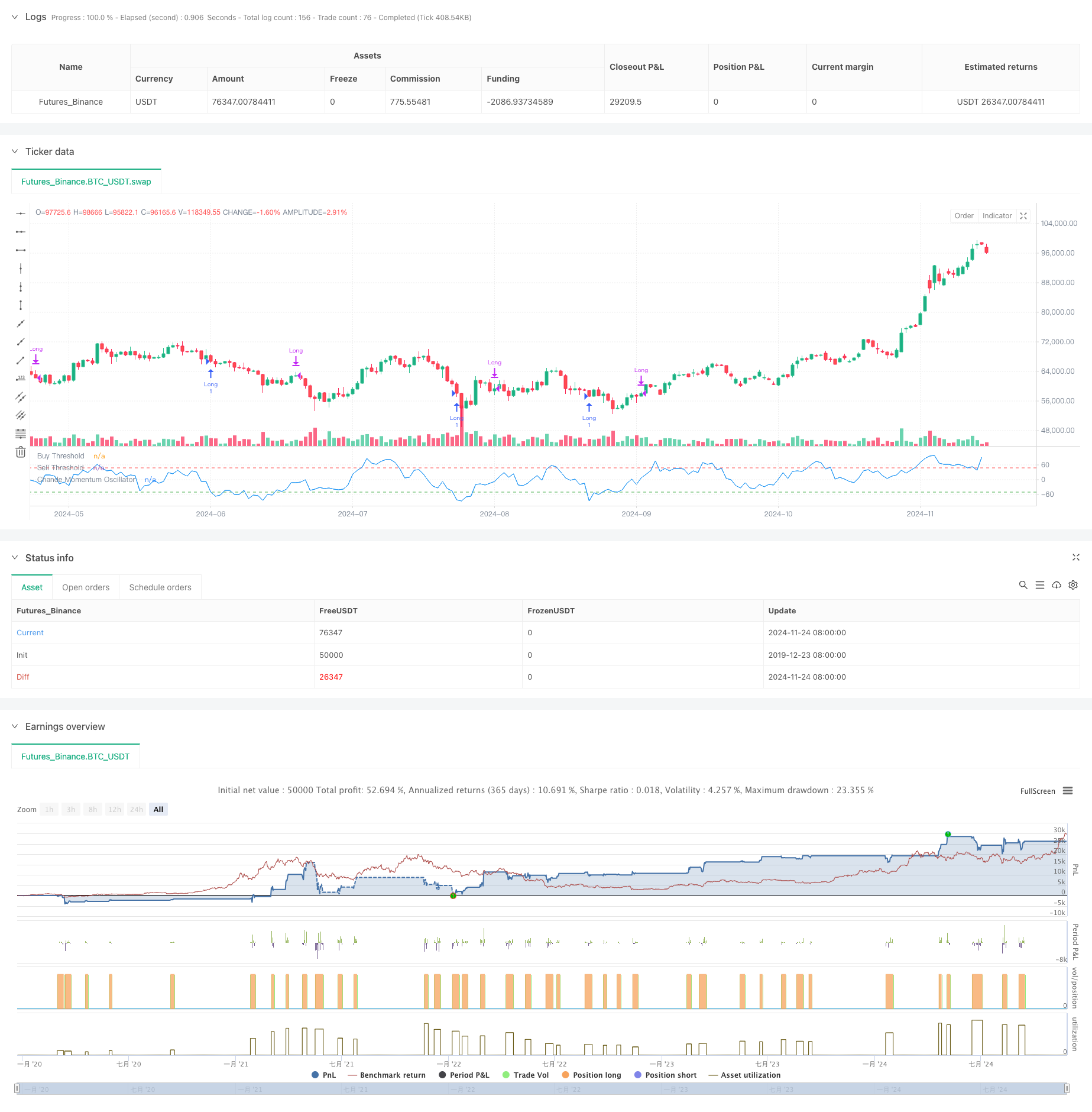

Esta estratégia é um sistema de negociação de tendência baseado no oscilador de momento de Chande (CMO). Ele busca oportunidades de compra em regiões supervendidas e oportunidades de venda em regiões supercompradas, ao mesmo tempo em que incorpora limites de tempo de detenção de posição para gerenciamento de risco. Esta abordagem permite capturar reversões de preços, evitando a negociação frequente em mercados variados.

Princípios de estratégia

O núcleo da estratégia usa o indicador CMO para medir o ímpeto do mercado. O CMO gera um oscilador que varia de -100 a 100 calculando a proporção da diferença entre os movimentos ascendentes e descendentes para a sua soma. O sistema gera um sinal longo quando o CMO cai abaixo de -50, indicando uma condição de mercado de sobrevenda. As posições são fechadas quando o CMO excede 50 ou quando o período de detenção excede 5 ciclos. Este design capta oportunidades de rebote de preço enquanto implementa medidas de captação de lucro e stop-loss oportunas.

Vantagens da estratégia

- Sinais claros: utiliza limiares fixos de OMC (-50 e 50) como sinais de negociação, fornecendo regras claras de entrada e saída.

- Controlo de riscos: aplica limites de tempo de detenção de posições para evitar a manutenção de posições não rentáveis.

- Seguimento de tendências: acompanha efetivamente as tendências do mercado entrando durante as condições de sobrevenda e saindo quando o impulso enfraquece.

- Cálculo simples: o cálculo do indicador da OCM é intuitivo e fácil de compreender e implementar.

- Adaptabilidade: os parâmetros da estratégia podem ser ajustados para diferentes condições de mercado, demonstrando uma boa adaptabilidade.

Riscos estratégicos

- Risco de Falsa Breakout: podem ocorrer sinais falsos frequentes em mercados variados.

- Efeito de deslizamento: os preços de execução reais podem desviar-se significativamente dos preços de sinal nos mercados rápidos.

- Sensibilidade dos parâmetros: o desempenho da estratégia depende fortemente da selecção do período e do limiar da OCM.

- Dependência das condições do mercado: Pode ter um desempenho inferior em mercados sem tendências claras.

- Risco de atraso: a OMC como indicador atrasado pode resultar em um ligeiro atraso no momento da entrada e saída.

Orientações para a otimização da estratégia

- Limite dinâmico: aplicar o ajustamento dinâmico dos limiares de entrada e saída da OCM com base na volatilidade do mercado.

- Multiplos prazos: introduzir indicadores da OCM a partir de vários prazos para melhorar a fiabilidade do sinal.

- Optimização de stop-loss: adicionar funcionalidade de stop-loss para melhor proteção de lucro.

- Gerenciamento de posições: ajustar os tamanhos das posições com base na força da OCM para um controlo de posição mais refinado.

- Filtragem de mercado: adicionar filtros de tendência para negociar apenas em mercados claramente em tendência.

Resumo

Esta estratégia baseada na tendência de momento capta oportunidades de sobrecompra e sobrevenda do mercado usando o indicador CMO. O design da estratégia é racional, com regras de negociação claras e mecanismos de controle de risco. Embora existam riscos inerentes, a otimização pode melhorar ainda mais a estabilidade e a lucratividade da estratégia. A estratégia é particularmente adequada para mercados altamente voláteis e pode alcançar bons retornos durante fases de tendência claras.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Estratégia de ruptura falsa de nível de suporte multi-SMA com sistema de stop-loss ATR

- Estratégia de cruzamento da EMA com sistema de otimização de stop loss e take profit

- VWAP-MACD-RSI Estratégia quantitativa de negociação multifator

- Segurança do mercado

- Estratégia de negociação dinâmica baseada no Z-Score e na Supertrend: sistema de comutação longa-curta

- Breakout de Bollinger adaptativo com sistema de estratégia quantitativa de média móvel

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Estratégia de volume-preço cruzada de tendências PVT-EMA

- Sistema de negociação quantitativa de cruzamento dinâmico de vários períodos MACD-EMA

- Estratégia de previsão cruzada de oscilação dinâmica do MACD

- Sistema de negociação dinâmico de ação de preços VWAP-ATR

- Estratégia quantitativa de tendência dinâmica baseada em bandas de Bollinger e cruzamento do RSI

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)

- Estratégia de negociação de tendências avançadas baseada em bandas de Bollinger e padrões de velas

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída