Estratégia de ruptura falsa de nível de suporte multi-SMA com sistema de stop-loss ATR

Autora:ChaoZhang, Data: 2024-11-27 16:17:17Tags:SMAATR

Resumo

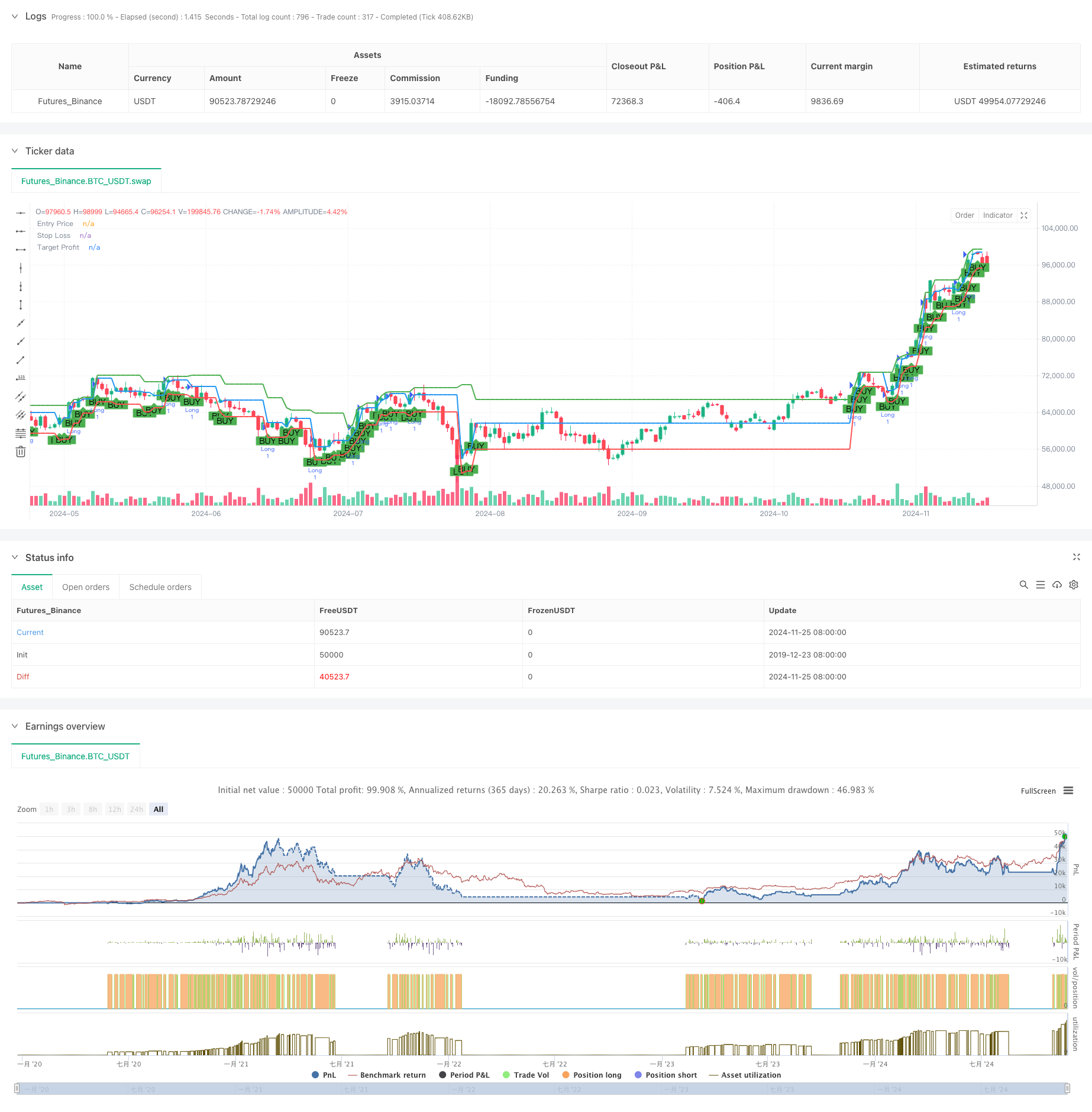

Esta estratégia é um sistema de negociação baseado na determinação de tendências de média móvel e padrões de falha de ruptura de nível de suporte. A estratégia usa médias móveis simples de 50 períodos e 200 períodos para determinar tendências de mercado, combina padrões de falha de ruptura de nível de suporte para gerar sinais de negociação e usa o indicador ATR (Average True Range) para definir dinamicamente posições de stop-loss enquanto define metas de lucro em pontos de ruptura. Esta estratégia utiliza totalmente as características da tendência do mercado e os padrões de movimento de preços para capturar oportunidades de lucro através de rebotes após falhas de ruptura.

Princípios de estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Determinação da tendência: utiliza a posição relativa das médias móveis de 50 e 200 períodos para determinar as tendências do mercado, confirmando uma tendência de alta quando a média móvel de curto prazo está acima da média móvel de longo prazo.

- Cálculo do nível de apoio: Calcula os níveis de apoio utilizando a fórmula do ponto de pivô, utilizando médias ponderadas dos preços mais altos, mais baixos e de fechamento do período anterior.

- Falsa confirmação de ruptura: gera sinais longos quando o preço quebra brevemente abaixo do suporte durante uma tendência de alta e depois fecha acima dele.

- Gerenciamento de riscos: utiliza o ATR de 14 períodos para calcular posições dinâmicas de stop-loss, garantindo paradas mais largas durante a volatilidade aumentada do mercado.

- Objetivos de lucro: Calcula os objetivos de lucro utilizando o preço mais alto dos 10 períodos anteriores para garantir um potencial de lucro adequado.

Vantagens da estratégia

- Seguimento da tendência: A estratégia garante a negociação na direção da tendência principal através do sistema de média móvel, melhorando as taxas de ganho.

- Controlo dinâmico do risco: utiliza o ATR para ajustar dinamicamente as posições de stop-loss, adaptando-se aos diferentes ambientes de mercado.

- Sinais de negociação claros: os padrões de ruptura falsa do nível de suporte têm critérios de identificação claros, reduzindo o julgamento subjetivo.

- Relatório razoável risco-benefício: assegura bons rácios risco-benefício através de stop-loss dinâmicos e objetivos de lucro baseados em dados históricos.

- Operação sistemática: lógica estratégica clara, fácil de implementar programaticamente e backtest.

Riscos estratégicos

- Risco de falso sinal: pode gerar numerosos falsos sinais de ruptura em mercados variados, aumentando os custos de negociação.

- Risco de inversão da tendência: os sistemas de médias móveis reagem lentamente nos pontos de inversão da tendência, causando potencialmente entradas atrasadas.

- Risco de intervalo de stop-loss: as paradas ATR podem resultar em perdas maiores quando a volatilidade aumenta repentinamente.

- Risco de fixação de metas de lucro: as máximas históricas de período fixo podem não refletir com precisão as condições atuais do mercado.

Orientações para a otimização da estratégia

- Adicionar condições de filtragem: pode adicionar indicadores de confirmação de volume para melhorar a confiabilidade do sinal.

- Otimizar os parâmetros da média móvel: ajustar os períodos da média móvel com base nas diferentes características do mercado para melhorar a precisão da determinação da tendência.

- Melhorar os métodos de stop-loss: pode implementar stop-loss compostos combinando níveis de suporte para melhorar a eficácia do stop-loss.

- Objetivos dinâmicos de lucro: introduzir métodos dinâmicos de cálculo dos objetivos de lucro para melhor adaptar-se às alterações do mercado.

- Adicionar filtros de tempo: Incluir a triagem da janela de tempo de negociação para evitar a negociação durante períodos desfavoráveis.

Resumo

A Multi-SMA Support Level False Breakout Strategy é um sistema de negociação completo que combina padrões de tendência e preço. Através da determinação de tendências usando sistemas de média móvel e reconhecimento de padrões de falha de ruptura de nível de suporte, juntamente com stop-loss dinâmicos ATR, ele constrói uma estratégia de negociação controlada pelo risco. As principais vantagens desta estratégia estão em seu processo de operação sistemático e métodos claros de gerenciamento de risco. Através de otimização e melhoria contínua, a estratégia pode se adaptar melhor a diferentes ambientes de mercado e melhorar os resultados de negociação.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- Indicador de linha

- Supertrend+4 movendo

- Estratégia Quantitativa de Momento de Desvio de Tendências Multidireccional

- Tendência da linha de sinalização dinâmica seguindo uma estratégia que combina ATR e volume

- Estratégia de reversão de média móvel dupla com controlo do risco

- Estratégia de negociação de volatilidade intra-diária escalável

- Ichimoku Cloud e estratégia ATR

- AlphaTrend

- Estratégia de fuga média ATR

- Conceito Dual SuperTrend

- T3 Tendência média móvel de acordo com a estratégia com stop loss

- Tendência de indicador multi-técnico Seguindo estratégia com Ichimoku Cloud Breakout e Stop-Loss System

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Retracement de Fibonacci de prazo avançado com sistema de negociação de alta e baixa breakout

- RSI Dinâmico Nível de Saída Impulso Estratégia de Negociação

- A estratégia de negociação adaptativa combinada de acompanhamento da tendência cruzada com múltiplos indicadores e volume-preço

- Tendência de Momentum da média móvel dupla avançada após o sistema de negociação

- Estratégia dinâmica de obtenção de lucros

- Tendência multi-tempo Seguindo a estratégia com gestão da volatilidade ATR

- Sistema de estratégia de média de custos dinâmicos baseado em bandas de Bollinger e RSI

- Estratégia de cruzamento da EMA com sistema de otimização de stop loss e take profit

- VWAP-MACD-RSI Estratégia quantitativa de negociação multifator

- Segurança do mercado

- Estratégia de negociação dinâmica baseada no Z-Score e na Supertrend: sistema de comutação longa-curta

- Breakout de Bollinger adaptativo com sistema de estratégia quantitativa de média móvel

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento