Estratégia de dupla EMA de seguimento da tendência com entrada de compra limitada

Autora:ChaoZhang, Data: 2024-12-11 11:11:32Tags:EMASLTPROI

Resumo

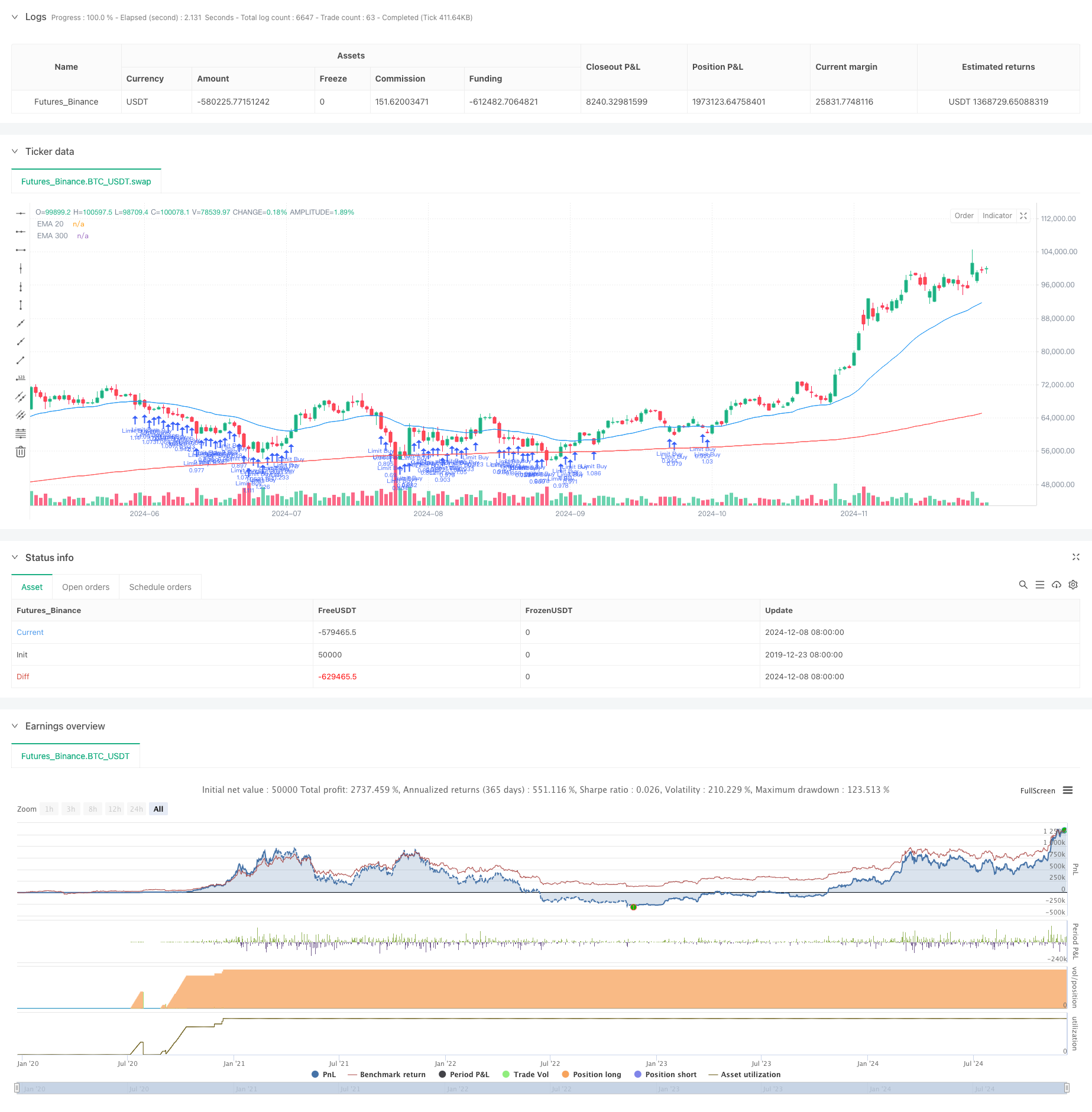

Esta estratégia é um sistema de negociação baseado em uma média móvel exponencial dupla (EMA), implementando ordens de compra de limite no nível da EMA20. Emprega uma abordagem conservadora de gerenciamento de dinheiro, utilizando apenas 10% do patrimônio da conta por negociação e incorporando níveis de take-profit e stop-loss para gerenciamento de riscos.

Princípios de estratégia

A lógica central da estratégia baseia-se em vários elementos-chave: 1. Utiliza a EMA300 como um filtro de tendência, considerando apenas posições longas quando o preço está acima da EMA300, garantindo que a direcção do comércio esteja alinhada com a tendência principal. 2. As posições limitam as ordens de compra no nível da EMA20 quando as condições de tendência são atendidas, permitindo entradas a preços relativamente mais baixos durante os recuos para o suporte da média móvel. 3. Implementa níveis fixos de take-profit e stop-loss baseados em percentagem, com incumprimento de 10% para metas de lucro e 5% para stop-loss, mantendo uma relação risco-recompensa superior a 2:1. 4. Emprega o dimensionamento da posição em 10% do capital da conta, reduzindo efetivamente a exposição ao risco por negociação através de uma gestão de dinheiro conservadora.

Vantagens da estratégia

- Características de acompanhamento da tendência: Identifica e acompanha eficazmente as tendências do mercado combinando médias móveis de longo e curto prazo, melhorando a taxa de sucesso das transações.

- Controle de risco abrangente: implementa regras de stop-loss fixas e gestão de fundos para controlar efetivamente o risco por transação.

- Preços de entrada otimizados: utiliza ordens de limite na EMA20 para alcançar melhores preços de entrada, aumentando os retornos globais.

- Alto nível de automação: uma abordagem totalmente sistemática reduz a interferência emocional nas decisões comerciais.

- Gestão racional do dinheiro: utiliza uma percentagem fixa do capital da conta para negociação, permitindo um crescimento composto do capital.

Riscos estratégicos

- Risco de mercado de consolidação: a estratégia pode apresentar frequentes stop-losses durante os mercados laterais e agitados, levando a perdas consecutivas.

- Risco de deslizamento: as ordens de limite podem não ser totalmente executadas ou sofrer deslizamento significativo durante as condições voláteis do mercado.

- Risco de reversão da tendência: Apesar de utilizar a média móvel de longo prazo como filtro, podem ocorrer perdas significativas durante as reversões iniciais da tendência.

- Questões de eficiência de capital: A abordagem conservadora de gestão de dinheiro pode limitar o potencial de lucro durante mercados de forte tendência.

Orientações para a otimização da estratégia

- Níveis dinâmicos de stop: ajustar as percentagens de take-profit e stop-loss com base na volatilidade do mercado para melhorar a adaptabilidade da estratégia.

- Confirmação de tendência múltipla: adicionar indicadores técnicos suplementares como RSI ou MACD para melhorar a confiabilidade do sinal de entrada.

- Filtragem do ambiente de mercado: Incorporar indicadores de volatilidade como o ATR para ajustar os parâmetros da estratégia ou pausar a negociação em diferentes condições de mercado.

- Optimização do gerenciamento de dinheiro: considere o dimensionamento dinâmico da posição com base no desempenho da conta, aumentando moderadamente a exposição durante períodos lucrativos.

- Melhoria do mecanismo de entrada: considerar a implementação de uma faixa de preços em torno da EMA20 para aumentar as oportunidades de execução.

Resumo

Esta estratégia combina um sistema de média móvel com regras estritas de controle de risco para criar um sistema de negociação relativamente robusto. Seus principais pontos fortes estão em suas características de tendência e mecanismos abrangentes de gerenciamento de risco, otimizando os preços de entrada através de ordens limitadas, mantendo uma gestão de dinheiro conservadora. Embora a estratégia possa ter um desempenho inferior em mercados variados, as direções de otimização sugeridas podem melhorar ainda mais sua estabilidade e lucratividade.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- Estratégia de negociação adaptativa de tendência: 200 EMA Breakout com sistema dinâmico de gestão de riscos

- Williams %R Dinâmica TP/SL Estratégia de Ajuste

- Crossover da EMA com dupla estratégia de take profit e stop loss

- Estratégia de negociação de ruptura de posição dinâmica adaptativa da EMA

- Sistema automatizado de negociação quantitativa com duplo crossover EMA e gestão de riscos

- Estratégia de cruzamento avançada da EMA: Sistema de negociação adaptável com metas dinâmicas de stop-loss e take-profit

- Estratégia de cruzamento da média móvel exponencial de vários prazos

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- EMA/SMA Seguindo a tendência com a estratégia de negociação de balanço Filtro combinado de volume e sistema percentual de take-profit/stop-loss

- Estratégia de negociação de reversão da desviação padrão média do VWAP

- Estratégia de negociação de ruptura da zona de preços dinâmica baseada no sistema quantitativo de suporte e resistência

- Estratégia quantitativa cruzada de tendências de vários indicadores

- Paragem avançada de tracção dinâmica com estratégia de segmentação de risco-recompensa

- Estratégia avançada de ruptura da linha de tendência dinâmica de longo prazo

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Sistema de negociação de análise técnica multiestratégica

- Estratégia de negociação combinada de reconhecimento de padrões de velas de vários prazos

- As bandas de Bollinger triplos atingem a tendência após uma estratégia quantitativa de negociação

- Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI

- Estratégia de ruptura do RSI de reversão média

- Tendência de ímpeto da dupla EMA na sequência da estratégia

- Estratégia de negociação ATR de várias etapas com obtenção de lucros dinâmicos

- Sistema de negociação de suporte dinâmico de duplo prazo

- Tendência cruzada da média móvel de vários períodos e do ímpeto do RSI

- Sistema de média de saída e sinalização de zona de sobrevenda de activos financeiros baseado em IFM