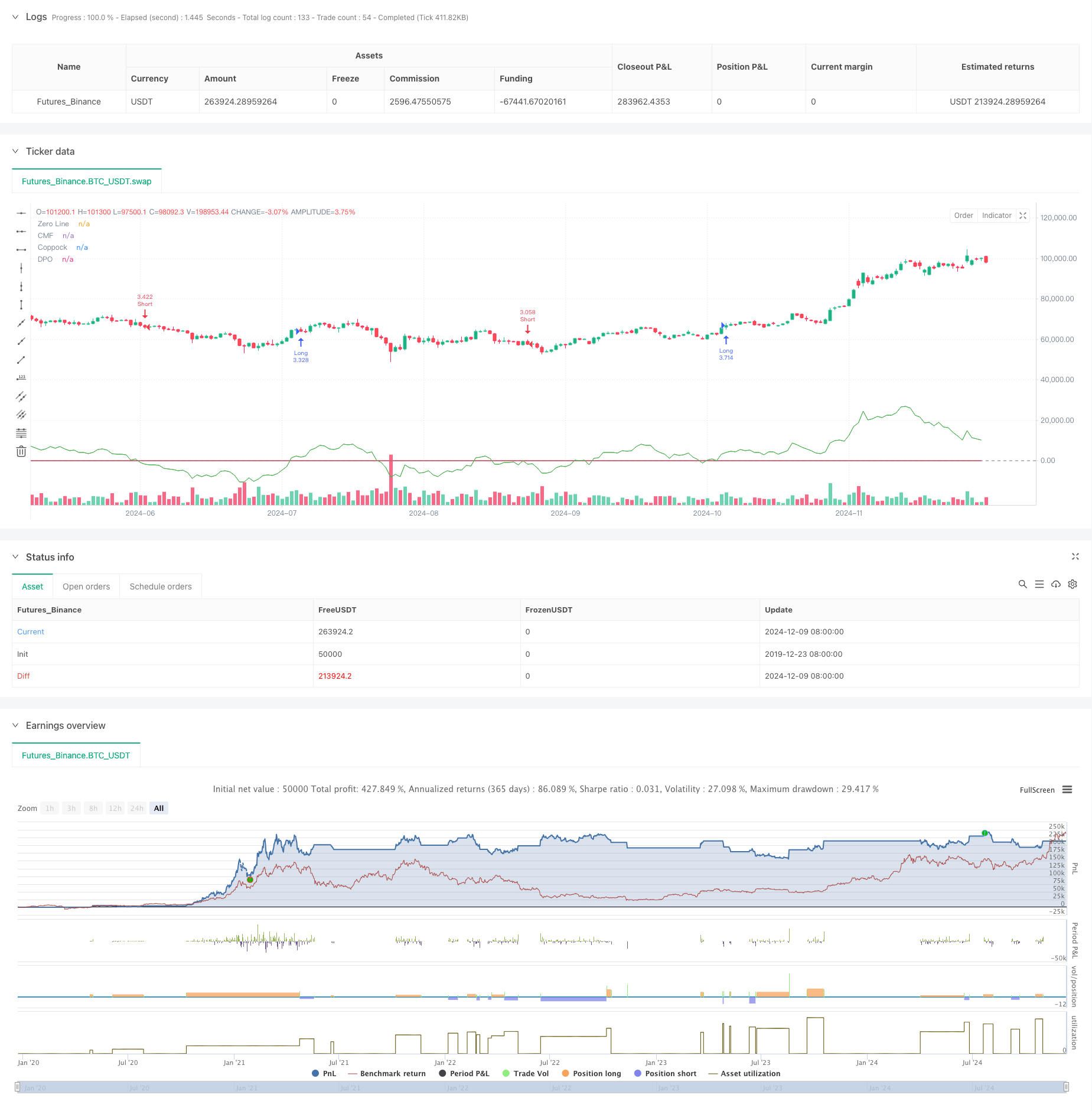

Visão geral

Trata-se de uma estratégia de acompanhamento de tendências auto-adaptável baseada em uma combinação de vários indicadores técnicos, que pode ajustar automaticamente os parâmetros de acordo com as diferentes características do mercado. A estratégia utiliza o CMF, o DPO e o Coppock para capturar as tendências do mercado e ajustar os fatores de volatilidade para se adaptar às características de diferentes mercados.

Princípio da estratégia

A lógica central da estratégia é confirmar a direção da tendência e o tempo de negociação através da combinação de vários indicadores.

- Usar o CMF para medir o fluxo de capitais e o sentimento do mercado

- Os indicadores DPO são usados para excluir os efeitos de tendências de longo prazo e focar nas flutuações de preços de curto e médio prazo.

- O indicador de Coppock foi modificado para capturar os pontos de inflexão da tendência

- O sinal de negociação é gerado quando os três indicadores são co-confirmados

- Posições de stop loss calculadas dinamicamente através do ATR

- Ajuste automático de parâmetros de taxa de alavancagem e de volatilidade de acordo com diferentes características de mercado (ações, divisas, futuros)

Vantagens estratégicas

- Multi-indicadores de verificação cruzada para filtrar sinais falsos

- Adaptável a diferentes cenários de mercado

- Sistema de gestão de posições perfeito, com posições ajustadas dinamicamente de acordo com a volatilidade

- Contém um mecanismo de bloqueio de perdas que protege os lucros enquanto controla o risco.

- Apoio a transações simultâneas de várias variedades para diversificar o risco

- Logística de transação clara, fácil de manter e de otimizar

Risco estratégico

- O sistema de múltiplos indicadores pode estar atrasado e perder oportunidades em um ritmo rápido.

- Otimização excessiva de parâmetros pode levar a uma superalimentação

- Os sinais de erro podem ocorrer durante a transição do mercado.

- A configuração de parada de perda muito apertada pode causar parada de perda frequente

- Custo de transação pode afetar receita estratégica Recomenda-se que os riscos sejam gerenciados da seguinte forma:

- Verificar periodicamente a validade dos parâmetros

- Monitoramento em tempo real do desempenho das posições

- Controle racional da alavancagem

- Configure o limite máximo de retirada

Direção de otimização da estratégia

- Introduzir um julgamento de estado de taxa de flutuação do mercado, usando diferentes conjuntos de parâmetros em diferentes ambientes de flutuação

- Adicionar mais indicadores de identificação de características de mercado e aumentar a adaptabilidade da estratégia

- Optimizar o mecanismo de parada de perda, podendo ser considerado o uso de parada móvel

- Desenvolver um sistema de otimização automática de parâmetros, ajustando os parâmetros regularmente

- Adição de módulo de análise de custos de transação

- Participação no mecanismo de alerta de risco

Resumir

A estratégia é um sistema de acompanhamento de tendências mais completo, com combinação de vários indicadores e mecanismo de controle de risco, que também controla bem o risco ao mesmo tempo em que garante os ganhos. A estratégia é altamente escalável e tem um grande espaço para otimização. É recomendado começar em pequenas escalas em negociações em disco e aumentar gradualmente a escala de negociação, enquanto monitora continuamente o desempenho da estratégia e ajusta os parâmetros em tempo hábil.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))