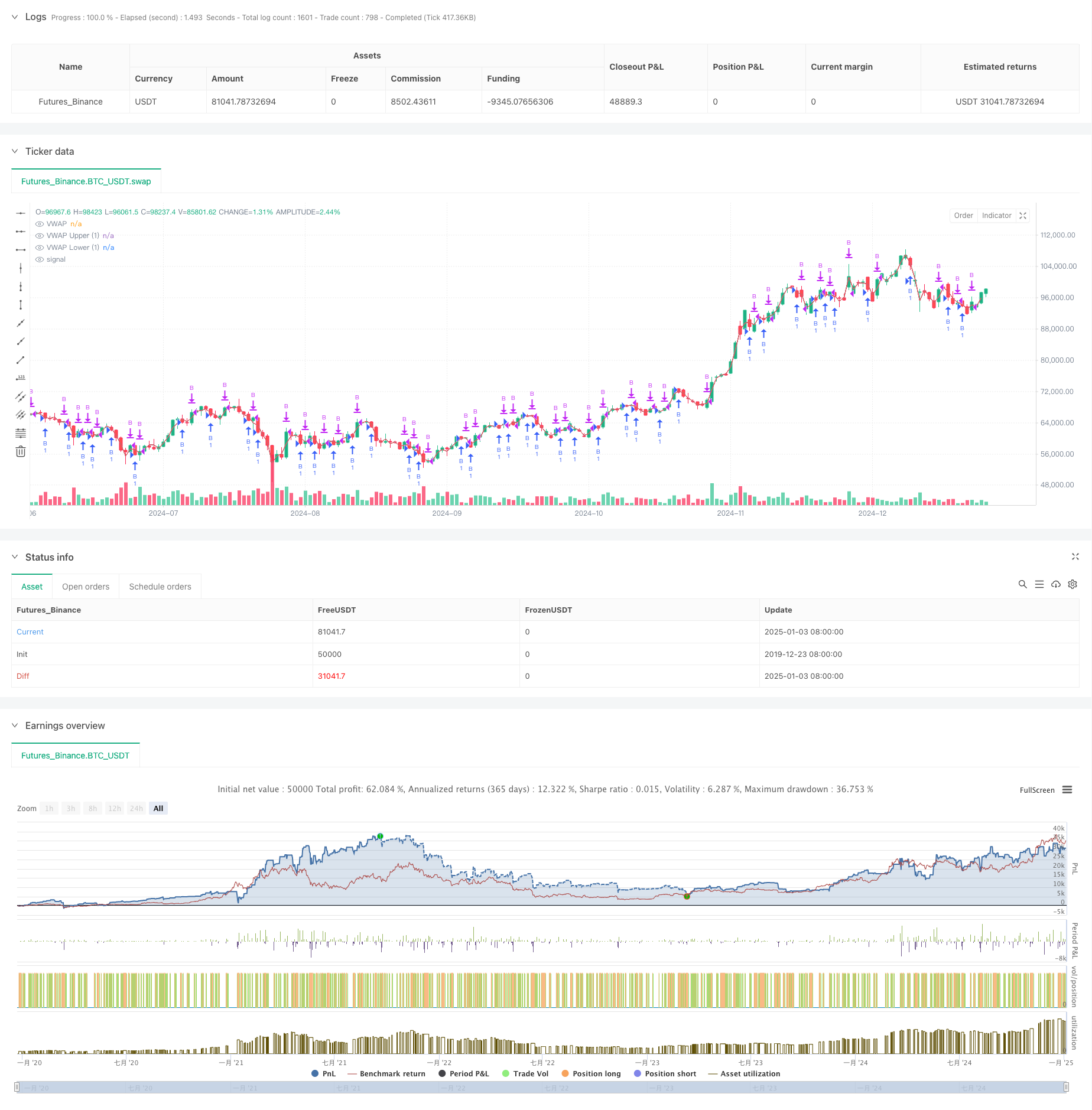

Visão geral

A estratégia é uma estratégia de rompimento de tendência baseada em VWAP (Preço Médio Ponderado por Volume) e canais de desvio padrão. Ele constrói uma faixa dinâmica de flutuação de preços calculando VWAP e canais de desvio padrão superior e inferior para capturar oportunidades de negociação quando os preços sobem. A estratégia depende principalmente dos sinais de ruptura da banda de desvio padrão para negociação e define metas de lucro e intervalos de ordens para controlar riscos.

Princípio da estratégia

- Cálculo do indicador principal:

- Calcular VWAP usando preço e volume HL2 intradiários

- Calcular desvio padrão com base nas flutuações de preço

- Defina os canais superior e inferior para 1,28 vezes o desvio padrão

- Lógica de transação:

- Condições de entrada: O preço cruza a faixa inferior e depois sobe para a faixa superior

- Condições de saída: atingir a meta de lucro predefinida

- Defina um intervalo mínimo de ordem para evitar negociações frequentes

Vantagens estratégicas

- Estatística Básica

- Referência de pivô de preço com base no VWAP

- Usando desvio padrão para medir a volatilidade

- Ajuste dinamicamente a faixa de negociação

- Controle de Risco

- Defina metas de lucro fixas

- Controlando a frequência das transações

- Estratégias long-only reduzem o risco

Risco estratégico

- Risco de Mercado

- A volatilidade selvagem pode levar a falsos rompimentos

- É difícil compreender com precisão o ponto de viragem da tendência

- Declínio unilateral leva a maiores perdas

- Risco de Parâmetro

- Sensibilidade de configuração múltipla de desvio padrão

- A definição de metas de lucro precisa ser otimizada

- Os intervalos de negociação afetam o desempenho

Direção de otimização

- Otimização de Sinal

- Adicionar filtro de julgamento de tendência

- Confirmado por mudanças no volume de negociação

- Adicione outros indicadores técnicos para verificar

- Otimização da gestão de riscos

- Posição de stop loss definida dinamicamente

- Ajuste as posições com base na volatilidade

- Melhorar o mecanismo de gerenciamento de pedidos

Resumir

Esta é uma estratégia de negociação quantitativa que combina princípios estatísticos e análise técnica. Por meio da coordenação do VWAP e da banda de desvio padrão, um sistema de negociação relativamente confiável é construído. A principal vantagem da estratégia está em sua base estatística científica e mecanismo de controle de risco perfeito, mas ela ainda precisa otimizar continuamente os parâmetros e a lógica de negociação em aplicações práticas.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)