Estratégia de ruptura da diferença de valor justo de vários prazos com teste de retrocesso histórico

Autora:ChaoZhang, Data: 2025-01-17 14:45:10Tags:FVGBOSHTFRRSL

Estratégia geral

Esta estratégia é um sistema de negociação abrangente que combina análise de vários prazos, Gap de Valor Justo (FVG) e Break of Structure (BOS).

Princípios de estratégia

A lógica central é construída em três pilares principais: primeiro, usa um prazo mais longo (default 1 hora ou superior) para identificar a ruptura da estrutura (BOS), que fornece a estrutura fundamental para a direção da negociação. Segundo, procura por lacunas de valor justo (FVG) em prazos mais baixos, indicando possíveis desequilíbrios de oferta e demanda nessas áreas. Finalmente, combina essas condições com a posição atual do preço para desencadear sinais de negociação quando o preço está em locais favoráveis. O sistema gerencia o risco por meio de rácios de risco-recompensa e fatores de stop-loss.

Vantagens da estratégia

- Análise multidimensional: combina análise de vários prazos para melhorar a confiabilidade do sinal.

- Gerenciamento abrangente do risco: configurações integradas de risco-recompensação e mecanismos de controlo de stop-loss garantem uma gestão clara do risco para cada operação.

- Feedback visual: A estratégia fornece um feedback visual claro, incluindo a exibição de caixas FVG e potenciais marcadores de oportunidades comerciais.

- Alta adaptabilidade: através do ajuste de parâmetros, a estratégia pode adaptar-se a diferentes condições de mercado e estilos de negociação.

Riscos estratégicos

- Risco de Falsa Breakout: os mercados podem exibir falsas breakouts que levam a sinais de negociação incorretos.

- Atraso do sinal: devido à utilização de dados de prazo mais longo, pode haver atraso do sinal. Recomenda-se combinar com outros indicadores técnicos para confirmação.

- Risco de volatilidade do mercado: durante períodos de alta volatilidade, a formação de FVG pode não ser estável. Pode ser abordada ajustando o comprimento de observação do FVG.

Orientações para a otimização da estratégia

- Filtragem de sinal: adicionar um mecanismo de confirmação de volume para confirmar sinais apenas quando suportado por volume.

- Parâmetros dinâmicos: ajustar dinamicamente a relação risco-recompensa e o fator stop-loss com base na volatilidade do mercado.

- Filtragem de tendências: adicionar indicadores de identificação de tendências para tomar apenas posições na direção da tendência.

- Filtragem por tempo: adicionar filtros de sessão de negociação para evitar a negociação durante períodos de mercado desfavoráveis.

Resumo

Esta estratégia constrói um sistema de negociação completo através do uso abrangente de análise de vários prazos, quebras na estrutura de preços e lacunas no valor justo. Seus pontos fortes estão em sua abordagem de análise multidimensional e mecanismos abrangentes de gerenciamento de riscos, mas os comerciantes ainda precisam otimizar parâmetros e controlar riscos de acordo com as condições reais do mercado.

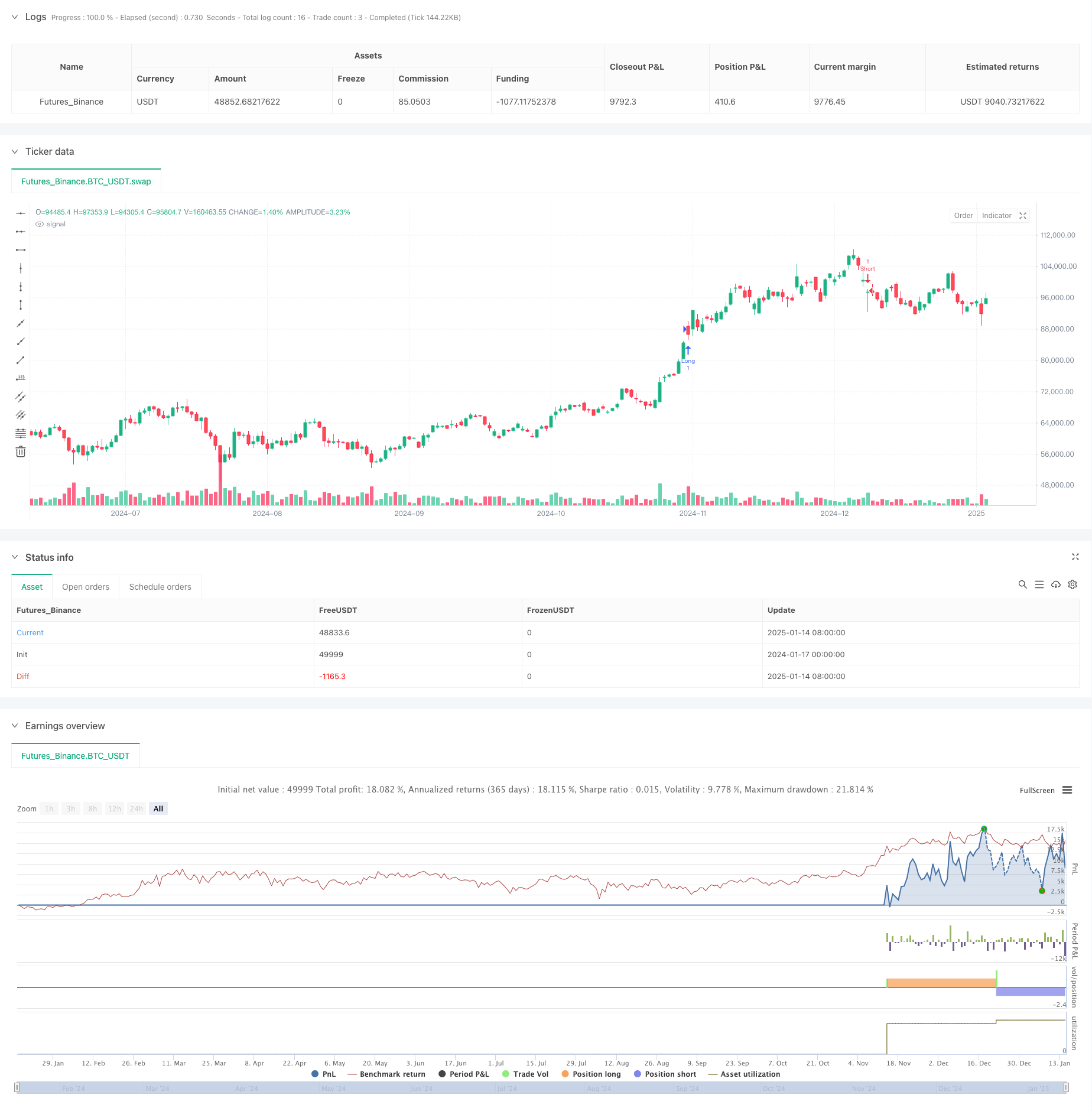

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("ICT Strategy with Historical Backtest", overlay=true)

// === Настройки ===

tf = input.timeframe("60", title="Higher Timeframe (1H or above)") // Таймфрейм для анализа BOS

fvg_length = input(3, title="FVG Lookback Length") // Длина для поиска FVG

risk_reward = input(2, title="Risk-Reward Ratio") // Риск-вознаграждение

show_fvg_boxes = input(true, title="Show FVG Boxes") // Показывать FVG

stop_loss_factor = input.float(1.0, title="Stop Loss Factor") // Множитель для стоп-лосса

// === Переменные для анализа ===

var float bos_high = na

var float bos_low = na

// Получаем данные с более старшего таймфрейма

htf_high = request.security(syminfo.tickerid, tf, high)

htf_low = request.security(syminfo.tickerid, tf, low)

htf_close = request.security(syminfo.tickerid, tf, close)

// Определение BOS (Break of Structure) на старшем таймфрейме

bos_up = ta.highest(htf_high, fvg_length) > ta.highest(htf_high[1], fvg_length)

bos_down = ta.lowest(htf_low, fvg_length) < ta.lowest(htf_low[1], fvg_length)

// Обновляем уровни BOS

if (bos_up)

bos_high := ta.highest(htf_high, fvg_length)

if (bos_down)

bos_low := ta.lowest(htf_low, fvg_length)

// === Определение FVG (Fair Value Gap) ===

fvg_up = low > high[1] and low[1] > high[2]

fvg_down = high < low[1] and high[1] < low[2]

// Визуализация FVG (Fair Value Gap)

// if (show_fvg_boxes)

// if (fvg_up)

// box.new(left=bar_index[1], top=high[1], right=bar_index, bottom=low, bgcolor=color.new(color.green, 90), border_color=color.green)

// if (fvg_down)

// box.new(left=bar_index[1], top=high, right=bar_index, bottom=low[1], bgcolor=color.new(color.red, 90), border_color=color.red)

// === Логика сделок ===

// Условия для входа в Лонг

long_condition = bos_up and fvg_up and close < bos_high

if (long_condition)

strategy.entry("Long", strategy.long, stop=low * stop_loss_factor, limit=low + (high - low) * risk_reward)

// Условия для входа в Шорт

short_condition = bos_down and fvg_down and close > bos_low

if (short_condition)

strategy.entry("Short", strategy.short, stop=high * stop_loss_factor, limit=high - (high - low) * risk_reward)

// === Надписи для прогнозируемых сделок ===

if (long_condition)

label.new(bar_index, low, text="Potential Long", color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

if (short_condition)

label.new(bar_index, high, text="Potential Short", color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Integração de sinais dinâmicos de vários períodos TIC Estrutura inteligente

- Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

- Desvio da estrutura da tendência com o bloco de ordens e a estratégia de diferença de valor justo

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia dupla de cruzamento da EMA com controlo inteligente do risco e da remuneração

- Estratégia de negociação multi-tempo combinando padrões harmônicos e Williams % R

- Média móvel de tendência dupla, seguindo uma estratégia com sistema de gestão de riscos baseado no ATR

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- Estratégia de negociação quantitativa de inversão de tendência sinérgica de múltiplos indicadores

- Estratégia do canal de Keltner

- Estratégia de negociação quantitativa

- Dynamic WaveTrend e Estratégia de Negociação Quantitativa Integrada de Fibonacci

- Tendência da EMA baseada na parada da volatilidade na sequência da estratégia de negociação

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- Tendência da EMA tripla na sequência de uma estratégia quantitativa de negociação de múltiplos indicadores

- Tendência de fim de ano na sequência da estratégia de negociação de ímpeto ((Breakout de MA de 60 dias)

- Tendência de múltiplos indicadores seguindo a estratégia quantitativa de negociação de sobrecompra/supervenda do RSI

- Estratégia de negociação de canal de preços eficiente baseada em breakout de 15 minutos

- Tendência dinâmica de QQE seguindo a estratégia quantitativa de negociação de gestão de riscos

- Estratégia de negociação de confirmação de tendência dupla baseada em médias móveis e padrão fora da barra

- Tendência dinâmica na sequência da estratégia de triplo reforço da SuperTendência

- RSI Dynamic Breakout Retracement Trading Strategy (Estratégia de negociação de retracement de ruptura dinâmica do RSI)

- Estratégia de acompanhamento de tendências T3 duplo otimizada

- Estratégia de ruptura de impulso do canal de Donchian multicondicional

- Indicador Técnico Multiperiódico

- Estratégia cruzada de múltiplos indicadores de suporte dinâmico, resistência e bandas de Bollinger

- Multidimensional Ichimoku Cloud Price Breakthrough Trend Confirmação Estratégia de negociação

- Estratégia de negociação de seguimento de tendências do RSI neural dinâmico