Estratégia de negociação de reversão das bandas de Bollinger adaptativas

Autora:ChaoZhang, Data: 2025-01-17 16:37:52Tags:BANCO DE BANCOSMARRRSL/TP

Resumo

Esta estratégia é um sistema de negociação adaptativo de reversão média baseado no indicador Bollinger Bands. Captura oportunidades de sobrecompra e sobrevenda monitorando cruzamento de preços com Bollinger Bands, negociando no princípio de reversão média. A estratégia incorpora dimensionamento dinâmico de posição e mecanismos de gestão de risco, adequados para vários mercados e prazos.

Princípio da estratégia

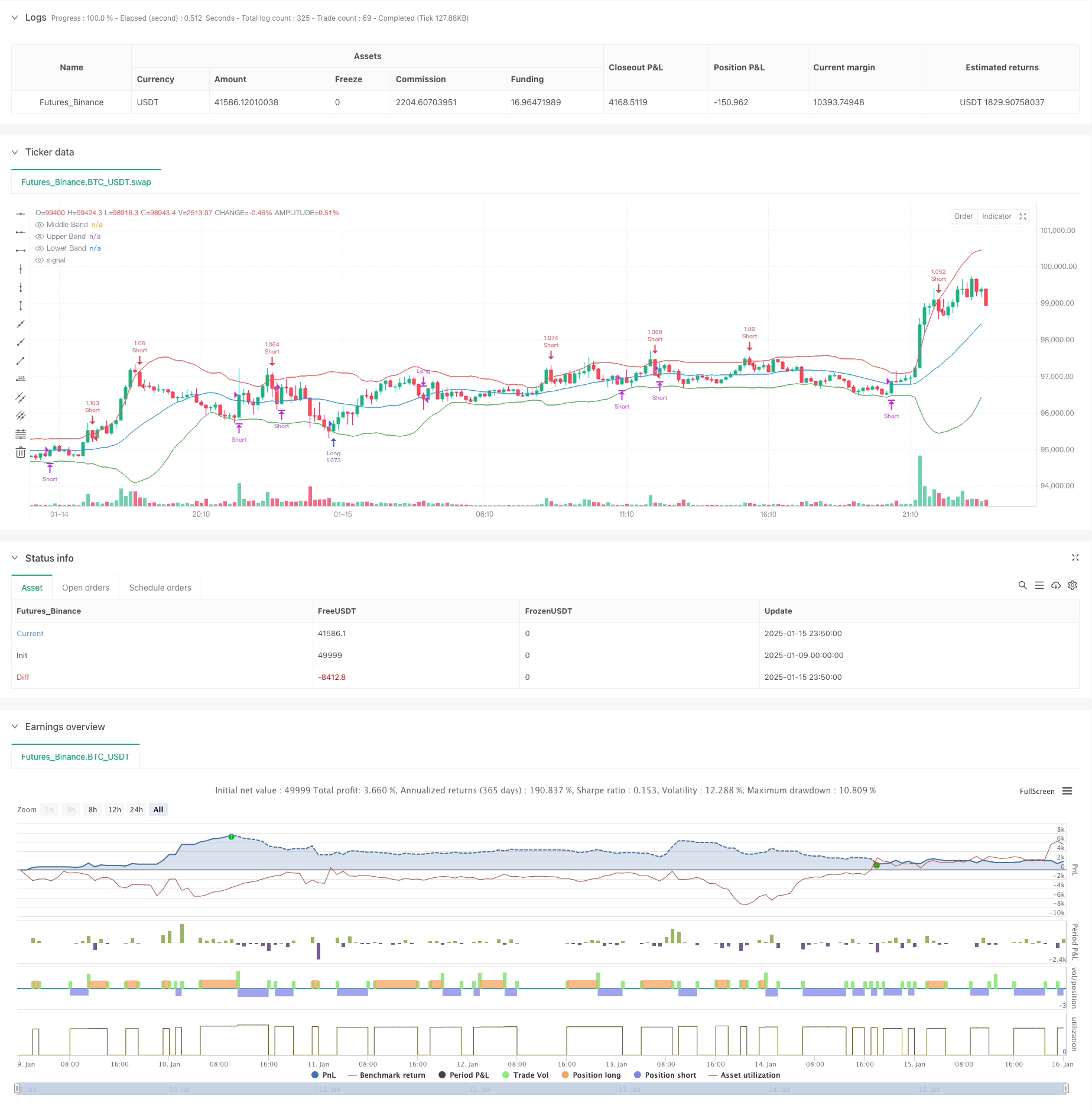

A lógica central baseia-se nos seguintes pontos: 1. Utiliza a média móvel de 20 períodos como faixa média, com 2 desvios padrão para as faixas superior e inferior. 2. Abre posições longas quando o preço ultrapassa a faixa inferior (sinal de sobrevenda). 3. Abre posições curtas quando o preço ultrapassa a faixa superior (sinal de sobrecompra). 4. Tome lucro quando o preço reverte para a faixa média. 5. Estabelece um stop loss de 1% e um take profit de 2%, alcançando uma relação risco-recompensa de 2: 1. 6. Emprega o dimensionamento da posição baseado em percentagem, investindo 1% do capital da conta por transação.

Vantagens da estratégia

- Seleção de indicadores científicos - Bandas de Bollinger combina informações sobre tendências e volatilidade, identificando efetivamente as condições do mercado.

- Gerenciamento de riscos abrangente - Utiliza um rácio de risco-recompensa fixo e paradas baseadas em percentagem para um controlo eficaz do risco.

- Forte adaptabilidade - As bandas de Bollinger ajustam automaticamente a largura de banda com base na volatilidade do mercado.

- Regras de funcionamento claras - As condições de entrada e saída são bem definidas, reduzindo o julgamento subjetivo.

- Monitorização em tempo real - apresenta alertas sonoros para rastreamento de sinal conveniente.

Riscos estratégicos

Risco de mercado de consolidação - Pode resultar em perdas devido a negociações frequentes em mercados variados. Solução: Adicione filtros de tendência, negocie apenas quando a tendência estiver clara.

Risco de falha de ruptura - O preço pode reverter rapidamente após a ruptura. Solução: adicionar sinais de confirmação, como volume ou outros indicadores técnicos.

Risco sistemático - Pode sofrer perdas maiores em condições de mercado extremas. Solução: Implementar limites máximos de retirada, parar automaticamente a negociação quando o limiar for atingido.

Optimização da Estratégia

- Optimização dinâmica da largura de banda

- Ajustar automaticamente o multiplicador de desvio-padrão das bandas de Bollinger com base na volatilidade do mercado

- Melhorar a adaptabilidade da estratégia em diferentes ambientes de volatilidade

- Análise de quadros de tempo múltiplos

- Adicionar o julgamento da tendência a partir de prazos mais longos

- Melhorar a precisão da direcção de negociação

- Dimensão de posição inteligente

- Ajustar dinamicamente o tamanho da posição com base na volatilidade histórica

- Otimizar a eficiência do capital

Resumo

Esta estratégia capta o desvio de preço usando Bandas de Bollinger e negocia no princípio da reversão média. Seu gerenciamento de risco abrangente e regras de negociação claras fornecem boa praticidade. Através de otimizações sugeridas, a estabilidade e lucratividade da estratégia podem ser ainda melhoradas. É adequado para comerciantes quantitativos que buscam retornos constantes.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Tendência multidimensional na sequência da estratégia de negociação piramidal

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI

- Estratégia de impulso de duplo prazo

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- Banda MAHL

- Pontuação Z com sinais

- Breakout da zona multi-SMA com estratégia de negociação quantitativa de bloqueio de lucro dinâmico

- Tendência da SMA

- A estratégia dinâmica adaptativa de stop-loss e take-profit com crossover SMA e filtro de volume

- Sistema de estratégia quantitativa de tendência dinâmica de duplo indicador

- Análise de tendências multidimensional com estratégia de gestão de paradas dinâmicas baseada no ATR

- Estratégia de negociação avançada de confirmação de tendência de múltiplos indicadores

- Estratégia de negociação de tendências de múltiplas indicações de média móvel dupla-RSI

- Estratégia de negociação de tendência adaptativa e de confirmação múltipla

- Sistema EMA dinâmico combinado com indicador de impulso RSI para uma estratégia de negociação intradiária otimizada

- Indicador multi-técnico Tendência de ímpeto cruzado

- Ajuste dinâmico de stop-loss Tendência da barra de elefante Seguindo a estratégia

- Estratégia de impulso da tendência do RSI de dois períodos com sistema de gestão de posições piramidal

- Estratégia de negociação multi-tempo combinando padrões harmônicos e Williams % R

- Tendência da EMA com estratégia de negociação de ruptura de números redondos

- Estratégia de negociação quantitativa RSI dinâmica com cruzamento de médias móveis múltiplas