Стратегия обратной торговли на основе скользящего среднего диапазона

Автор:Чао Чжан, Дата: 2024-01-25 14:16:28Тэги:

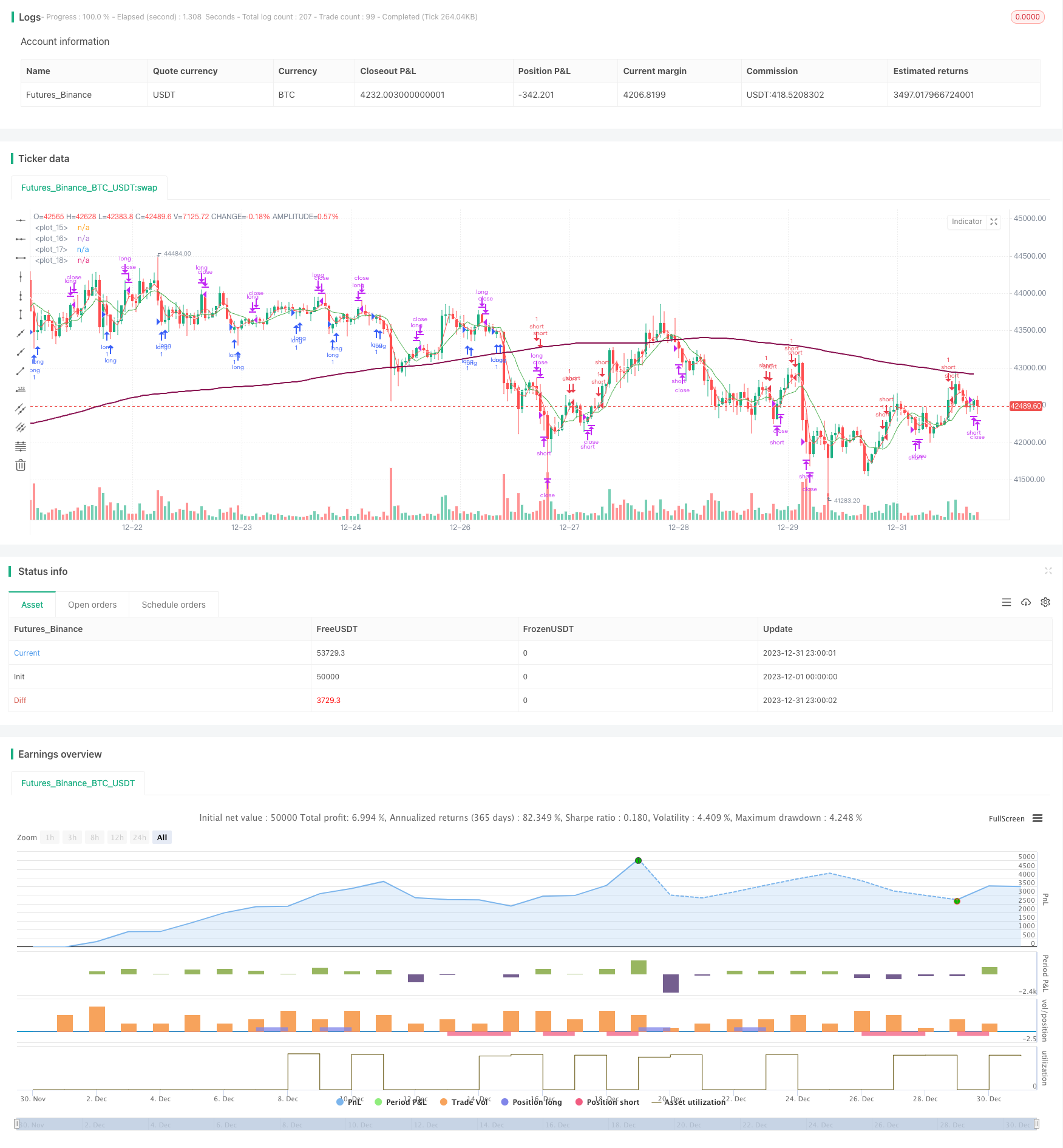

Обзор

Эта стратегия называется

Логика стратегии

Стратегия рассчитывает 3 скользящих средних одновременно:

- Быстрый MA (длина): отражает последние изменения цен

- Медленный MA (длина): отражает среднесрочную ценовую тенденцию

- Наиболее медленный МР (с длиной): отражает долгосрочные тенденции цен

Когда быстрый MA пересекает более медленный MA, это сигнализирует о краткосрочном переходе в рост.

Чтобы избежать ложных сигналов, в качестве долгосрочного фильтра (длины) вводится 4-й MA. Только выше этого фильтра рассматриваются длинные сигналы. Только ниже этого фильтра рассматриваются короткие сигналы.

Специфическими правилами торговли являются:

-

Когда быстрый MA пересекает более медленного MA, а медленный MA также пересекает более медленного MA (короткосрочный бычий), в то время как цена находится выше долгосрочного фильтра, займите длинную позицию. Когда быстрый MA пересекает ниже медленного MA, закрывайте длинную позицию.

-

Когда быстрый MA переходит ниже медленного MA, а медленный MA также переходит ниже самого медленного MA (короткосрочный медленный), в то время как цена находится ниже долгосрочного фильтра, перейти на короткий.

Анализ преимуществ

Преимущества этой стратегии включают:

- Использование нескольких временных рамок для более точного определения изменений тренда и снижения ложных сигналов.

- Долгосрочный фильтр позволяет избежать неправильной позиции перед серьезным изменением тренда.

- Простые и понятные правила, легко понятные и автоматизированные.

- Стратегии реверсии выигрывают от положительного уклонения в доходах и прибыли.

- Хорошие результаты обратного теста в моделируемой живой торговли в отношении доходности и коэффициента прибыли.

Анализ рисков

Риски этой стратегии включают:

- Стратегии MA чувствительны к параметрам. Разные параметры приводят к разным результатам.

- Ложное прорыв обратных сигналов может вызвать потери.

- Продолжительные боковые повороты могут уничтожить прибыль от повторных переворотов.

- Цена может перевернуться и ускориться с силой, если не удастся своевременно остановить потерю.

Решения:

- Оптимизируйте параметры, чтобы найти лучшую комбинацию.

- Увеличьте время подтверждения сигнала, чтобы избежать ложных сигналов.

- Расширить диапазон остановки потери для контроля суммы потери.

Руководство по оптимизации

Стратегия может быть улучшена в следующих аспектах:

- Испытайте больше наборов параметров, чтобы найти оптимальные значения.

- Добавить фильтр громкости, чтобы избежать ложных сигналов при низкой громкости.

- Включить другие индикаторы для подтверждения сигналов входа.

- Внедрить динамическое регулирование стоп-потери для лучшего контроля выхода.

- Оптимизировать управление рисками для более строгого контроля рисков.

Заключение

Эта стратегия торгует с рыночными переломами, выявленными с помощью кроссоверов MA, с направленным руководством от долгосрочного фильтра. Она эффективно захватывает возможности в поворотных моментах. Положительные результаты бэкстеста показывают хорошую рентабельность для реального применения. Дальнейшие оптимизации параметров, фильтрации сигнала, стоп-лосса и т. Д. могут сделать стратегию более надежной для практического использования.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Trap", overlay=true)

flenght = input.int(title="Fast MA Period", minval=1, maxval=2000, defval=3)

llenght = input.int(title="Slower MA Period", minval=1, maxval=2000, defval=5)

sslenght = input.int(title="Slowest MA Period", minval=1, maxval=2000, defval=8)

tlenght = input.int(title="Trend Filter MA Period", minval=1, maxval=2000, defval=200)

ssma = ta.sma(close, sslenght)

fma = ta.sma(close, flenght)

sma = ta.sma(close, llenght)

tma = ta.sma(close, tlenght)

plot(fma, color=color.red)

plot(sma, color=color.white)

plot(ssma, color=color.green)

plot(tma, color=color.maroon, linewidth=2)

short = (fma > sma and sma > ssma) and close < tma

long = (fma < sma and sma < ssma) and close > tma

closeshort = fma < sma and sma < ssma

closelong = fma > sma and sma > ssma

if long

strategy.entry("long", strategy.long)

if closelong

strategy.close("long")

if short

strategy.entry("short", strategy.short)

if closeshort

strategy.close("short")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Стратегия Origix Ashi на основе сглаженной скользящей средней

- BlackBit Trader XO Макро тренд сканер стратегия

- Тенденция ADX сырой нефти в соответствии со стратегией

- MT-координационная стратегия торговли

- Комбинированная стратегия двойных факторов: изменение тенденции и улучшение объема цен

- Стратегия перекрестного пересечения углового движения

- Эта стратегия принимает торговые решения на основе тренда гистограммы MACD

- Импульсный осциллятор и стратегия 123 модели

- Стратегия обратного тестирования, основанная на индикаторе трансформации Фишера

- Стратегия торговли колебательным спектром скользящей средней

- Стратегия отслеживания трендов на основе фильтра Калмана

- Сезоновая обратная стратегия межвременной торговли

- Двойная экспоненциальная скользящая средняя кроссоверная алгоритмическая стратегия торговли

- Количественная стратегия торговли с несколькими факторами

- Стратегия отслеживания торговых операций с отставанием на 2 линии

- Стратегия торговли BTC на основе EMA и MACD

- Интеллектуальная стратегия остановки потерь

- Прорыв адаптивной волатильности

- Стратегия поиска импульса

- Стратегия переворота штифта пирсинга