Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе

Автор:Чао Чжан, Дата: 2024-11-27 15:03:00Тэги:

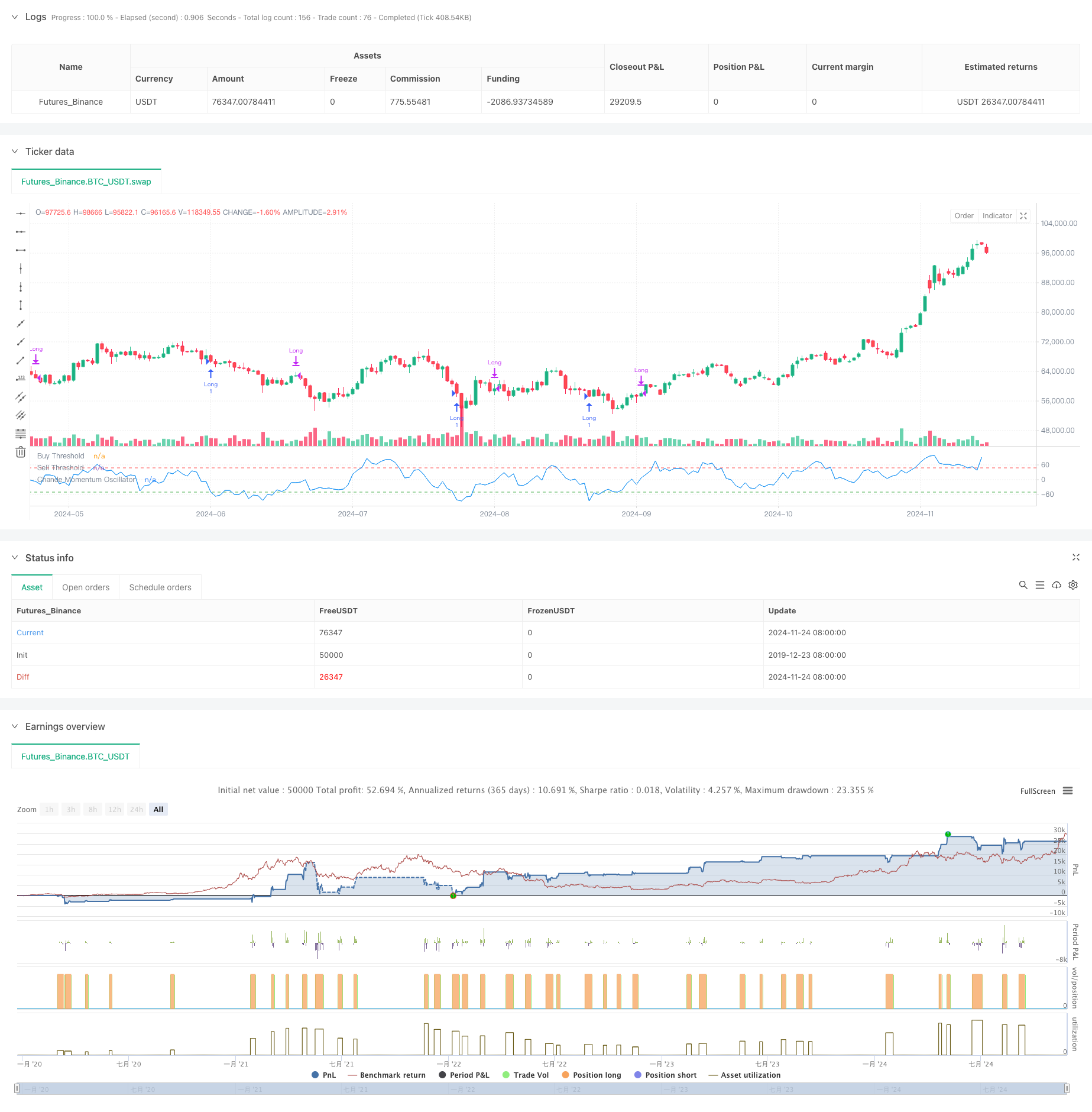

Эта стратегия представляет собой трендоустойчивую торговую систему, основанную на осцилляторе импульса Чанде (CMO). Она ищет возможности покупки в перепроданных регионах и возможности продажи в перекупленных регионах, включая временные ограничения на удержание позиций для управления рисками. Этот подход позволяет улавливать перевороты цен, избегая частой торговли на различных рынках.

Принципы стратегии

В основе стратегии используется индикатор CMO для измерения импульса рынка. CMO генерирует осциллятор в диапазоне от -100 до 100 путем расчета соотношения разницы между движениями вверх и вниз к их сумме. Система генерирует длинный сигнал, когда CMO падает ниже -50, что указывает на перепроданное состояние рынка. Позиции закрываются, когда CMO превышает 50 или когда период удержания превышает 5 циклов. Эта конструкция улавливает возможности восстановления цены при реализации своевременных мер по получению прибыли и прекращению потерь.

Преимущества стратегии

- Ясные сигналы: использует фиксированные пороговые значения ООП (-50 и 50) в качестве торговых сигналов, обеспечивающих четкие правила входа и выхода.

- Контроль рисков: применяет временные ограничения для хранения позиций, чтобы избежать сохранения нерентабельных позиций.

- Следование тенденциям: эффективно отслеживает тенденции рынка, входя во время перепроданных условий и выходя, когда импульс ослабевает.

- Простой расчет: расчет показателя ОПО является интуитивным и простым в понимании и внедрении.

- Приспособимость: параметры стратегии могут быть адаптированы к различным рыночным условиям, демонстрируя хорошую адаптивность.

Стратегические риски

- Риск ложного прорыва: на различных рынках могут возникать частые ложные сигналы.

- Влияние скольжения: фактические цены исполнения могут значительно отклоняться от цен сигналов на быстрых рынках.

- Чувствительность параметров: эффективность стратегии в значительной степени зависит от периода ОПО и выбора порога.

- Зависимость от рыночных условий: может оказаться менее эффективным на рынках без ясных тенденций.

- Риск задержки: ОРК как индикатор задержки может привести к незначительной задержке входа и выхода.

Направления оптимизации стратегии

- Динамические пороги: внедрить динамическую корректировку порогов входа и выхода из ООП на основе волатильности рынка.

- Многократные временные рамки: внедрить показатели ООП из нескольких временных рамок для повышения надежности сигнала.

- Оптимизация стоп-лосса: Добавление функций стоп-лосса для лучшей защиты прибыли.

- Управление позициями: корректировка размеров позиций на основе силы ООП для более точного контроля позиций.

- Фильтрация рынка: добавление фильтров тренда для торговли только на явно развивающихся рынках.

Резюме

Эта стратегия, основанная на динамике, использует индикатор CMO для определения возможностей перекупления и перепродажи на рынке. Разработка стратегии рациональна, с четкими правилами торговли и механизмами контроля рисков. Хотя существуют существующие риски, оптимизация может еще больше повысить стабильность и прибыльность стратегии. Стратегия особенно подходит для очень волатильных рынков и может достигать хорошей доходности во время очевидных фаз тренда.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Стратегия ложного прорыва на уровне поддержки Multi-SMA с системой ATR Stop-Loss

- Стратегия перекрестного использования EMA с системой оптимизации стоп-лосса и прибыли

- Многофакторная количественная стратегия торговли VWAP-MACD-RSI

- Тройная скользящая средняя последовательность тренда и интеграция импульса

- Динамическая стратегия торговли на основе Z-Score и Supertrend: система длинно-короткого переключения

- Адаптивный прорыв Боллинджера с системой количественной стратегии скользящего среднего

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Кроссовер скользящей средней за несколько периодов с системой анализа объема

- Двойная стратегия отслеживания импульса скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Кроссоверная стратегия объема и цены PVT-EMA

- Многопериодная динамическая кроссоверная количественная торговая система MACD-EMA

- Стратегия перекрестного прогнозирования динамических колебаний MACD

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Продвинутая стратегия торговли трендом на основе полос Боллинджера и моделей свечей

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода