Стратегия ложного прорыва на уровне поддержки Multi-SMA с системой ATR Stop-Loss

Автор:Чао Чжан, Дата: 2024-11-27 16:17:17Тэги:SMAATR

Обзор

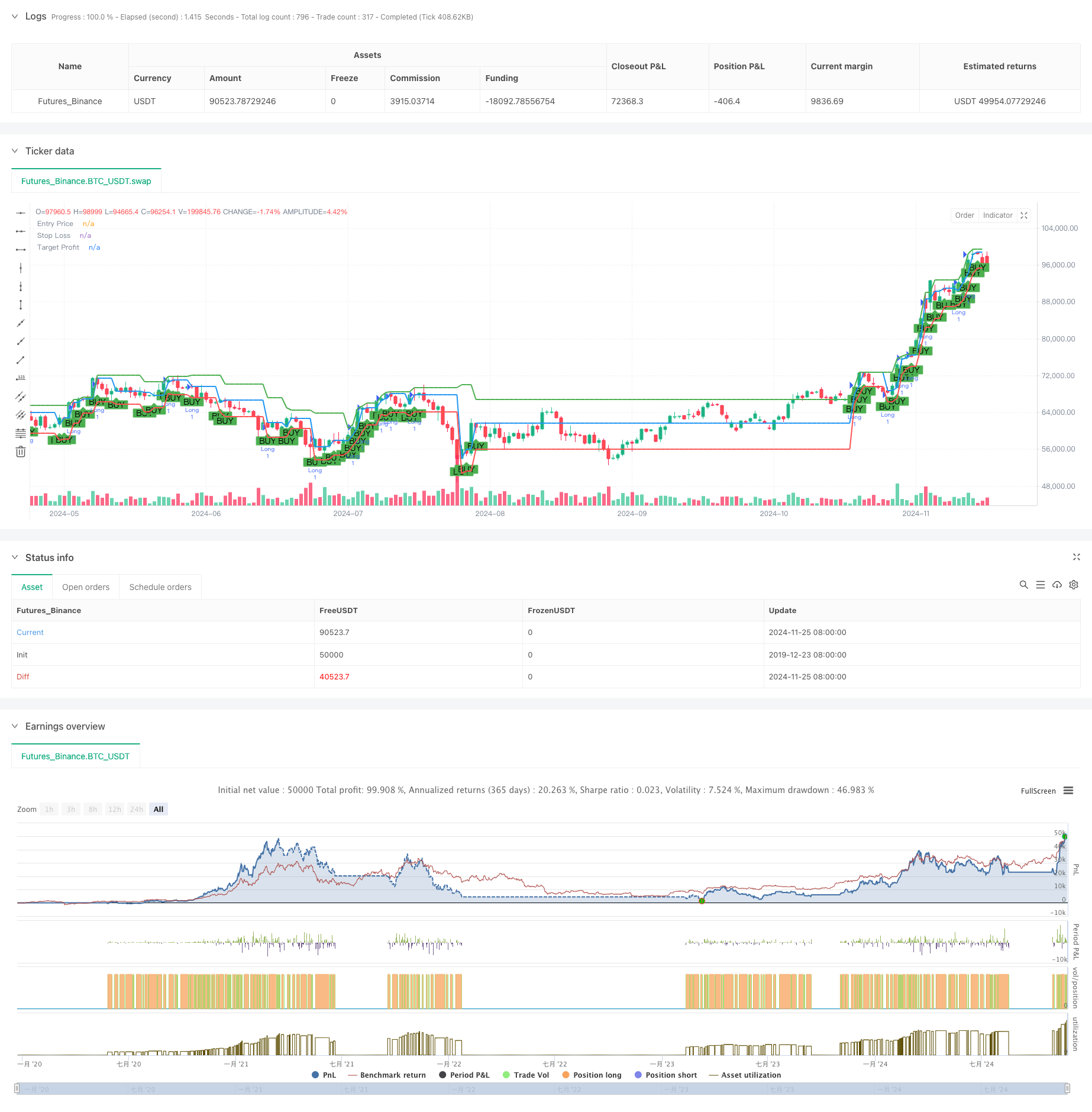

Эта стратегия представляет собой торговую систему, основанную на определении движущегося среднего тренда и ложных прорывах на уровне поддержки. Стратегия использует 50-периодные и 200-периодные простые движущиеся средние для определения рыночных тенденций, объединяет ложные прорывы на уровне поддержки для генерации торговых сигналов и использует индикатор ATR (средний истинный диапазон) для динамического установления позиций стоп-лосса при установке целей прибыли в точках прорыва. Эта стратегия полностью использует характеристики тренда рынка и модели движения цен для поглощения возможностей получения прибыли через отскоки после ложных прорывов.

Принципы стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Определение тренда: использует относительную позицию скользящих средних за 50 и 200 периодов для определения рыночных тенденций, подтверждая рост, когда краткосрочная скользящая средняя выше долгосрочной скользящей средней.

- Расчет уровня поддержки: рассчитывает уровни поддержки с использованием формулы поворотных точек, используя средневзвешенные значения предыдущего периода

высоких, низких и закрывающих цен. - Ложное подтверждение прорыва: генерирует длинные сигналы, когда цена ненадолго прорывается ниже поддержки во время восходящего тренда, а затем закрывается выше нее.

- Управление рисками: использует 14-периодный ATR для расчета динамических позиций стоп-лосса, обеспечивая более широкие стопы во время повышенной волатильности рынка.

- Целевые показатели прибыли: рассчитывает целевые показатели прибыли с использованием самой высокой цены за предыдущие 10 периодов, чтобы обеспечить адекватный потенциал прибыли.

Преимущества стратегии

- Следование тренду: стратегия обеспечивает торговлю в направлении основного тренда через систему скользящей средней, улучшая показатели выигрыша.

- Динамический контроль рисков: использует ATR для динамической корректировки позиций стоп-лосса, адаптируясь к различным рыночным условиям.

- Ясные торговые сигналы: модели ложного прорыва на уровне поддержки имеют четкие критерии идентификации, что уменьшает субъективное суждение.

- Разумное соотношение риск-вознаграждение: обеспечивает хорошее соотношение риск-вознаграждение с помощью динамических стоп-лосс и исторически обоснованных целей прибыли.

- Систематическая операция: четкая логика стратегии, легко реализуемая программированием и бэкстером.

Стратегические риски

- Риск ложного сигнала: может генерировать многочисленные ложные сигналы прорыва на различных рынках, увеличивая расходы на торговлю.

- Риск переворота тренда: системы скользящих средних реагируют медленно на точки переворота тренда, потенциально вызывая задержку ввода.

- Риск диапазона остановки потери: остановки по ATR могут привести к большим потерям при резком росте волатильности.

- Риск установления целевой прибыли: исторические максимумы за фиксированный период могут не отражать текущие рыночные условия.

Направления оптимизации стратегии

- Добавление условий фильтрации: может добавлять индикаторы подтверждения объема для улучшения надежности сигнала.

- Оптимизация параметров скользящих средних: корректировка скользящих средних периодов на основе различных рыночных характеристик для повышения точности определения тренда.

- Улучшить методы стоп-лосса: может внедрять комбинированные стоп-лосы, объединяющие уровни поддержки для повышения эффективности стоп-лосса.

- Динамические целевые показатели прибыли: внедрить методы расчета динамических целевых показателей прибыли, чтобы лучше адаптироваться к изменениям рынка.

- Добавить временные фильтры: включить скрининг торгового окна времени, чтобы избежать торговли в неблагоприятные периоды.

Резюме

Стратегия фальшивого прорыва на уровне поддержки Multi-SMA - это полная торговая система, сочетающая в себе тенденции и ценовые модели. Благодаря определению тренда с использованием систем скользящих средних и распознаванию ложных прорывов на уровне поддержки, в сочетании с динамическими стоп-лоссами ATR, она создает управляемую риском торговую стратегию. Основные преимущества этой стратегии заключаются в ее систематическом процессе работы и четких методах управления рисками. Благодаря постоянной оптимизации и улучшению стратегия может лучше адаптироваться к различным рыночным условиям и улучшать торговые результаты.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- Показатель следующей линии

- Супертенд+4движение

- Количественная стратегия многолинейного тренда

- Тенденция динамической сигнальной линии в соответствии со стратегией сочетания ATR и объема

- Стратегия реверсии двойной скользящей средней с контролем рисков

- Стратегия торговли внутридневным масштабируемым изменчивостью

- Облака Ичимоку и стратегия ATR

- АльфаТренд

- Стратегия среднего прорыва ATR

- Концепция Dual SuperTrend

- Движущийся средний тренд Т3 по стратегии с последующей остановкой потери

- Многотехнический индикатор тренда после стратегии с Ichimoku Cloud Breakout и системой стоп-лосса

- Стратегия двойного стандартного отклонения Bollinger Bands Momentum Breakout

- Продвинутый ретрассемент Fibonacci Timeframe с торговой системой с высоким и низким прорывом

- Динамическая стратегия торговли RSI

- Многоиндикаторный перекрестный отслеживание трендов и объемно-ценовая комбинированная адаптивная стратегия торговли

- Усовершенствованная двойная скользящая средняя динамика после торговой системы

- Динамическая стратегия "умного отслеживания прибыли"

- Тенденция в течение нескольких временных рамок в соответствии со стратегией управления волатильностью ATR

- Динамическая система стратегии средней стоимости, основанная на полосах Боллинджера и РСИ

- Стратегия перекрестного использования EMA с системой оптимизации стоп-лосса и прибыли

- Многофакторная количественная стратегия торговли VWAP-MACD-RSI

- Тройная скользящая средняя последовательность тренда и интеграция импульса

- Динамическая стратегия торговли на основе Z-Score и Supertrend: система длинно-короткого переключения

- Адаптивный прорыв Боллинджера с системой количественной стратегии скользящего среднего

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Кроссовер скользящей средней за несколько периодов с системой анализа объема

- Двойная стратегия отслеживания импульса скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе