Стратегия двойного EMA с ограничением входа покупок

Автор:Чао Чжан, Дата: 2024-12-11 11:11:32Тэги:ЕМАSLТПROI

Обзор

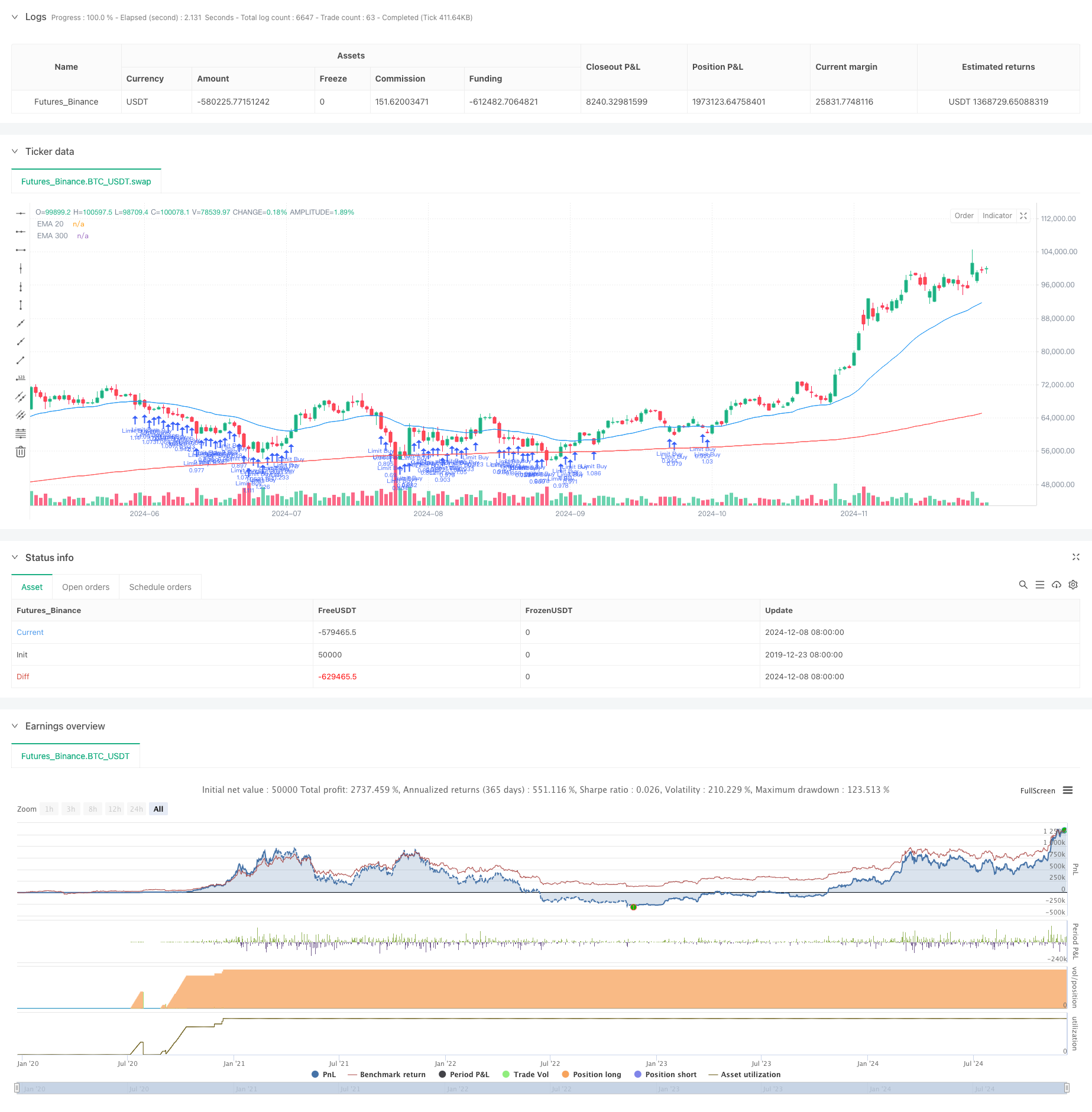

Эта стратегия является последовательной торговой системой, основанной на двойной экспоненциальной скользящей средней (EMA), реализующей лимитные заказы на уровне EMA20. Она использует консервативный подход к управлению деньгами, используя только 10% собственного капитала на сделку и включая уровни получения прибыли и остановки потери для управления рисками.

Принципы стратегии

Основная логика стратегии основана на нескольких ключевых элементах: 1. Использует EMA300 в качестве фильтра тренда, рассматривая длинные позиции только тогда, когда цена выше EMA300, обеспечивая направление торговли в соответствии с основным трендом. 2. Ограничивают ордера на покупку на уровне EMA20, когда условия тренда выполнены, что позволяет вводить по относительно более низким ценам во время отступлений к поддержанию скользящей средней. 3. Внедряет фиксированные процентные уровни получения прибыли и стоп-лосса, не допуская дефолта до 10% для целей прибыли и 5% для стоп-лосса, сохраняя соотношение риск-вознаграждение выше 2: 1. 4. Использует размещение позиций на уровне 10% от собственного капитала счета, эффективно снижая риск по сделке за счет консервативного управления деньгами.

Преимущества стратегии

- Тенденционные характеристики: эффективно определяет и отслеживает рыночные тенденции путем сочетания долгосрочных и краткосрочных скользящих средних, улучшая уровень успешности торговли.

- Всеобъемлющий контроль рисков: реализует правила фиксированного стоп-лосса и управления деньгами для эффективного контроля риска на торговле.

- Оптимизированные входные цены: использует лимитные ордера на EMA20 для достижения лучших входных цен, повышая общую доходность.

- Высокий уровень автоматизации: полностью систематический подход уменьшает эмоциональное вмешательство в торговые решения.

- Рациональное управление деньгами: использует фиксированный процент собственного капитала счета для торговли, что позволяет увеличить объем капитала.

Стратегические риски

- Консолидационный рыночный риск: Стратегия может испытывать частые стоп-лосы во время боковых, неуравновешенных рынков, приводящих к последовательным потерям.

- Риск сдвига: ограничительные ордера могут не быть полностью выполнены или иметь значительный сдвиг в условиях волатильности рынка.

- Риск переворота тренда: несмотря на использование долгосрочной скользящей средней в качестве фильтра, при первоначальном перевороте тренда могут произойти значительные потери.

- Вопросы эффективности капитала: Консервативный подход к управлению деньгами может ограничить потенциал прибыли во время сильного тренда на рынках.

Направления оптимизации стратегии

- Динамические уровни остановки: корректировка процентов прибыли и остановки убытков на основе волатильности рынка для улучшения адаптивности стратегии.

- Подтверждение множественного тренда: добавление дополнительных технических индикаторов, таких как RSI или MACD, для повышения надежности сигналов входа.

- Фильтрация рыночной среды: включить индикаторы волатильности, такие как ATR, для корректировки параметров стратегии или приостановки торговли в различных рыночных условиях.

- Оптимизация управления деньгами: Рассмотрим динамическое размещение позиций на основе показателей счета, умеренно увеличивая экспозицию во время прибыльных периодов.

- Улучшение механизма входа: рассмотреть возможность внедрения диапазона цен вокруг EMA20 для увеличения возможностей исполнения.

Резюме

Эта стратегия сочетает в себе скользящую среднюю систему с строгими правилами контроля рисков для создания относительно надежной торговой системы. Ее основные сильные стороны заключаются в ее тенденциях и комплексных механизмах управления рисками, оптимизации входных цен через лимитные ордера при сохранении консервативного управления деньгами.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- Стратегия перекрестного трейдинга EMA с динамическим получением прибыли и остановкой потерь

- Адаптивная стратегия торговли по тренду: 200 EMA Breakout с динамической системой управления рисками

- Williams %R Динамическая стратегия корректировки TP/SL

- Кроссовер EMA с двойной стратегией получения прибыли и остановки потерь

- Приспосабливаемая динамическая стратегия торговли EMA по выбытию позиций

- Автоматизированная система количественной торговли с перекрестным использованием двойного EMA и управлением рисками

- Продвинутая стратегия перекрестного использования EMA: адаптивная система торговли с динамическими целями остановки потерь и получения прибыли

- Стратегия перекрестного использования экспоненциальной скользящей средней за несколько временных рамок

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Стратегия хеджирования импульса с использованием множественных показателей RSI-EMA с масштабированием позиций

- EMA/SMA Trend Following with Swing Trading Strategy Комбинированный фильтр объема и процентная система получения прибыли/остановки потерь

- Стратегия торговли средними отклонениями от нормы VWAP

- Динамическая ценовая зона Стратегия трейдинга на основе количественной системы поддержки и сопротивления

- Многопоказательная тенденционная и динамическая пересекающаяся количественная стратегия

- Усовершенствованная динамическая остановка с стратегией нацеленности на риск и вознаграждение

- Продвинутая стратегия длинного динамического трендового прорыва

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- Динамическая стратегия перекрестного использования двойного EMA с адаптивным контролем прибыли/убытка

- Комбинированная динамическая стратегия торговли полосами Боллинджера и индексом RSI

- Комбинированная стратегия торговли RSI-ATR Momentum Volatility

- Многостратегическая система торговли техническим анализом

- Комбинированная многовременная стратегия торговли признанием моделей свечей

- Три полосы Боллинджера вызывают тенденцию после количественной стратегии торговли

- Многомерная динамическая система торговли на основе полос Боллинджера и RSI

- Стратегия прорыва средней реверсионной величины RSI

- Двойная EMA пересекает динамику в соответствии со стратегией

- Многоступенчатая стратегия торговли ATR с динамическим получением прибыли

- Система двойной временной динамической поддержки

- Многопериодическая скользящая средняя и импульс RSI перекрестная тенденция после стратегии

- Система выхода из зоны перепродажи финансовых активов на основе МФИ и сигнальной средней