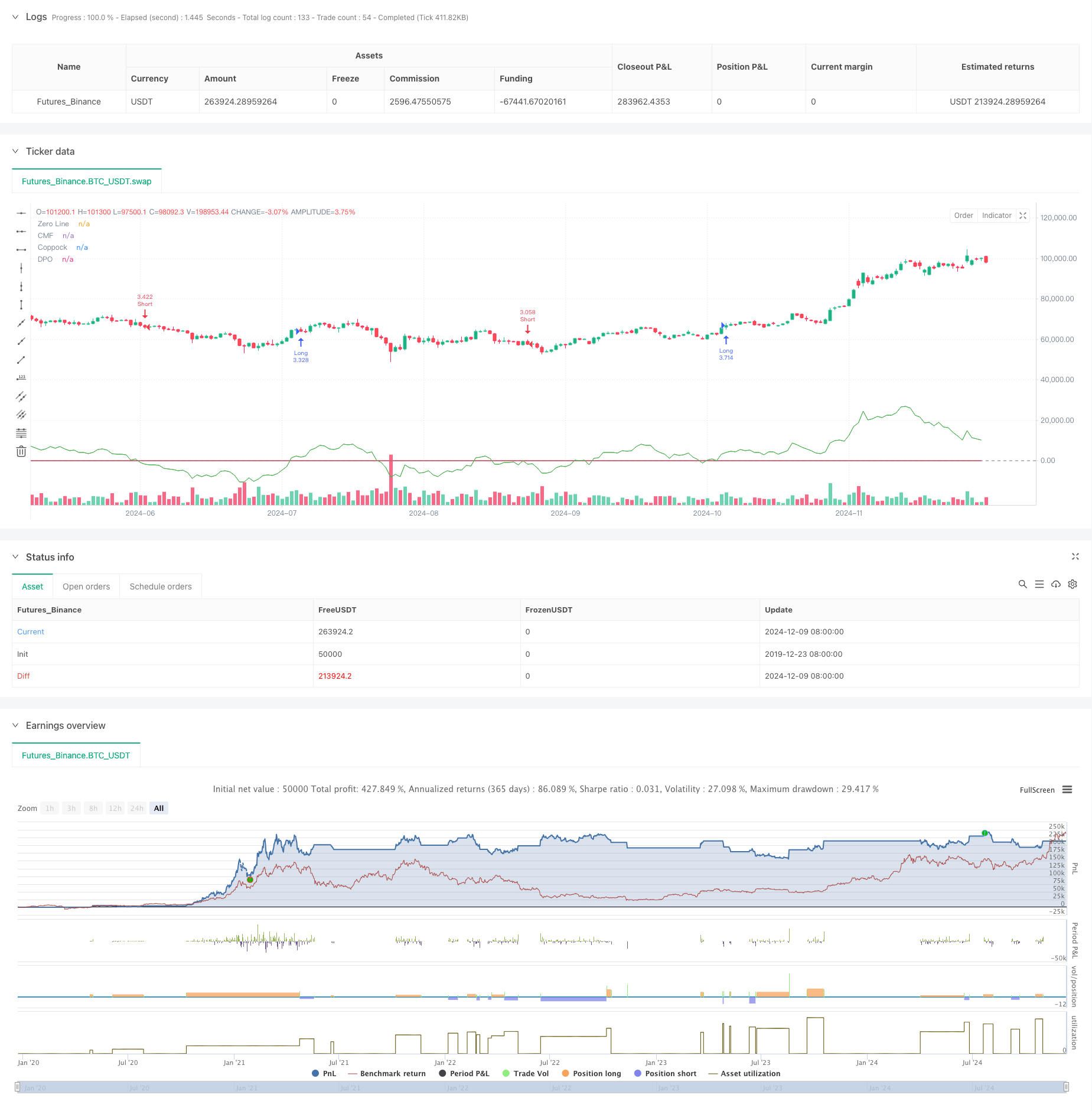

Обзор

Это адаптивная стратегия для отслеживания тенденций, основанная на комбинации нескольких технических показателей, которая может автоматически корректировать параметры в соответствии с различными рыночными характеристиками. Эта стратегия использует индикаторы денежных потоков (CMF), индикаторы ценовых колебаний (DPO) и индикатора Коппока (Coppock) для захвата рыночных тенденций и адаптации к различным рыночным характеристикам путем корректировки фактора волатильности.

Стратегический принцип

Центральная логика стратегии заключается в том, чтобы подтвердить направление тренда и время торговли с помощью комбинации нескольких индикаторов. В частности:

- Использование CMF-индикатора для измерения движения капитала и оценки настроений рынка

- Показатель DPO, исключающий влияние долгосрочных тенденций, ориентирован на краткосрочные колебания цен

- Использование усовершенствованного индикатора Coppock для захвата переменных в тренде

- Торговые сигналы создаются, когда три индикатора подтверждают друг друга.

- Динамический расчет стоп-стоп-позиции через ATR

- Автоматическая корректировка параметров уровня и волатильности в зависимости от рыночных характеристик (акции, валюты, фьючерсы)

Стратегические преимущества

- Многопоказательная перекрестная проверка, эффективная фильтрация ложных сигналов

- Умение адаптироваться к различным рыночным условиям

- Система управления позицией, динамично корректирующая позиции в соответствии с волатильностью

- Система сдерживания убытков, которая контролирует риски и защищает прибыль.

- Поддержка многоразового трейдинга и дифференцированного риска

- Ясная логика транзакций, поддержка и оптимизация

Стратегический риск

- Многопоказательная система может быть отсталой и упустить возможность в быстром движении

- Избыточная оптимизация параметров может привести к избыточному совмещению

- В период рыночного сдвига может возникнуть ошибочный сигнал

- Слишком жесткие настройки могут приводить к частым остановкам

- Стоимость сделки влияет на стратегическую прибыль Рекомендуется управлять рисками следующим образом:

- Регулярно проверяйте параметры

- Мониторинг позиций в режиме реального времени

- Разумный контроль над уровнем леверинга

- Настройка максимального ограничения на отзыв

Направление оптимизации стратегии

- Введение оценки состояния волатильности рынка с использованием различных комбинаций параметров в различных волатильных условиях

- Добавление большего количества индикаторов для идентификации рыночных особенностей и повышение адаптивности стратегии

- Оптимизация механизма остановки убытков, можно рассмотреть использование мобильного остановки убытков

- Разработка системы автоматической оптимизации параметров с регулярной корректировкой параметров

- Добавление модуля анализа стоимости транзакций

- Присоединение к механизму раннего предупреждения риска

Подвести итог

Стратегия представляет собой более полную систему отслеживания тенденций, благодаря многомерной комбинации и механизму контроля риска, которая хорошо контролирует риск, гарантируя прибыль. Стратегия является масштабируемой и имеет большой простор для оптимизации. Рекомендуется начинать с небольшого масштаба в реальных сделках, постепенно увеличивая масштаб сделки, постоянно контролируя эффективность стратегии и своевременно корректируя параметры.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))