Продвинутая стратегия торговли по количественному наблюдению за трендом и обратной обстановке

Автор:Чао Чжан, Дата: 2025-01-06 10:56:42Тэги:ЕМАSMA

Обзор

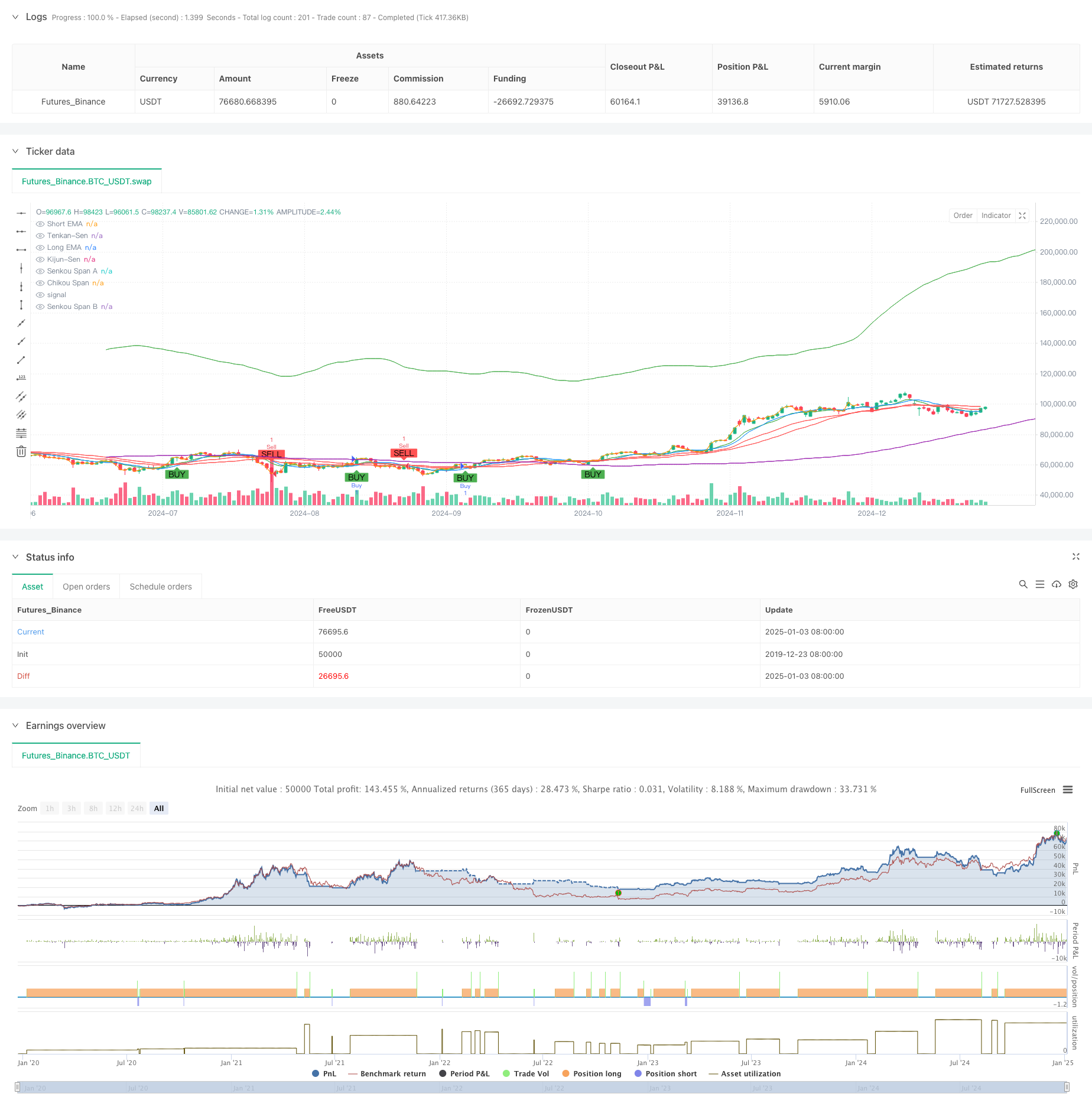

Эта стратегия представляет собой композитную торговую систему, объединяющую кроссовер экспоненциальной скользящей средней (EMA) и облако Ичимоку. Кроссовер EMA в основном используется для захвата сигналов начала тренда и подтверждения возможностей покупки, в то время как облако Ичимоку используется для выявления переворотов рынка и определения точек продажи. Благодаря координации многомерных технических индикаторов стратегия может эффективно улавливать тенденции, своевременно избегая рисков.

Принцип стратегии

Стратегия работает на основе двух основных компонентов:

- EMA Crossover Buy Signal: использует перекресток краткосрочных (9-дневных) и долгосрочных (21-дневных) экспоненциальных скользящих средних для подтверждения направления тренда.

- Сигнал продажи облака Ичимоку: определяет изменение тренда через ценовую позицию относительно облака и внутренней структуры облака. Сигналы продажи запускаются, когда цена падает ниже облака или когда Leading Span A пересекает ниже Leading Span B. Стратегия включает стоп-лосс на 1,5% и прибыль на 3%.

Преимущества стратегии

- Многомерное подтверждение сигнала: сочетание EMA crossover и Ichimoku Cloud подтверждает торговые сигналы с разных точек зрения.

- Всеобъемлющий контроль рисков: фиксированные процентные цели стоп-лосса и прибыли эффективно контролируют риск для каждой сделки.

- Сильная способность улавливать тренды: кроссовер EMA улавливает начало тренда, в то время как Ichimoku Cloud эффективно определяет окончания тренда.

- Ясные и объективные сигналы: торговые сигналы автоматически генерируются техническими индикаторами, что уменьшает субъективное вмешательство в суждения.

Стратегические риски

- Рыночный риск: может вызывать частые ложные сигналы на боковых рынках, что приводит к последовательным остановкам.

- Риск задержки: как скользящие средние, так и Облако Ичимоку имеют врожденную задержку, потенциально отсутствующие оптимальные точки входа в быстрые движения рынка.

- Чувствительность к параметрам: эффективность стратегии чувствительна к параметрам, что требует корректировки в различных рыночных условиях.

Оптимизация стратегии

- Добавить фильтры рыночной среды: включить индикаторы волатильности или силы тренда для корректировки параметров стратегии на основе рыночных условий.

- Оптимизировать механизм остановки потерь: рассмотреть возможность внедрения динамических остановок, таких как остановки отставания или остановки на основе ATR.

- Улучшить подтверждение сигнала: добавить индикаторы объема и импульса для улучшения надежности сигнала.

- Внедрение размеров позиций: динамическое регулирование размеров позиций на основе силы сигнала и волатильности рынка.

Резюме

Эта стратегия создает торговую систему, способную как следовать тренду, так и захватывать обратные тенденции с помощью органического сочетания EMA кроссовера и Ichimoku Cloud. Дизайн стратегии рационален с надлежащим контролем рисков, демонстрируя хорошую практическую ценность применения. Благодаря предложенным направлениям оптимизации есть место для дальнейшего улучшения. Для живой торговли рекомендуется сначала определить подходящие комбинации параметров с помощью бэкстестинга и внести динамические корректировки на основе фактических рыночных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- Динамическая стратегия соотношения процентов каналов

- Корпус-4ema

- Стратегия перекрестного использования MOST и двойной скользящей средней

- Стратегия выхода BMSB

- Многоподвижная средняя тенденция в соответствии со стратегией - Долгосрочная инвестиционная сигнальная система на основе показателей EMA и SMA

- Стратегия покупки/продажи, основанная на моделях объема и свечей

- Стратегия перекрестного использования различных EMA с подтверждением тенденции

- Торговая стратегия "Брейк-зоны"

- Система двойной временной динамической поддержки

- Стратегия перекрестного использования двойной скользящей средней

- Тенденция адаптивной стратегии оценки ожидаемой стоимости на основе перекрестных скользящих средних

- Многопоказательная динамическая стратегия торговли волатильностью

- Динамическая теория торговли: экспоненциальная скользящая средняя и накопленная стратегия перекрестного периода объема

- Динамическая стратегия перекрестного EMA с системой фильтрации силы тренда ADX

- Многопериодный тренд линейный охватывающий шаблон количественная стратегия торговли

- Адаптивная стратегия прорыва канала с динамической системой поддержки и сопротивления

- Динамическая фильтрация - перекрестная стратегия EMA для анализа ежедневных тенденций

- Кроссовер Multi-EMA с торговой системой поддержки/сопротивления Camarilla

- Усовершенствованная стратегия динамической торговли с использованием нескольких сигналов

- Система трейдинга с адаптивным импульсом Мартингейл

- Тенденция после RSI и движущейся средней объединенной количественной стратегии торговли

- 5-дневная EMA основанная на тенденции по модели оптимизации стратегии

- Многоуровневая многопериодная стратегия оптимизации динамического получения прибыли через EMA

- Синергетическая торговая система с многотехническими показателями

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли

- Стратегия количественного тренда двойной скользящей средней с использованием облачных полос Боллингера

- Многоуровневая количественная стратегия торговли, основанная на дивергенции тренда полос Боллинджера

- Количественная стратегия торговли, основанная на Fibonacci 0.7 Level Trend Breakthrough

- Многопериодный фрактальный блок ордера на прорыв адаптивная стратегия торговли

- Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних