Продвинутая многопоказательная стратегия подтверждения тренда

Автор:Чао Чжан, Дата: 2025-01-17 16:33:07Тэги:ЕМАATRSMA

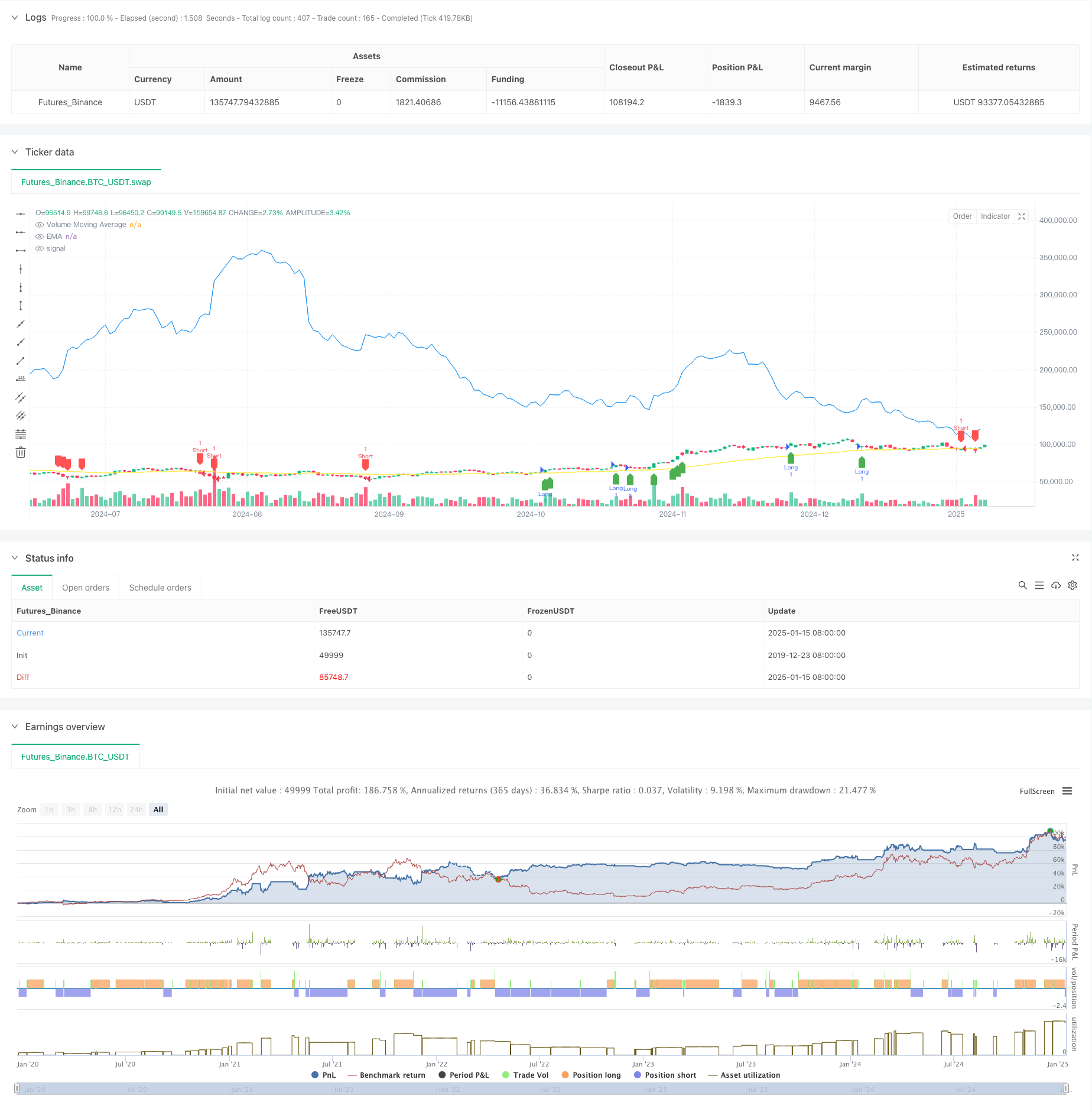

Обзор

Это передовая количественная стратегия торговли, которая сочетает в себе экспоненциальную скользящую среднюю (EMA), подтверждение объема и средний истинный диапазон (ATR).

Принципы стратегии

Основная логика состоит из трех основных компонентов: 1. Определение тренда: использует EMA ((50) в качестве основного индикатора тренда. 2. Подтверждение объема: рассчитывает скользящую среднюю величину объема за 20 периодов, требуя, чтобы текущий объем превышал как 1,5 раза скользящую среднюю величину, так и объем предыдущего периода, чтобы обеспечить достаточное участие на рынке. Управление рисками: динамически устанавливает уровни стоп-лосса и прибыли на основе 14-периодного ATR. Стоп-лосс устанавливается на 2x ATR и прибыль на 3x ATR, сбалансируя защиту капитала с потенциалом развития тренда.

Преимущества стратегии

- Механизм многократного подтверждения: двойное подтверждение через тенденцию и объем значительно улучшает надежность сигнала.

- Динамическое управление рисками: динамические параметры стоп-лосса и прибыли, основанные на ATR, лучше адаптируются к изменениям волатильности рынка.

- Высокая гибкость: параметры стратегии могут быть адаптированы к различным рыночным условиям, обеспечивая высокую адаптивность.

- Ясная визуализация: Стратегия обеспечивает четкое графическое отображение сигналов для интуитивного суждения.

Стратегические риски

- Риск перелома тренда: EMA может выдавать задержанные сигналы во время серьезных колебаний рынка.

- Ложные объемные прорывы: высокий объем может указывать на ложные прорывы в определенных рыночных условиях.

- Диапазон стоп-лосса: параметры стоп-лосса 2x ATR могут быть слишком широкими в некоторых случаях и могут потребоваться корректировки.

Направления оптимизации стратегии

- Введение индикатора силы тренда: рассмотреть возможность добавления ADX или аналогичных индикаторов для улучшения точности определения тренда.

- Оптимизировать фильтрацию объема: внедрить более сложные методы анализа объема, такие как OBV или взвешенные по объему скользящие средние.

- Улучшить механизм стоп-лосса: рассмотреть возможность добавления стоп-лосса или методов стоп-лосса на основе поддержки/сопротивления.

- Добавьте временные фильтры: Используйте фильтры времени торговли, чтобы избежать ложных сигналов в периоды низкой активности рынка.

Резюме

Эта стратегия устанавливает логически строгую торговую систему посредством всестороннего использования нескольких технических индикаторов. Ее основные сильные стороны заключаются в ее многочисленных механизмах подтверждения и динамическом управлении рисками, в то время как внимание должно быть уделено таким рискам, как изменение тренда и ложные прорывы объема. Благодаря постоянной оптимизации и усовершенствованию эта стратегия обещает улучшить производительность в фактической торговле.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Enhanced Volume + Trend Strategy", overlay=true)

// Inputs

emaLength = input.int(50, title="EMA Length")

atrLength = input.int(14, title="ATR Length")

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss")

atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit")

volLength = input.int(20, title="Volume Moving Average Length")

volMultiplier = input.float(1.5, title="Volume Multiplier (Relative to Previous Volume)")

// Trend Detection using EMA

ema = ta.ema(close, emaLength)

// ATR Calculation for Stop Loss/Take Profit

atr = ta.atr(atrLength)

// Volume Moving Average

volMA = ta.sma(volume, volLength)

// Additional Volume Condition (Current Volume > Previous Volume + Multiplier)

volCondition = volume > volMA * volMultiplier and volume > volume[1]

// Entry Conditions based on Trend (EMA) and Volume (Volume Moving Average)

longCondition = close > ema and volCondition

shortCondition = close < ema and volCondition

// Stop Loss and Take Profit Levels

longStopLoss = close - (atr * atrMultiplierSL)

longTakeProfit = close + (atr * atrMultiplierTP)

shortStopLoss = close + (atr * atrMultiplierSL)

shortTakeProfit = close - (atr * atrMultiplierTP)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plotting EMA

plot(ema, color=color.yellow, title="EMA")

// Plot Volume Moving Average

plot(volMA, color=color.blue, title="Volume Moving Average")

// Signal Visualizations

plotshape(series=longCondition, color=color.green, style=shape.labelup, location=location.belowbar, title="Buy Signal")

plotshape(series=shortCondition, color=color.red, style=shape.labeldown, location=location.abovebar, title="Sell Signal")

- Стратегия отслеживания волатильности черного лебедя и скользящей средней кроссоверной импульса

- Расширенная многовременная стратегия торговли Ichimoku Cloud с динамическим многомерным анализом

- Образец предупреждений ML

- Стратегия прорыва трехместного отскока

- Многоиндикаторное динамическое адаптивное размещение позиций со стратегией волатильности ATR

- Стратегия RSI-EMA-ATR для торговли волатильностью с использованием нескольких индикаторов

- Гибридный SSL

- EMA, SMA, CCI, ATR, Perfect Order Moving Average Стратегия с автоматической системой торговли индикатором тренда

- Многопоказательная тенденционная и динамическая пересекающаяся количественная стратегия

- Многомерный анализ тенденций с использованием стратегии управления динамическими остановками на основе ATR

- Динамическая двойная индикаторная система импульсной тенденции количественной стратегии

- Многомерный анализ тенденций с использованием стратегии управления динамическими остановками на основе ATR

- Стратегия торговли адаптивными полосами Боллинджера

- Стратегия торговли двумя скользящими средними показателями RSI и многосигнальными трендами

- Стратегия торговли, основанная на адаптивных тенденциях и многоподтверждениях

- Динамическая система EMA в сочетании с индикатором импульса RSI для оптимизированной стратегии внутридневной торговли

- Мультитехнический индикатор с пересекающейся тенденцией динамики

- Динамическая корректировка стоп-лосса

- Стратегия динамики тренда RSI с двойным периодом с системой управления позициями пирамиды

- Стратегия торговли с несколькими временными рамками, объединяющая гармонические модели и Williams %R

- Тенденция EMA со стратегией торговли с выбором круглых чисел

- Динамическая стратегия количественной торговли с множественным перекрестным перемещением скользящих средних

- Стратегия пересечения индикатора динамической тенденции RSI