Стратегия торговли адаптивными полосами Боллинджера

Автор:Чао Чжан, Дата: 2025-01-17 16:37:52Тэги:ББАНДЫSMARRRSL/TP

Обзор

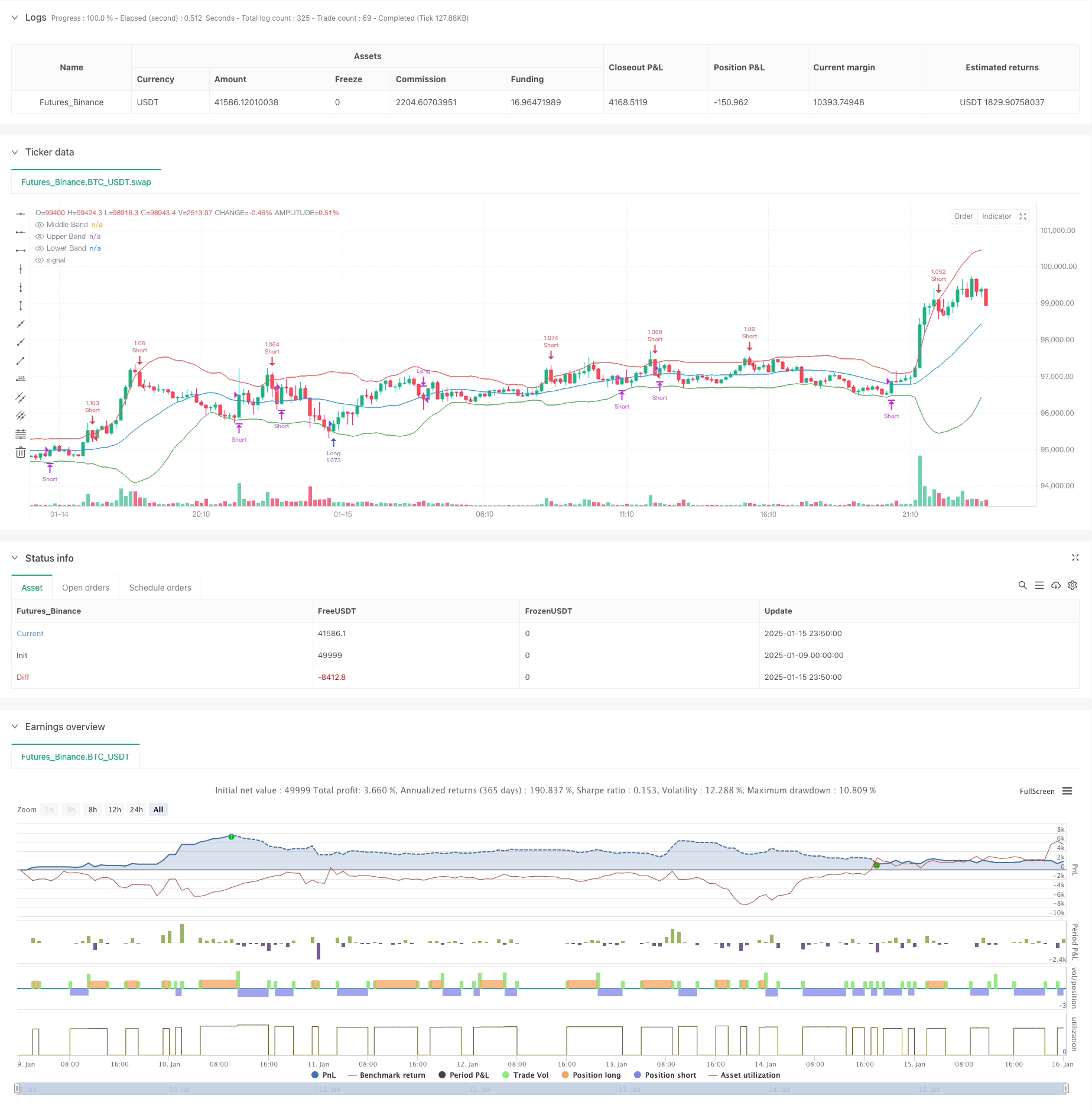

Эта стратегия представляет собой адаптивную торговую систему с средней реверсией, основанную на индикаторе Болинджерских полос. Она улавливает перекупленные и перепроданные возможности путем мониторинга ценовых кроссоверов с Болинджерскими полосами, торгуя по принципу средней реверсии. Стратегия включает в себя динамическое размещение позиций и механизмы управления рисками, подходящие для нескольких рынков и временных рамок.

Принцип стратегии

Основная логика основана на следующих моментах: 1. Использует 20-периодную скользящую среднюю в качестве средней полосы, с 2 стандартными отклонениями для верхней и нижней полос. 2. Открывает длинные позиции, когда цена опускается ниже нижней полосы (сигнал перепродажи). Открывает короткие позиции, когда цена превышает верхнюю полосу (сигнал перекупленности). Принимает прибыль, когда цена возвращается в средний диапазон. 5. Установка стоп-лосса на 1% и прибыли на 2%, достижение соотношения риск-вознаграждение 2: 1. 6. Использует размер позиций на основе процента, инвестируя 1% от собственного капитала счета на одну сделку.

Преимущества стратегии

- Выбор научных индикаторов - полосы Боллинджера объединяет информацию о тенденциях и волатильности, эффективно определяя рыночные условия.

- Комплексное управление рисками - использует фиксированное соотношение риск-вознаграждение и процентные остановки для эффективного контроля риска.

- Сильная адаптивность - полосы Боллинджера автоматически регулируют пропускную способность на основе волатильности рынка.

- Ясные правила работы - условия въезда и выезда четко определены, что уменьшает субъективное суждение.

- Мониторинг в режиме реального времени - включает звуковые сигналы для удобного отслеживания сигнала.

Стратегические риски

Консолидационный рыночный риск - может привести к убыткам из-за частой торговли на различных рынках. Решение: Добавьте фильтры тренда, торгуйте только тогда, когда тренд ясен.

Риск ложного выхода - цена может быстро измениться после выхода. Решение: Добавить подтверждающие сигналы, такие как объем или другие технические показатели.

Систематический риск - может иметь большие потери в экстремальных рыночных условиях. Решение: внедрить максимальные лимиты привлечения, автоматически прекратить торговлю при достижении порога.

Оптимизация стратегии

- Динамическая оптимизация пропускной способности

- Автоматически корректировать множитель стандартного отклонения полос Боллинджера на основе волатильности рынка

- Улучшение адаптивности стратегии в условиях различной волатильности

- Анализ нескольких временных рамок

- Добавить суждение о тренде из более высоких временных рамок

- Улучшить точность направления торговли

- Интеллектуальное размещение позиции

- Динамическая корректировка размеров позиций на основе исторической волатильности

- Оптимизация эффективности капитала

Резюме

Эта стратегия фиксирует отклонение цены с использованием полос Боллинджера и торгует по принципу среднего реверсии. Ее всестороннее управление рисками и четкие правила торговли обеспечивают хорошую практичность. Благодаря предложенным оптимизациям стабильность и рентабельность стратегии могут быть еще больше повышены. Она подходит для количественных трейдеров, ищущих стабильную прибыль.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Многомерная тенденция, следующая за пирамидной стратегией торговли

- Bollinger Breakout с средней реверсией 4H

- Многомерная динамическая система торговли на основе полос Боллинджера и RSI

- Стратегия двойного временного рамок

- Динамическая стратегия определения режима рынка на основе линейного регрессивного наклонения

- Группа MAHL

- Показатель Z с помощью сигналов

- Прорыв из зоны многократных СМА с динамической стратегией количественного регулирования прибыли

- Тенденция SMA

- Применение адаптивной динамической стратегии стоп-лосса и прибыли с перекрестным использованием SMA и фильтром объема

- Динамическая двойная индикаторная система импульсной тенденции количественной стратегии

- Многомерный анализ тенденций с использованием стратегии управления динамическими остановками на основе ATR

- Продвинутая многопоказательная стратегия подтверждения тренда

- Стратегия торговли двумя скользящими средними показателями RSI и многосигнальными трендами

- Стратегия торговли, основанная на адаптивных тенденциях и многоподтверждениях

- Динамическая система EMA в сочетании с индикатором импульса RSI для оптимизированной стратегии внутридневной торговли

- Мультитехнический индикатор с пересекающейся тенденцией динамики

- Динамическая корректировка стоп-лосса

- Стратегия динамики тренда RSI с двойным периодом с системой управления позициями пирамиды

- Стратегия торговли с несколькими временными рамками, объединяющая гармонические модели и Williams %R

- Тенденция EMA со стратегией торговли с выбором круглых чисел

- Динамическая стратегия количественной торговли с множественным перекрестным перемещением скользящих средних