کلمان فلٹر پر مبنی رجحان سے باخبر رہنے کی حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی مقصد یہ ہے کہ کرمن فلو تکنیک کا استعمال کرکے قیمت کی اوسط لائن کو ہموار کرنے کے لئے کیا جائے ، اور اس کے بعد ہموار ہونے کے بعد اوسط لائن کے کٹائی کے زاویے کا حساب لگایا جائے ، جب کٹائی کا زاویہ مخصوص مدت کے دوران کسی خاص حد سے تجاوز کر جائے تو تجارتی سگنل تیار کیا جائے۔ یہ حکمت عملی وسط لمبی لائن رجحانات کی پیروی کرنے کی کوشش کرتی ہے ، اور کرمن فلو تکنیک کے ذریعہ شور کے اثرات کو کم کرتی ہے ، جس سے زیادہ واضح اور قابل اعتماد رجحان سگنل ملتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق مندرجہ ذیل مراحل پر مشتمل ہے:

1 منٹ کی قیمتوں کی سادہ منتقل اوسط ((SMA) کو بنیادی اوسط کے طور پر شمار کریں؛

اصل مساوی لائن پر کرمان فلٹر کریں ، اور مساوی لائن کو ہموار کریں؛

ہموار ہونے کے بعد اوسط لائن کے کٹائی زاویہ کا حساب لگائیں؛

پیرامیٹرز کی مدت کی وضاحت، اعداد و شمار کی مدت کے اندر اندر کٹ لائن زاویہ کا مجموعہ؛

جب سائیکل کے اندر کاٹنے والے زاویوں کا مجموعہ 360 ڈگری سے زیادہ ہو تو خریدنے کا اشارہ پیدا ہوتا ہے۔ جب 360 ڈگری سے کم ہو تو فروخت کا اشارہ پیدا ہوتا ہے۔

اس طرح کے ڈیزائن کے ساتھ ، جب قیمتوں میں اوپر یا نیچے کی طرف رجحان ہوتا ہے تو ، یکساں لائن کا کٹائی کا زاویہ آہستہ آہستہ جمع ہوجاتا ہے ، اور جب یہ ایک خاص حد تک جمع ہوجاتا ہے تو اس سے تجارتی سگنل پیدا ہوتا ہے ، اور اس طرح وسط لمبی لائن کے رجحان کو مؤثر طریقے سے ٹریک کیا جاسکتا ہے۔

اس حکمت عملی کے لئے کارمین فلٹر کلیدی حیثیت رکھتا ہے۔ کارمین فلٹر ایک رجعت پسند الگورتھم ہے جو موجودہ ریاست کی پیش گوئی کرنے کے ساتھ ساتھ عمل کے شور اور شور کی پیمائش کی اقدار کی بھی پیش گوئی کرتا ہے ، اور ان شور کی اقدار کو پہلے کی حالت کی پیش گوئی کو درست کرنے کے لئے استعمال کرتا ہے ، تاکہ اس سے زیادہ درست اور قابل اعتماد ریاست کا تخمینہ لگایا جاسکے۔

اس حکمت عملی میں ، قیمتوں کے ایس ایم اے کو اسٹیٹ کی پیمائش کے طور پر دیکھا جاسکتا ہے ، جو مارکیٹ کے شور سے متاثر ہوتا ہے۔ کرمن فلٹر قیمتوں کے حقیقی رجحانات کا بار بار اندازہ لگاتا ہے ، جس سے شور کا اثر کافی حد تک کم ہوجاتا ہے ، اور اس کے نتیجے میں اوسط لائن آپریشن زیادہ قابل اعتماد ہوتا ہے ، جس سے زیادہ مستحکم اور درست تجارتی سگنل پیدا ہوتا ہے۔

اسٹریٹجک فوائد

سادہ منتقل اوسط جیسے اشارے کی حکمت عملی کے مقابلے میں ، اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ کرمن فلٹر کا استعمال کرتے ہوئے شور کے اثرات کو کم کیا جاتا ہے ، جس سے تجارتی سگنل زیادہ واضح اور قابل اعتماد ہوجاتے ہیں۔ اس کے فوائد مندرجہ ذیل پہلوؤں میں ظاہر ہوتے ہیں:

جعلی سگنل کو کم کریں۔ کرمان فلٹر نے خود بخود اندازہ لگایا اور شور کو ختم کرکے ، بے ترتیب اتار چڑھاؤ کی وجہ سے پیدا ہونے والے جعلی سگنل کی ایک بڑی تعداد کو مؤثر طریقے سے فلٹر کیا ، جس سے پیدا ہونے والے تجارتی سگنل زیادہ قابل اعتماد ہوجاتے ہیں۔

بہتر ٹریکنگ اثر۔ ہموار ہونے کے بعد یکساں لائن کی شکل زیادہ ہموار ہوتی ہے ، جو قیمتوں میں لمبی لمبی لکیری رجحانات کو بہتر طور پر ظاہر کرسکتی ہے ، جس سے بہتر رجحانات کی پیروی کا اثر حاصل ہوتا ہے۔

ایڈجسٹ پیرامیٹرز کی لچکدار ترتیب۔ ایڈجسٹ کرنے کے قابل پیرامیٹرز میں اوسط لائن کی لمبائی ، کرمان کی لہر کے پیرامیٹرز اور شماریاتی دورانیہ شامل ہیں ، جو مختلف مارکیٹ کے حالات کے مطابق لچکدار ہیں۔

خطرے کو کنٹرول کیا جاسکتا ہے۔ اس حکمت عملی میں مختصر مدت کے اتار چڑھاؤ کے بجائے طویل مدتی رجحانات پر زیادہ توجہ دی گئی ہے ، جس سے بہتر خطرہ واپسی کا توازن حاصل ہوتا ہے۔

اس حکمت عملی کا بنیادی الگورتھم نسبتا concise آسان ہے اور اس کو نافذ کرنے اور جانچنے کے لئے آسان ہے۔ اس میں توسیع کی گنجائش بھی فراہم کی گئی ہے ، جیسے مشین لرننگ الگورتھم کے خود کار طریقے سے اصلاح کے پیرامیٹرز وغیرہ۔

اسٹریٹجک رسک

اس حکمت عملی کے ساتھ مندرجہ ذیل اہم خطرات بھی ہیں:

رجحان کے الٹ جانے کا خطرہ۔ اس حکمت عملی میں رجحانات کی پیروی پر توجہ دی گئی ہے ، اگر رجحان کا شدید الٹ ہوتا ہے تو اس سے زیادہ نقصان ہوتا ہے۔ اعدادوشمار کے دورانیے کو مناسب طریقے سے مختصر کرکے انفرادی نقصانات کو کم کیا جاسکتا ہے۔

پیرامیٹرز کو بہتر بنانے کا خطرہ۔ غلط پیرامیٹرز کی ترتیب سے لین دین کی کثرت یا سگنل کی تاخیر ہوسکتی ہے ، جس کی وجہ سے بہتر جانچ کی ضرورت ہے۔ مشین لرننگ الگورتھم کے ساتھ مل کر خودکار اصلاح کی جاسکتی ہے۔

زیادہ سے زیادہ اصلاح کا خطرہ۔ تاریخی اعداد و شمار پر زیادہ سے زیادہ اصلاح بھی پیرامیٹرز کی ناکامی کا سبب بن سکتی ہے ، جس کو نمونے سے باہر موثر ہونے پر قابو پانے کی ضرورت ہے۔

لاگو کرنے میں پیچیدگی کا خطرہ بڑھتا ہے۔ کرمن لہر اور کٹائی زاویہ الگورتھم متعارف کرانے سے کوڈ کی پیچیدگی میں اضافہ ہوتا ہے اور اس بات کو یقینی بنانا ضروری ہے کہ اسے صحیح طریقے سے لاگو کیا جائے۔

حکمت عملی کی اصلاح کی سمت

مذکورہ بالا خطرے کے عوامل کو مدنظر رکھتے ہوئے ، اس حکمت عملی میں اصلاحات کی سمت شامل ہیں:

اسٹاپ نقصان اور پوزیشن مینجمنٹ متعارف کروائیں۔ مناسب اسٹاپ نقصان سے انفرادی نقصان کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔ متحرک پوزیشن مینجمنٹ سے مارکیٹ کی صورتحال کے مطابق پوزیشن کی کوریج کے خطرے کو بھی ایڈجسٹ کیا جاسکتا ہے۔

خود کار طریقے سے پیرامیٹرز کو بہتر بنانے کے لئے. مشین سیکھنے کی اصلاح کے الگورتھم کے ذریعہ ، پیرامیٹرز کو خود کار طریقے سے بہتر بنانے کے لئے ، زیادہ سے زیادہ اصلاح کے خطرے سے بچنے کے لئے.

دیگر اشارے کو ضم کرنا۔ حکمت عملی میں کچھ دوسرے اشارے کو ضم کیا جاسکتا ہے ، تاکہ حکمت عملی کی استحکام کو بڑھانے کے لئے اشارے کا ایک مجموعہ تشکیل دیا جاسکے۔

افادیت کی تشخیص میں اضافہ۔ حکمت عملی کی افادیت اور استحکام کا اندازہ لگانے کے لئے زیادہ سے زیادہ رسک ایڈجسٹمنٹ اشارے متعارف کروائیں ، جس سے زیادہ جامع اور درست نتائج برآمد ہوں گے۔

ایک سے زیادہ پرجاتیوں میں توسیع کریں۔ اگر یہ اچھی طرح سے کام کرتا ہے تو ، مزید پرجاتیوں میں توسیع پر غور کیا جاسکتا ہے ، درمیانی اور طویل مدتی میں زیادہ نمونے جمع کرنے کے لئے ، اور کراس پرجاتیوں کے پیرامیٹرز کو بہتر بنانے کے لئے بھی۔

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک سادہ اور عملی رجحان ٹریکنگ حکمت عملی ہے۔ روایتی منتقل اوسط حکمت عملی کے مقابلے میں ، کرمن لہر کے الگورتھم کو متعارف کرانا اس کی سب سے بڑی جدت ہے ، اور اس حکمت عملی کو زیادہ واضح اور قابل اعتماد تجارتی سگنل پیدا کرنے کے قابل بناتا ہے۔ اگلے مرحلے میں مزید اصلاحات کے ذریعہ ، اس حکمت عملی کے بہتر نتائج حاصل کرنے کی امید ہے۔ مجموعی طور پر ، یہ حکمت عملی کوانٹم ٹریڈنگ حکمت عملی کے لئے ایک نیا نظریہ پیش کرتی ہے ، جس کی مزید تحقیق اور اطلاق کی ضرورت ہے۔

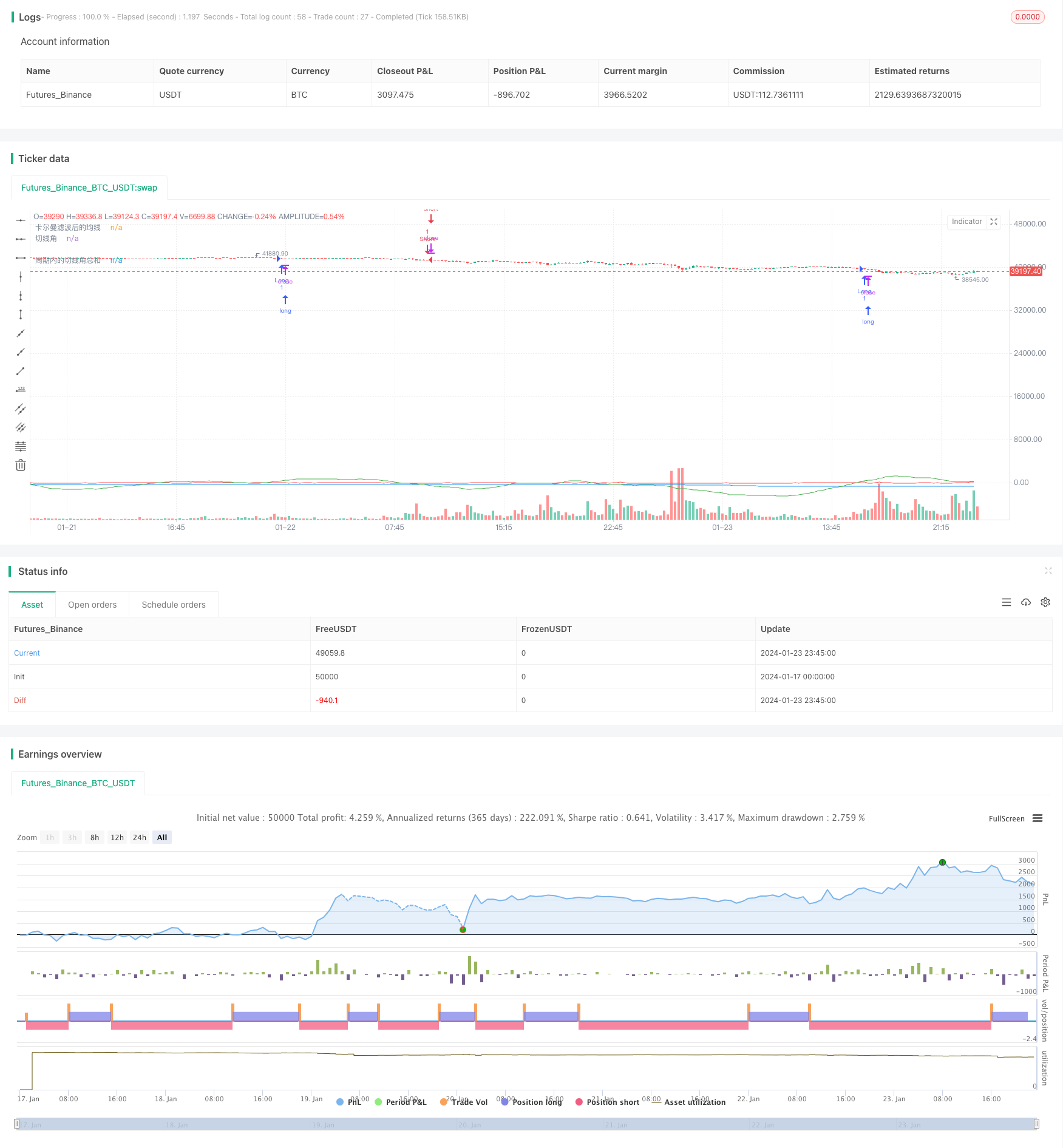

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@library=math

strategy("策略360°(测试)", overlay=true)

// 定义1分钟均线

ma1 = request.security(syminfo.tickerid, "1", ta.sma(close, 1)) // 在这里使用了 math.sma() 函数

//plot(ma1, color=color.yellow, title="原始均线")

// 定义卡尔曼滤波函数,参考了[1](https://www.tradingview.com/pine-script-docs/en/v5/language/Methods.html)和[2](https://www.tradingview.com/pine-script-docs/en/v5/language/Operators.html)的代码

kalman(x, g) =>

kf = 0.0

dk = x - nz(kf[1], x) // 在这里使用了 nz() 函数

smooth = nz(kf[1], x) + dk * math.sqrt(g * 2) // 在这里使用了 math.sqrt() 函数

velo = 0.0

velo := nz(velo[1], 0) + g * dk // 在这里使用了 nz() 函数

kf := smooth + velo

kf

// 定义卡尔曼滤波后的均线

ma2 = kalman(ma1, 0.01)

plot(ma2, color=color.blue, title="卡尔曼滤波后的均线")

// 定义切线角

angle = math.todegrees(math.atan(ma2 - ma2[1])) // 在这里使用了 math.degrees() 和 math.atan() 函数

// 定义累加的切线角

cum_angle = 0.0

cum_angle := nz(cum_angle[1], 0) + angle // 在这里使用了 nz() 函数

// 定义30分钟周期

period = 30 // 您可以根据您的需要修改这个参数

// 定义周期内的切线角总和

sum_angle = 0.0

sum_angle := math.sum(angle, period) // 在这里使用了 math.sum() 函数,把周期内的切线角总和改成简单地把 5 个切线角相加

// 定义买入和卖出条件

buy = sum_angle > 360// 在这里使用了 math.radians() 函数

sell = sum_angle < -360

// 执行买入和卖出操作

strategy.entry("Long", strategy.long, when=buy)

strategy.close("Short", when=buy)

strategy.entry("Short", strategy.short, when=sell)

strategy.close("Long", when=sell)

// 绘制曲线图

plot(sum_angle, color=color.green, title="周期内的切线角总和")

plot(angle, color=color.red, title="切线角") // 这是我为您添加的代码,用于显示实时计算的切线角