مومنٹم اوسیلیٹر پر مبنی حکمت عملی کے بعد موافقت پذیر رجحان

مصنف:چاؤ ژانگ، تاریخ: 2024-11-27 15:03:00ٹیگز:

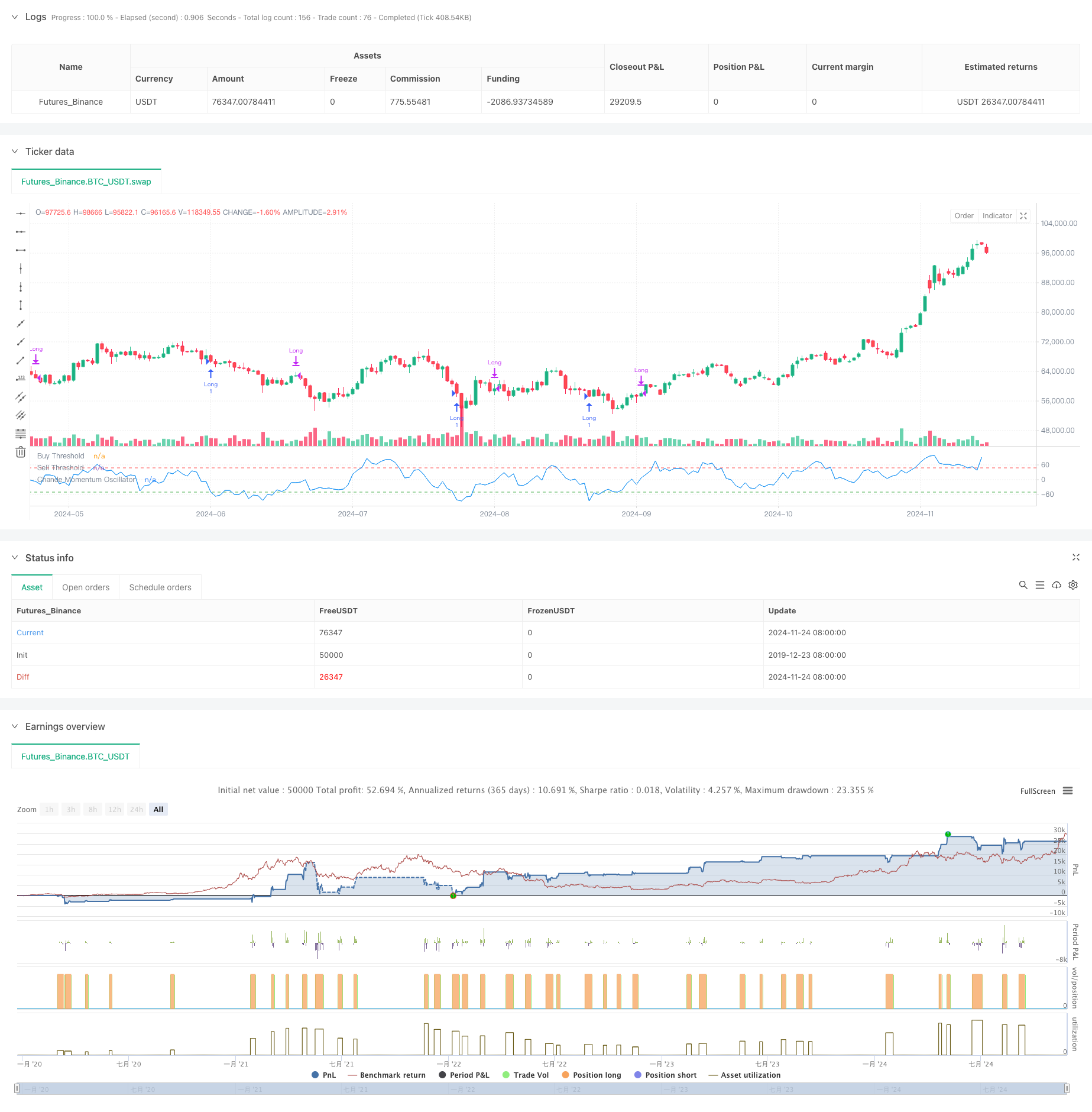

یہ حکمت عملی چینڈے مومنٹم آسکیلیٹر (سی ایم او) پر مبنی ایک رجحان پر مبنی تجارتی نظام ہے۔ یہ خطے کے خطوں میں خریدنے کے مواقع اور خریدنے کے مواقع تلاش کرتا ہے ، جبکہ خطرے کے انتظام کے لئے پوزیشن ہولڈنگ کی وقت کی حدود کو شامل کرتا ہے۔ یہ نقطہ نظر قیمتوں میں الٹ پھیر کو پکڑنے کی اجازت دیتا ہے جبکہ مختلف مارکیٹوں میں کثرت سے تجارت سے گریز کرتا ہے۔

حکمت عملی کے اصول

اسٹریٹجی کا بنیادی حصہ مارکیٹ کی رفتار کی پیمائش کے لئے سی ایم او اشارے کا استعمال کرتا ہے۔ سی ایم او اوپر اور نیچے کی نقل و حرکت کے درمیان فرق کے تناسب کو ان کے مجموعے کے حساب سے -100 سے 100 تک ایک آکسیلیٹر تیار کرتا ہے۔ جب سی ایم او -50 سے نیچے آتا ہے تو یہ نظام ایک لمبا سگنل تیار کرتا ہے ، جو مارکیٹ کی حد سے زیادہ فروخت کی حالت کی نشاندہی کرتا ہے۔ جب سی ایم او 50 سے تجاوز کرتا ہے یا جب انعقاد کی مدت 5 سائیکلوں سے تجاوز کرتی ہے تو پوزیشنیں بند ہوجاتی ہیں۔ اس ڈیزائن میں بروقت منافع اور اسٹاپ نقصان کے اقدامات کو نافذ کرتے ہوئے قیمت میں ریبونڈ کے مواقع حاصل ہوتے ہیں۔

حکمت عملی کے فوائد

- واضح سگنل: تجارت کے سگنل کے طور پر مقررہ سی او او کی حد (-50 اور 50) کا استعمال کرتا ہے ، جس میں داخلے اور باہر نکلنے کے واضح قوانین فراہم کیے جاتے ہیں۔

- خطرہ کنٹرول: غیر منافع بخش پوزیشنوں کو برقرار رکھنے سے بچنے کے لئے پوزیشن رکھنے کے وقت کی حد کو نافذ کرتا ہے۔

- رجحان کی پیروی: مارکیٹ کے رجحانات کو مؤثر طریقے سے ٹریک کرتا ہے جب oversold حالات میں داخل ہوتا ہے اور جب رفتار کمزور ہوجاتی ہے تو باہر نکل جاتا ہے۔

- سادہ حساب کتاب: سی ایم او اشارے کا حساب کتاب بدیہی اور سمجھنے اور لاگو کرنے میں آسان ہے۔

- موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جاسکتا ہے ، جس سے اچھی موافقت ظاہر ہوتی ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: مختلف مارکیٹوں میں اکثر جھوٹے سگنل سامنے آسکتے ہیں۔

- سلائیپج اثر: تیز رفتار مارکیٹوں میں اصل عملدرآمد کی قیمتیں سگنل کی قیمتوں سے نمایاں طور پر انحراف کرسکتی ہیں۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی کا انحصار سی ایم او کی مدت اور حد کے انتخاب پر ہے۔

- مارکیٹ کی حالت پر انحصار: واضح رجحانات کے بغیر مارکیٹوں میں کم کارکردگی کا مظاہرہ کرسکتا ہے۔

- تاخیر کا خطرہ: سی ایم او کے طور پر تاخیر کا اشارے کے طور پر اندراج اور باہر نکلنے کے وقت میں تھوڑا سا تاخیر کا سبب بن سکتا ہے.

حکمت عملی کی اصلاح کی ہدایات

- متحرک حدیں: مارکیٹ میں اتار چڑھاؤ کی بنیاد پر سی ایم او کے داخلے اور باہر نکلنے کی حدوں کی متحرک ایڈجسٹمنٹ کا نفاذ کریں۔

- متعدد ٹائم فریم: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے متعدد ٹائم فریم سے سی ایم او اشارے متعارف کروائیں۔

- سٹاپ نقصان کی اصلاح: منافع کی بہتر حفاظت کے لئے پیچھے ہٹنے والے اسٹاپ نقصان کی فعالیت کو شامل کریں.

- پوزیشن مینجمنٹ: زیادہ بہتر پوزیشن کنٹرول کے لئے سی ایم او کی طاقت کی بنیاد پر پوزیشن سائز کو ایڈجسٹ کریں.

- مارکیٹ فلٹرنگ: صرف واضح طور پر رجحان سازی مارکیٹوں میں تجارت کرنے کے لئے رجحان فلٹرز شامل کریں.

خلاصہ

یہ رفتار پر مبنی رجحان مندرجہ ذیل حکمت عملی سی ایم او اشارے کا استعمال کرتے ہوئے مارکیٹ میں زیادہ خریدنے اور زیادہ فروخت کرنے کے مواقع کو پکڑتا ہے۔ حکمت عملی کا ڈیزائن عقلی ہے ، واضح تجارتی قواعد اور رسک کنٹرول میکانزم کے ساتھ۔ اگرچہ موروثی خطرات موجود ہیں ، لیکن اصلاح حکمت عملی کے استحکام اور منافع کو مزید بڑھا سکتی ہے۔ حکمت عملی خاص طور پر انتہائی اتار چڑھاؤ والی منڈیوں کے لئے موزوں ہے اور واضح رجحانات کے مراحل کے دوران اچھی واپسی حاصل کرسکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- اے ٹی آر سٹاپ نقصان کے نظام کے ساتھ کثیر ایس ایم اے سپورٹ لیول غلط بریک آؤٹ حکمت عملی

- سٹاپ نقصان اور لے منافع کی اصلاح کے نظام کے ساتھ ای ایم اے کراس اوور حکمت عملی

- VWAP-MACD-RSI ملٹی فیکٹر کوانٹیٹیٹیو ٹریڈنگ حکمت عملی

- ٹرپل چلتی اوسط رجحان کی پیروی اور رفتار انضمام مقداری تجارتی حکمت عملی

- زیڈ اسکور اور سپر ٹرینڈ پر مبنی متحرک تجارتی حکمت عملی: لانگ شارٹ سوئچنگ سسٹم

- متحرک اوسط مقداری حکمت عملی کے نظام کے ساتھ موافقت پذیر بولنگر بریک آؤٹ

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- حجم تجزیہ کے نظام کے ساتھ کثیر مدت چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- PVT-EMA ٹرینڈ کراس اوور حجم قیمت کی حکمت عملی

- MACD-EMA کثیر دورانیہ متحرک کراس اوور مقداری تجارتی نظام

- ایم اے سی ڈی ڈائنامک اوسیلیشن کراس پیشن گوئی کی حکمت عملی

- VWAP-ATR متحرک قیمت ایکشن ٹریڈنگ سسٹم

- بولنگر بینڈ اور آر ایس آئی کراس پر مبنی متحرک رجحاناتی مقداری حکمت عملی

- Bollinger Bands، RSI اور ATR پر مبنی متحرک سٹاپ نقصان کا نظام کے ساتھ اوسط ریورسنگ کی حکمت عملی

- پیرابولک SAR اشارے پر مبنی متحرک تجارتی حکمت عملی کا نظام

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی اعلی درجے کی رجحان ٹریڈنگ کی حکمت عملی

- اے ٹی آر Volatility اور Exit Strategy کے بعد Moving Average پر مبنی موافقت پذیر رجحان