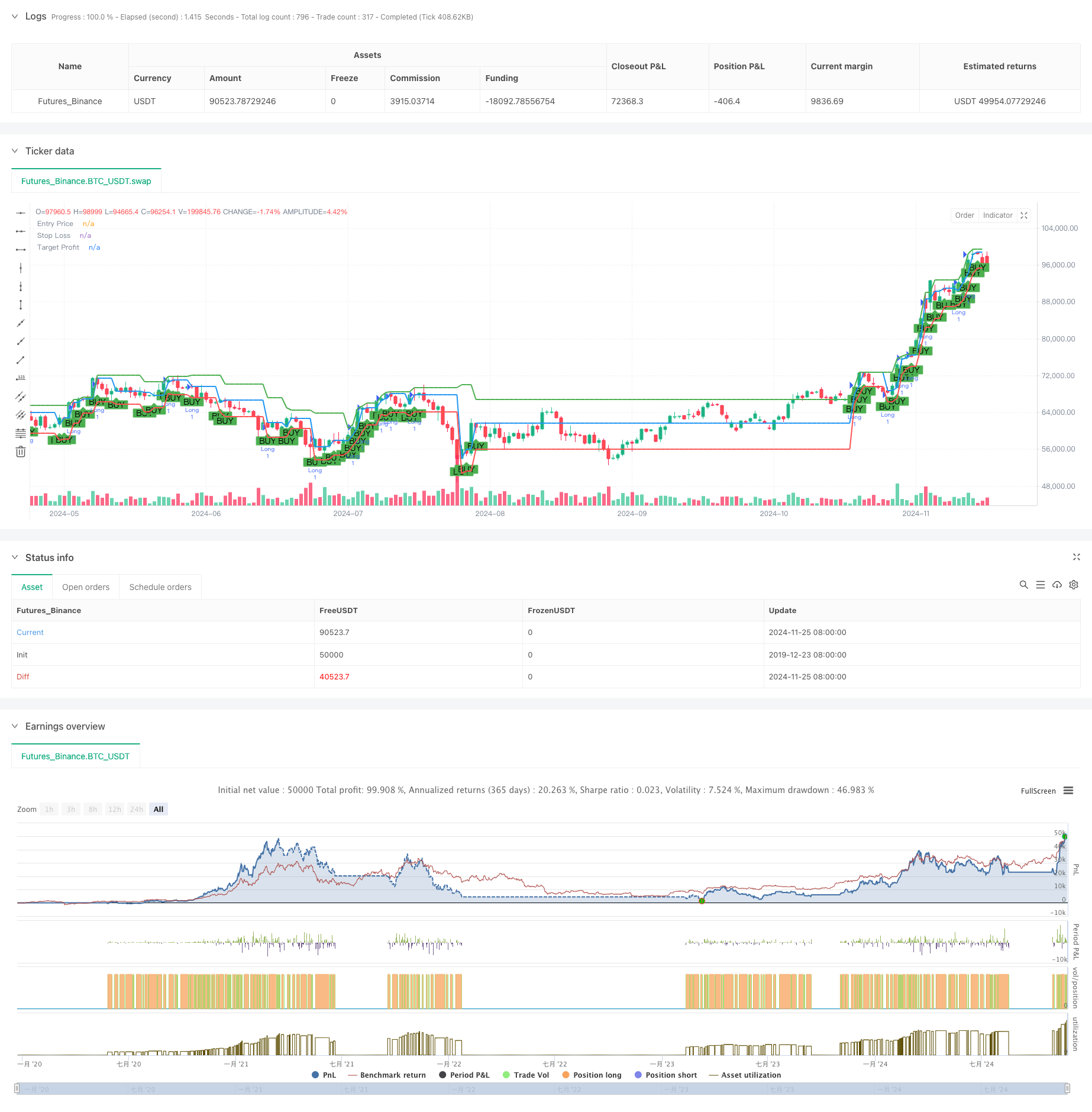

اے ٹی آر سٹاپ نقصان کے نظام کے ساتھ کثیر ایس ایم اے سپورٹ لیول غلط بریک آؤٹ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-27 16:17:17ٹیگز:ایس ایم اےاے ٹی آر

جائزہ

یہ حکمت عملی ایک تجارتی نظام ہے جو چلتی اوسط رجحان کے تعین اور سپورٹ لیول کے جھوٹے بریک آؤٹ پیٹرن پر مبنی ہے۔ یہ حکمت عملی مارکیٹ کے رجحانات کا تعین کرنے کے لئے 50 پیریڈ اور 200 پیریڈ کے سادہ چلتے ہوئے اوسط کا استعمال کرتی ہے ، تجارتی سگنل پیدا کرنے کے لئے سپورٹ لیول کے جھوٹے بریک آؤٹ پیٹرن کو جوڑتی ہے ، اور اے ٹی آر (اوسط سچے رینج) اشارے کا استعمال کرتے ہوئے بریک آؤٹ پوائنٹس پر منافع کے اہداف طے کرتے ہوئے اسٹاپ نقصان کی پوزیشنوں کو متحرک طور پر طے کرتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کی خصوصیات اور قیمتوں کی نقل و حرکت کے نمونوں کو مکمل طور پر استعمال کرتی ہے تاکہ جھوٹے بریک آؤٹ کے بعد واپسی کے ذریعے منافع کے مواقع کو حاصل کیا جاسکے۔

حکمت عملی کے اصول

حکمت عملی کے بنیادی منطق میں مندرجہ ذیل اہم عناصر شامل ہیں:

- رجحان کا تعین: مارکیٹ کے رجحانات کا تعین کرنے کے لئے 50 پیریڈ اور 200 پیریڈ کی چلتی اوسط کی متعلقہ پوزیشن کا استعمال کرتا ہے ، جب قلیل مدتی چلتی اوسط طویل مدتی چلتی اوسط سے زیادہ ہو تو اپ ٹرینڈ کی تصدیق کرتا ہے۔

- سپورٹ لیول کا حساب کتاب: پچھلی مدت کی اعلی ، کم اور اختتامی قیمتوں کے وزن والے اوسط کا استعمال کرتے ہوئے ، محور نقطہ فارمولے کا استعمال کرتے ہوئے سپورٹ لیول کا حساب لگاتا ہے۔

- جھوٹی بریک آؤٹ کی تصدیق: جب قیمت مختصر طور پر اپ ٹرینڈ کے دوران سپورٹ سے نیچے ٹوٹ جاتی ہے اور پھر اس سے اوپر بند ہوجاتی ہے تو طویل سگنل پیدا ہوتا ہے۔

- خطرہ مینجمنٹ: متحرک سٹاپ نقصان کی پوزیشنوں کا حساب کرنے کے لئے 14 پیریڈ اے ٹی آر کا استعمال کرتا ہے ، جس سے مارکیٹ میں بڑھتی ہوئی اتار چڑھاؤ کے دوران وسیع اسٹاپ یقینی بناتے ہیں۔

- منافع کے اہداف: مناسب منافع کی صلاحیت کو یقینی بنانے کے لئے پچھلے 10 ادوار کی سب سے زیادہ قیمت کا استعمال کرتے ہوئے منافع کے اہداف کا حساب لگاتا ہے۔

حکمت عملی کے فوائد

- رجحان کی پیروی: یہ حکمت عملی چلتی اوسط نظام کے ذریعے مرکزی رجحان کی سمت میں تجارت کو یقینی بناتی ہے ، جیت کی شرح کو بہتر بناتی ہے۔

- متحرک رسک کنٹرول: اے ٹی آر کا استعمال اسٹاپ نقصان کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرنے کے لئے کرتا ہے ، جو مختلف مارکیٹ کے ماحول کو اپناتا ہے۔

- واضح ٹریڈنگ سگنل: سپورٹ لیول کے جھوٹے بریک آؤٹ پیٹرن کی شناخت کے واضح معیار ہیں، جو ذہنی فیصلے کو کم کرتے ہیں۔

- معقول رسک - انعام تناسب: متحرک سٹاپ نقصانات اور تاریخی بنیاد پر منافع کے اہداف کے ذریعے اچھے رسک - انعام تناسب کو یقینی بناتا ہے۔

- منظم آپریشن: واضح حکمت عملی کی منطق، پروگرام کی طرف سے لاگو کرنے کے لئے آسان اور بیک ٹیسٹ.

حکمت عملی کے خطرات

- غلط سگنل کا خطرہ: مختلف مارکیٹوں میں متعدد غلط بریک آؤٹ سگنل پیدا کرسکتا ہے ، جس سے تجارتی اخراجات میں اضافہ ہوتا ہے۔

- رجحان کی تبدیلی کا خطرہ: چلتی اوسط نظام رجحان کی تبدیلی کے مقامات پر آہستہ آہستہ رد عمل ظاہر کرتے ہیں ، جس سے ممکنہ طور پر تاخیر سے اندراجات کا سبب بن سکتا ہے۔

- اسٹاپ نقصان کی حد کا خطرہ: جب اتار چڑھاؤ میں اچانک اضافہ ہوتا ہے تو اے ٹی آر اسٹاپ کے نتیجے میں بڑے نقصانات ہوسکتے ہیں۔

- منافع کا ہدف طے کرنے کا خطرہ: مقررہ مدت کے تاریخی اعلی درجے کی موجودہ مارکیٹ کے حالات کو درست طریقے سے ظاہر نہیں کرسکتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

- فلٹرنگ کے حالات شامل کریں: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے حجم کی تصدیق کے اشارے شامل کرسکتے ہیں۔

- متحرک اوسط پیرامیٹرز کو بہتر بنائیں: رجحان کے تعین کی درستگی کو بہتر بنانے کے لئے مارکیٹ کی مختلف خصوصیات کی بنیاد پر متحرک اوسط ادوار کو ایڈجسٹ کریں۔

- سٹاپ نقصان کے طریقوں کو بہتر بنائیں: سٹاپ نقصان کی تاثیر کو بہتر بنانے کے لئے سپورٹ کی سطحوں کو یکجا کرنے والے جامع سٹاپ نقصانات کو لاگو کرسکتے ہیں۔

- متحرک منافع کے اہداف: مارکیٹ کی تبدیلیوں کو بہتر طور پر اپنانے کے لئے متحرک منافع کے اہداف کے حساب کے طریقوں کو متعارف کرایا جائے۔

- ٹائم فلٹرز شامل کریں: غیر موافق ادوار کے دوران تجارت سے بچنے کے لئے ٹریڈنگ ٹائم ونڈو اسکریننگ شامل کریں۔

خلاصہ

ملٹی ایس ایم اے سپورٹ لیول جھوٹی بریک آؤٹ حکمت عملی ایک مکمل تجارتی نظام ہے جس میں رجحان کی پیروی اور قیمت کے نمونوں کا امتزاج ہوتا ہے۔ حرکت پذیر اوسط سسٹم اور سپورٹ لیول جھوٹے بریک آؤٹ پیٹرن کی شناخت کا استعمال کرتے ہوئے رجحان کا تعین کرنے کے ذریعے ، اے ٹی آر متحرک اسٹاپ نقصانات کے ساتھ مل کر ، یہ خطرہ پر قابو پانے والی تجارتی حکمت عملی تیار کرتا ہے۔ اس حکمت عملی کے بنیادی فوائد اس کے منظم آپریشن کے عمل اور واضح رسک مینجمنٹ کے طریقوں میں ہیں۔ مسلسل اصلاح اور بہتری کے ذریعے ، حکمت عملی مختلف مارکیٹ کے ماحول میں بہتر موافقت اور تجارتی نتائج کو بہتر بنا سکتی ہے۔ براہ راست تجارتی ایپلی کیشنز میں ، سرمایہ کاروں کو مشورہ دیا جاتا ہے کہ وہ اپنی رسک رواداری اور مارکیٹ کی خصوصیات کی بنیاد پر حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("False Break Trading Strategy", overlay=true)

// Define inputs for strategy parameters

sma50Length = input.int(50, title="SMA 50 Length")

sma200Length = input.int(200, title="SMA 200 Length")

atrLength = input.int(14, title="ATR Length")

lookbackPeriod = input.int(10, title="Swing High Lookback Period")

// Calculate SMAs

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// Calculate ATR

atr = ta.atr(atrLength)

// Check if we are in an uptrend

isUptrend = sma50 > sma200

// Calculate Pivot, Support, and Target Profit (Swing High)

pivot = (high[1] + low[1] + close[1]) / 3

support = (2 * pivot) - high[1]

swingHigh = ta.highest(high, lookbackPeriod)

// Create signals for entry

var float entryPrice = na

var float stopLoss = na

var float targetProfit = na

longCondition = isUptrend and low[1] < support and close > support

if (longCondition)

entryPrice := open

stopLoss := low - atr

targetProfit := swingHigh

// Plot signals and lines on chart

plotshape(longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

// Plot levels for entry, stop loss, and target

plot(entryPrice, title="Entry Price", color=color.blue, linewidth=2, style=plot.style_linebr)

plot(stopLoss, title="Stop Loss", color=color.red, linewidth=2, style=plot.style_linebr)

plot(targetProfit, title="Target Profit", color=color.green, linewidth=2, style=plot.style_linebr)

// Backtest: Simulate exit points for the strategy

if (longCondition)

strategy.entry("Long", strategy.long)

if (na(stopLoss) == false and na(targetProfit) == false)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stopLoss, limit=targetProfit)

- لائن اشارے پر عمل کریں

- سپر ٹرینڈ+4متحرک

- ملٹی ٹرینڈ لائن بریک آؤٹ مومنٹم کوانٹیٹیو حکمت عملی

- اے ٹی آر اور حجم کو یکجا کرنے کی حکمت عملی کے بعد متحرک سگنل لائن رجحان

- خطرہ کنٹرول کے ساتھ دوہری حرکت پذیر اوسط ریورسنگ کی حکمت عملی

- دن کے اندر قابل پیمانے پر اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- Ichimoku کلاؤڈ اور ATR حکمت عملی

- الفا ٹرینڈ

- اے ٹی آر اوسط بریک آؤٹ حکمت عملی

- تصور دوہری سپر ٹرینڈ

- T3 چلتی اوسط رجحان ٹریلنگ سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- کثیر تکنیکی اشارے رجحان Ichimoku کلاؤڈ بریک آؤٹ اور سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد

- ڈبل سٹینڈرڈ ڈیویژن بولنگر بینڈ مومنٹم بریک آؤٹ حکمت عملی

- اعلی درجے کی ٹائم فریم فبونیکی ریٹریسیشن ہائی لو بریکآؤٹ ٹریڈنگ سسٹم کے ساتھ

- RSI متحرک باہر نکلنے کی سطح رفتار تجارتی حکمت عملی

- ملٹی انڈیکیٹر کراس ٹرینڈ ٹریکنگ اور حجم قیمت کے ساتھ مل کر انکولی تجارتی حکمت عملی

- اعلی درجے کی ڈبل حرکت پذیر اوسط رفتار رجحان ٹریڈنگ سسٹم کے بعد

- متحرک فائدہ اٹھانے کی سمارٹ ٹریلنگ حکمت عملی

- ATR Volatility Management کے ساتھ ملٹی ٹائم فریم ٹرینڈ کی پیروی کی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی پر مبنی متحرک لاگت اوسط حکمت عملی کا نظام

- سٹاپ نقصان اور لے منافع کی اصلاح کے نظام کے ساتھ ای ایم اے کراس اوور حکمت عملی

- VWAP-MACD-RSI ملٹی فیکٹر کوانٹیٹیٹیو ٹریڈنگ حکمت عملی

- ٹرپل چلتی اوسط رجحان کی پیروی اور رفتار انضمام مقداری تجارتی حکمت عملی

- زیڈ اسکور اور سپر ٹرینڈ پر مبنی متحرک تجارتی حکمت عملی: لانگ شارٹ سوئچنگ سسٹم

- متحرک اوسط مقداری حکمت عملی کے نظام کے ساتھ موافقت پذیر بولنگر بریک آؤٹ

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- حجم تجزیہ کے نظام کے ساتھ کثیر مدت چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- مومنٹم اوسیلیٹر پر مبنی حکمت عملی کے بعد موافقت پذیر رجحان