دوہری ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی کے ساتھ حد خریدنے کے اندراج

مصنف:چاؤ ژانگ، تاریخ: 2024-12-11 11:11:32ٹیگز:ای ایم اےSLٹی پیROI

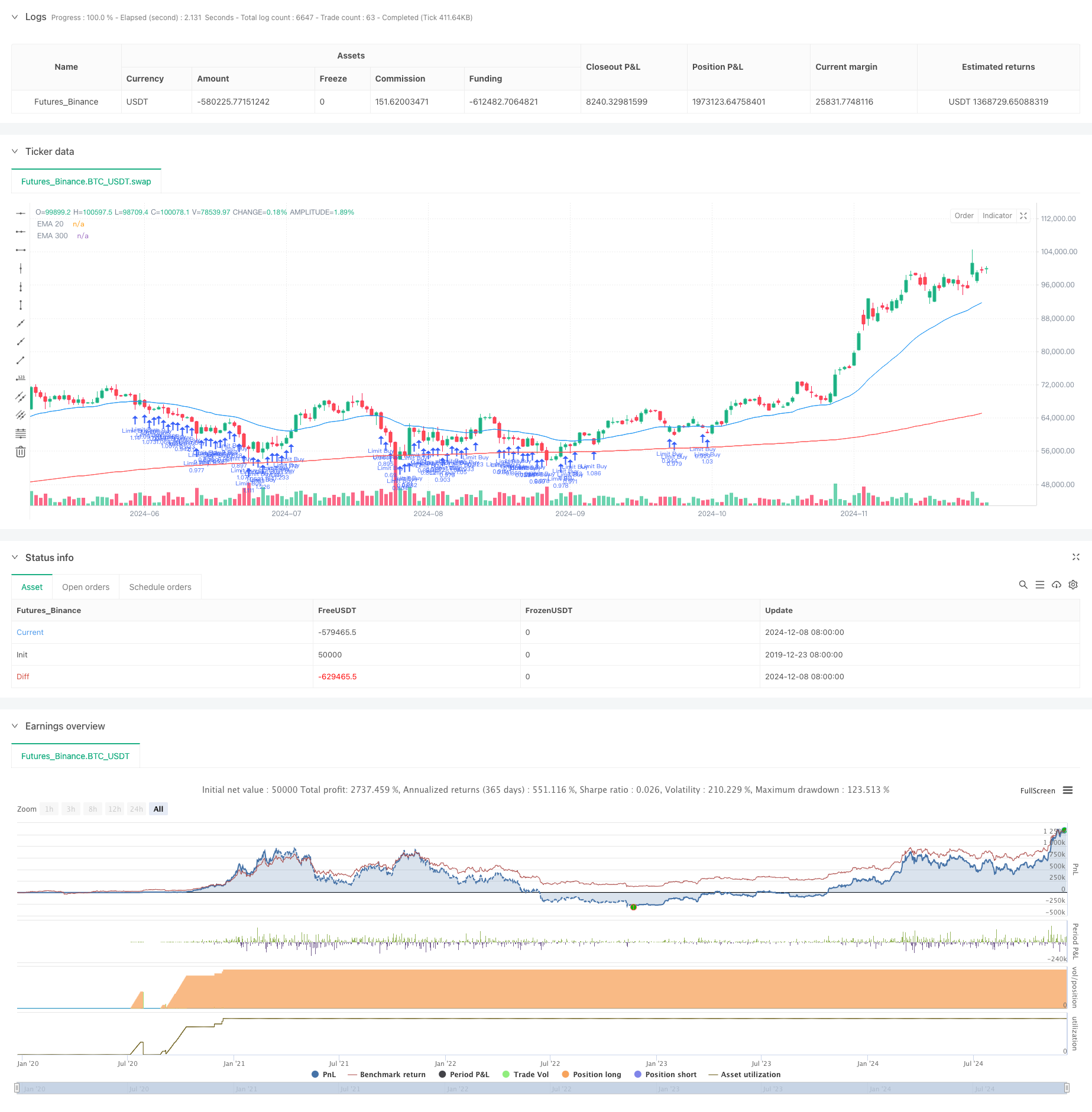

جائزہ

یہ حکمت عملی ایک دوہری اشاریاتی چلتی اوسط (ای ایم اے) فریم ورک پر مبنی رجحان پر عمل کرنے والا تجارتی نظام ہے ، جو ای ایم اے 20 کی سطح پر حد خرید کے احکامات کو نافذ کرتا ہے۔ یہ ایک قدامت پسند منی مینجمنٹ کا نقطہ نظر استعمال کرتا ہے ، جس میں ہر تجارت میں اکاؤنٹ کے ایکویٹی کا صرف 10٪ استعمال ہوتا ہے اور رسک مینجمنٹ کے لئے منافع اور اسٹاپ نقصان کی سطح کو شامل کیا جاتا ہے۔ یہ حکمت عملی مارکیٹ کے رجحانات کا تعین کرنے کے لئے دو ای ایم اے ادوار (30 اور 300 دن) کا استعمال کرتی ہے اور صرف بڑھتی ہوئی رجحان کی مارکیٹوں کے دوران داخلے کے مواقع کی تلاش کرتی ہے۔

حکمت عملی کے اصول

حکمت عملی کا بنیادی منطق کئی اہم عناصر پر مبنی ہے: 1. EMA300 کو رجحان فلٹر کے طور پر استعمال کرتا ہے ، صرف اس وقت طویل پوزیشنوں پر غور کرتا ہے جب قیمت EMA300 سے اوپر ہو ، اس بات کو یقینی بناتا ہے کہ تجارت کی سمت مرکزی رجحان کے مطابق ہو۔ 2۔ جب رجحان کی شرائط پوری ہوجاتی ہیں تو ای ایم اے 20 کی سطح پر خریدنے کے احکامات کی حد لگائیں ، جس سے اوسطاً متحرک سپورٹ کی واپسی کے دوران نسبتاً کم قیمتوں پر اندراج کی اجازت ملتی ہے۔ 3۔ منافع حاصل کرنے اور نقصان روکنے کے لئے مقررہ فیصد پر مبنی سطحوں پر عمل درآمد کریں ، منافع کے اہداف کے لئے 10٪ اور نقصان روکنے کے لئے 5٪ تک ڈیفالٹ کریں ، جس میں 2: 1 سے زیادہ خطرہ انعام کا تناسب برقرار رکھا جائے۔ اکاؤنٹ کے ایکویٹی کے 10 فیصد پر پوزیشن سائزنگ کا استعمال کرتا ہے ، جو قدامت پسند منی مینجمنٹ کے ذریعے فی تجارت کے خطرے کے خطرے کو مؤثر طریقے سے کم کرتا ہے۔

حکمت عملی کے فوائد

- رجحان کی پیروی کی خصوصیات: طویل اور قلیل مدتی حرکت پذیر اوسط کو یکجا کرکے مؤثر طریقے سے مارکیٹ کے رجحانات کی نشاندہی اور پیروی کرتا ہے، تجارت کی کامیابی کی شرح کو بہتر بناتا ہے.

- جامع رسک کنٹرول: ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرنے کے لئے فکسڈ اسٹاپ نقصانات اور منی مینجمنٹ کے قوانین کو نافذ کرتا ہے۔

- بہتر اندراج کی قیمتیں: بہتر اندراج کی قیمتوں کو حاصل کرنے کے لئے EMA20 پر حد کے احکامات کا استعمال کرتا ہے ، مجموعی منافع کو بڑھا دیتا ہے۔

- آٹومیشن کی اعلی سطح: مکمل طور پر منظم نقطہ نظر تجارتی فیصلوں میں جذباتی مداخلت کو کم کرتا ہے۔

- عقلی منی مینجمنٹ: تجارت کے لئے اکاؤنٹ کے ایکویٹی کا مقررہ فیصد استعمال کرتا ہے ، جس سے سرمایہ کی مرکب نمو ممکن ہوتی ہے۔

حکمت عملی کے خطرات

- استحکام مارکیٹ کا خطرہ: حکمت عملی کے دوران بار بار سٹاپ نقصان کا سامنا کرنا پڑ سکتا ہے، متضاد مارکیٹوں کے نتیجے میں مسلسل نقصانات.

- سلائپج کا خطرہ: لمیٹ آرڈرز کو مکمل طور پر عملدرآمد نہیں کیا جاسکتا ہے یا مارکیٹ کے غیر مستحکم حالات کے دوران نمایاں سلائپج کا سامنا کرنا پڑتا ہے۔

- رجحان کے الٹ جانے کا خطرہ: فلٹر کے طور پر طویل مدتی چلتی اوسط کا استعمال کرنے کے باوجود ، ابتدائی رجحان کے الٹ جانے کے دوران اہم نقصانات ہوسکتے ہیں۔

- سرمایہ کاری کی کارکردگی کے مسائل: محافظ منی مینجمنٹ کا نقطہ نظر مضبوط رجحانات کی مارکیٹوں کے دوران منافع کی صلاحیت کو محدود کرسکتا ہے۔

حکمت عملی کی اصلاح کی ہدایات

- متحرک سٹاپ لیولز: حکمت عملی کی موافقت کو بہتر بنانے کے لئے مارکیٹ کی اتار چڑھاؤ کی بنیاد پر منافع اور سٹاپ نقصان کے فیصد کو ایڈجسٹ کریں۔

- متعدد رجحان کی تصدیق: اندراج سگنل کی وشوسنییتا کو بڑھانے کے لئے RSI یا MACD جیسے اضافی تکنیکی اشارے شامل کریں۔

- مارکیٹ ماحول فلٹرنگ: مختلف مارکیٹ کے حالات میں حکمت عملی پیرامیٹرز کو ایڈجسٹ کرنے یا تجارت کو روکنے کے لئے ATR جیسے اتار چڑھاؤ کے اشارے شامل کریں۔

- منی مینجمنٹ کی اصلاح: اکاؤنٹ کی کارکردگی کی بنیاد پر متحرک پوزیشن سائزنگ پر غور کریں ، منافع بخش ادوار کے دوران نمائش میں اعتدال پسند اضافہ کریں۔

- انٹری میکانزم کو بہتر بنانا: عملدرآمد کے مواقع کو بڑھانے کے لئے EMA20 کے ارد گرد قیمت کی حد کو نافذ کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی نسبتا rob مضبوط تجارتی نظام بنانے کے لئے سخت رسک کنٹرول کے قواعد کے ساتھ ایک چلتی اوسط نظام کو جوڑتی ہے۔ اس کی بنیادی طاقت اس کی رجحان کی پیروی کرنے والی خصوصیات اور جامع رسک مینجمنٹ میکانزم میں ہے ، جو قدامت پسند منی مینجمنٹ کو برقرار رکھتے ہوئے حد کے احکامات کے ذریعے اندراج کی قیمتوں کو بہتر بناتی ہے۔ اگرچہ یہ حکمت عملی مختلف مارکیٹوں میں ناقص کارکردگی کا مظاہرہ کرسکتی ہے ، لیکن تجویز کردہ اصلاح کی سمت اس کے استحکام اور منافع کو مزید بڑھا سکتی ہے۔ مستحکم منافع کی تلاش میں سرمایہ کاروں کے لئے ، یہ مقداری تجارتی حکمت عملی قابل غور ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Limit Buy at EMA20 (Last 30 Days)", overlay=true)

// Inputs for EMAs

ema20Length = input.int(30, title="EMA 20 Length")

ema300Length = input.int(300, title="EMA 300 Length")

tpPercentage = input.float(10.0, title="Take Profit (%)", step=0.1) / 100

slPercentage = input.float(5.0, title="Stop Loss (%)", step=0.1) / 100 // Stop loss at 15%

// Calculate EMAs

ema20 = ta.ema(close, ema20Length)

ema300 = ta.ema(close, ema300Length)

// Plot EMAs

plot(ema20, color=color.blue, title="EMA 20")

plot(ema300, color=color.red, title="EMA 300")

// Limit backtesting to the last 30 days

startTime = timestamp(year(timenow), month(timenow), dayofmonth(timenow) - 30, 0, 0)

if (time < startTime)

strategy.close_all()

strategy.cancel_all()

// Entry Condition: Price above EMA300

longCondition = close > ema300 and time >= startTime

// Calculate position size (10% of equity)

positionSize = strategy.equity * 0.10 / ema20 // Use EMA20 as the limit price

// Place a limit buy order at EMA20

if (longCondition)

strategy.order("Limit Buy", strategy.long, qty=positionSize, limit=ema20)

// Calculate TP and SL levels

tpPrice = ema20 * (1 + tpPercentage)

slPrice = ema20 * (1 - slPercentage)

// Set take profit and stop loss

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", "Limit Buy", stop=slPrice, limit=tpPrice)

- ای ایم اے کراس اوور ٹریڈنگ کی حکمت عملی جس میں متحرک منافع اور سٹاپ نقصان ہے

- موافقت پذیر رجحان کے بعد ٹریڈنگ کی حکمت عملی: متحرک رسک مینجمنٹ سسٹم کے ساتھ 200 ای ایم اے بریک آؤٹ

- Williams %R متحرک TP/SL ایڈجسٹمنٹ حکمت عملی

- ای ایم اے کراس اوور ڈبل ٹیک منافع اور سٹاپ نقصان کی حکمت عملی کے ساتھ

- ایڈیپٹیو ای ایم اے ڈائنامک پوزیشن بریک آؤٹ ٹریڈنگ حکمت عملی

- دوہری ای ایم اے کراس اوور اور رسک مینجمنٹ کے ساتھ خودکار مقداری تجارتی نظام

- اعلی درجے کی ای ایم اے کراس اوور حکمت عملی: متحرک سٹاپ نقصان اور منافع لینے کے اہداف کے ساتھ موافقت پذیر ٹریڈنگ سسٹم

- کثیر ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- دوہری ای ایم اے کراس اوور کے ساتھ آر ایس آئی مومنٹم بہتر تجارتی حکمت عملی

- پوزیشن سکالنگ کے ساتھ ملٹی آر ایس آئی-ای ایم اے مومنٹم ہیجنگ حکمت عملی

- ای ایم اے/ایس ایم اے رجحان کے بعد سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ مشترکہ حجم فلٹر اور فی صد لے منافع / سٹاپ نقصان کا نظام

- VWAP معیاری انحراف کے درمیان واپسی ٹریڈنگ کی حکمت عملی

- متحرک قیمت زون بریک آؤٹ ٹریڈنگ کی حکمت عملی معاونت اور مزاحمت پر مبنی مقداری نظام

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم کراس اوور کوانٹیٹیٹو حکمت عملی

- اعلی درجے کی متحرک ٹریلنگ اسٹاپ کے ساتھ خطرہ انعام ہدف کی حکمت عملی

- اعلی درجے کی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- متحرک ڈبل ای ایم اے کراس اوور حکمت عملی جس میں انکولی منافع/نقصان کا کنٹرول ہو

- بولنگر بینڈ اور آر ایس آئی مشترکہ متحرک ٹریڈنگ حکمت عملی

- RSI-ATR رفتار اتار چڑھاؤ مشترکہ ٹریڈنگ کی حکمت عملی

- کثیر حکمت عملی تکنیکی تجزیہ تجارتی نظام

- کثیر ٹائم فریم مشترکہ موم بتی پیٹرن کی شناخت ٹریڈنگ کی حکمت عملی

- ٹرپل بولنگر بینڈس کو کوانٹیٹیٹیو ٹریڈنگ حکمت عملی کے بعد رجحان کو چھوتا ہے

- بولنگر بینڈ اور آر ایس آئی پر مبنی کثیر جہتی متحرک بریکآؤٹ ٹریڈنگ سسٹم

- آر ایس آئی میڈین انورشن بریک آؤٹ حکمت عملی

- ڈبل ای ایم اے کراس اوور مومنٹم ٹرینڈ اسٹریٹجی کے بعد

- متحرک منافع لینے کے ساتھ کثیر مرحلہ اے ٹی آر ٹریڈنگ کی حکمت عملی

- ڈبل ٹائم فریم متحرک سپورٹ ٹریڈنگ سسٹم

- کثیر دورانیہ چلتی اوسط اور آر ایس آئی مومنٹم کراس ٹرینڈ اسٹریٹجی کے بعد

- مالیاتی اثاثہ جات کے MFI پر مبنی اوور سیلڈ زون ایگزٹ اور سگنل اوسط نظام