جائزہ

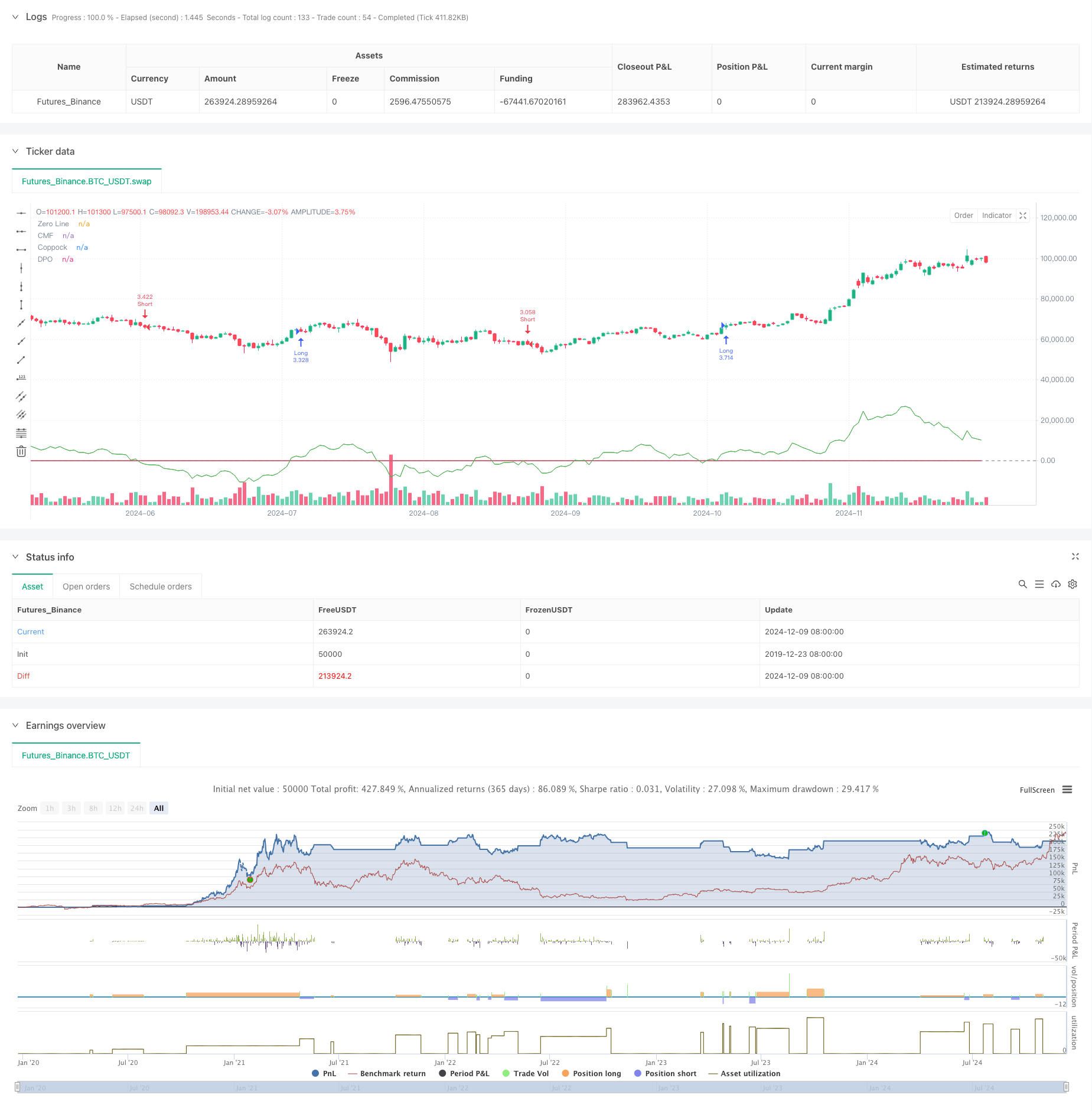

یہ متعدد تکنیکی اشارے کے مجموعے پر مبنی ایک خود کار طریقے سے رجحان ٹریکنگ حکمت عملی ہے ، جو مختلف مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو خود بخود ایڈجسٹ کرسکتی ہے۔ اس حکمت عملی میں مارکیٹ کے رجحانات کو پکڑنے کے لئے فنڈ فلو اشارے ((CMF) ، ڈور ٹرینڈ پرائس شیک اشارے ((DPO) اور کوپ پوک اشارے ((Coppock) کا استعمال کیا گیا ہے ، اور اتار چڑھاؤ کو ایڈجسٹ کرنے والے عوامل کو مختلف مارکیٹوں کی خصوصیات کے مطابق ڈھال لیا گیا ہے۔ اس حکمت عملی میں پوزیشن مینجمنٹ اور رسک کنٹرول کا ایک مکمل نظام ہے ، جو مارکیٹ میں اتار چڑھاؤ کی متحرک رفتار کے مطابق تجارت کے پیمانے کو ایڈجسٹ کرنے کے قابل ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق یہ ہے کہ رجحان کی سمت اور تجارت کے وقت کو متعدد اشارے کے ساتھ مل کر تصدیق کی جائے۔ خاص طور پر:

- سی ایم ایف انڈیکس کا استعمال فنڈز کے بہاؤ کی پیمائش اور مارکیٹ کے جذبات کا اندازہ لگانے کے لئے

- ڈی پی او اشارے کے ذریعہ طویل مدتی رجحانات کے اثرات کو ختم کرنا ، درمیانی اور قلیل مدتی قیمتوں میں اتار چڑھاو پر توجہ دینا

- ٹرینڈ ٹرنپوائنٹس کو پکڑنے کے لئے بہتر کوپپاک اشارے کا استعمال

- ٹریڈنگ سگنل صرف اس وقت پیدا ہوتا ہے جب تینوں اشارے مشترکہ طور پر تصدیق کرتے ہیں

- ATR متحرک حساب سے سٹاپ نقصان سٹاپ پوزیشن

- لیوریج کی شرح اور اتار چڑھاؤ کے پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق خود بخود ایڈجسٹ کریں (اسٹاک ، فاریکس ، فیوچر)

اسٹریٹجک فوائد

- ملٹی میٹرکس کراس ویلیڈیشن ، جعلی سگنل کو مؤثر طریقے سے فلٹر کرنے کے لئے

- مختلف مارکیٹ کے حالات کے لئے لچکدار

- پوزیشن مینجمنٹ سسٹم کو بہتر بنائیں اور پوزیشنوں کو اتار چڑھاؤ کی شرح کے مطابق متحرک طور پر ایڈجسٹ کریں

- خطرے کو کنٹرول کرتے ہوئے منافع کو بچانے کے لئے نقصانات کو روکنے کا طریقہ کار

- ایک ہی وقت میں ایک سے زیادہ اقسام کی تجارت کی حمایت کریں اور خطرات کو تقسیم کریں

- ٹرانزیکشن کی منطق واضح ہے ، بحالی اور اصلاح کے لئے آسان ہے

اسٹریٹجک رسک

- ملٹی انڈیکس سسٹم میں تاخیر کا امکان ، تیز رفتار میں کھوئے ہوئے مواقع

- پیرامیٹرز کو زیادہ سے زیادہ بہتر بنانا زیادہ سے زیادہ فٹ ہونے کا سبب بن سکتا ہے

- مارکیٹ میں تبدیلی کے دوران غلط سگنل پیدا ہوسکتے ہیں

- بندش کی حد سے زیادہ بندش کا سبب بن سکتا ہے

- ٹرانزیکشن کی لاگت حکمت عملی کے منافع کو متاثر کرتی ہے خطرے کو مندرجہ ذیل طریقوں سے سنبھالنے کی سفارش کی جاتی ہے:

- پیرامیٹرز کی توثیق کے لئے باقاعدگی سے چیک کریں

- ریئل ٹائم مانیٹرنگ

- لیوریج پر مناسب کنٹرول

- زیادہ سے زیادہ واپسی کی حد مقرر کریں

حکمت عملی کی اصلاح کی سمت

- مارکیٹ میں اتار چڑھاؤ کی حیثیت کا اندازہ لگانے کے لئے ، مختلف اتار چڑھاؤ والے ماحول میں مختلف پیرامیٹرز کا مجموعہ استعمال کریں

- مارکیٹ کی شناخت کے مزید اشارے شامل کرنے اور حکمت عملی کی موافقت کو بہتر بنانا

- موٹروے سٹاپ کو بہتر بنانے کے لئے موٹروے سٹاپ کا استعمال کیا جا سکتا ہے

- پیرامیٹرز کو باقاعدگی سے ایڈجسٹ کرنے کے لئے خودکار پیرامیٹرز کی اصلاح کا نظام تیار کریں

- ٹرانزیکشن لاگت تجزیہ ماڈیول شامل کریں

- خطرے سے آگاہی کے نظام میں شمولیت

خلاصہ کریں۔

یہ حکمت عملی ایک مکمل رجحان ٹریکنگ سسٹم ہے ، جس میں کثیر اشارے کے ملاپ اور خطرے کے کنٹرول کے طریقہ کار کے ذریعہ ، منافع کی ضمانت دیتے ہوئے خطرے پر بھی اچھی طرح سے قابو پایا جاتا ہے۔ حکمت عملی میں توسیع کی صلاحیت ہے ، جس میں بہت زیادہ اصلاح کی گنجائش ہے۔ یہ تجویز کی جاتی ہے کہ عملی تجارت میں چھوٹے پیمانے پر شروع کریں ، تجارت کا پیمانہ آہستہ آہستہ بڑھائیں ، اس کے ساتھ ساتھ حکمت عملی کی کارکردگی کی مسلسل نگرانی کریں اور پیرامیٹرز کو بروقت ایڈجسٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))