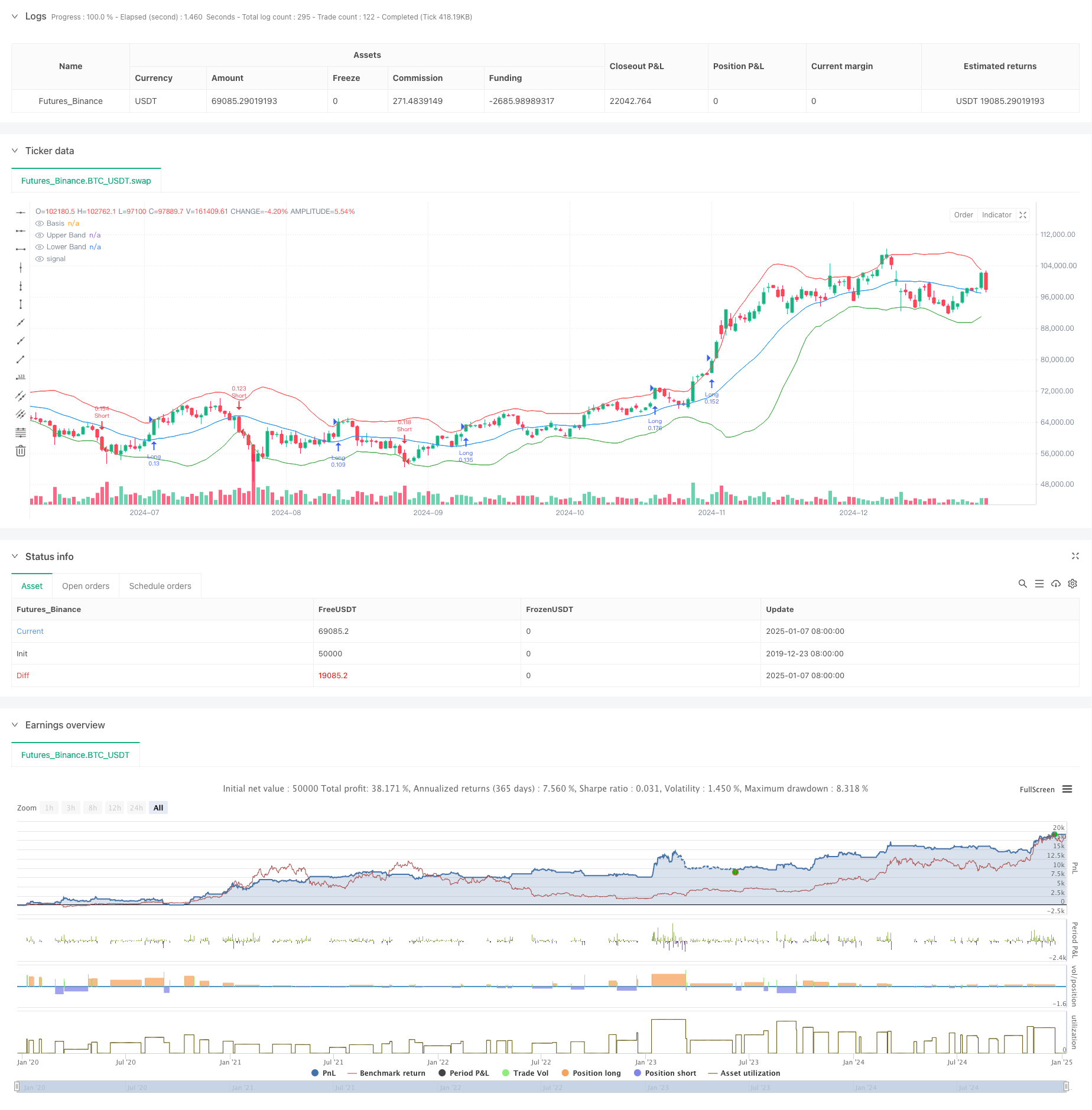

جائزہ

حکمت عملی ایک رجحان کی پیروی کرنے والا نظام ہے جو بولنگر بینڈز، اتار چڑھاؤ اور رسک مینجمنٹ کو یکجا کرتا ہے۔ یہ بنیادی طور پر بولنگر بینڈز کے اوپری اور نچلے راستوں سے قیمتوں کے ٹوٹنے کے طریقے کی نگرانی کرکے رجحان کے مواقع کو حاصل کرتا ہے، اور ساتھ ہی ساتھ خطرے کے عین مطابق کنٹرول حاصل کرنے کے لیے ATR کے ساتھ مل کر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتا ہے۔ حکمت عملی میں مارکیٹ کے استحکام کے ادوار کی نشاندہی کرنے کا طریقہ کار بھی شامل کیا گیا ہے تاکہ غیر مستحکم مارکیٹوں میں غلط سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکے۔

حکمت عملی کا اصول

حکمت عملی درج ذیل بنیادی منطق کی بنیاد پر کام کرتی ہے:

- بولنگر بینڈ کے درمیانی بینڈ کے طور پر 20 مدت کی موونگ ایوریج کا استعمال کریں، اور معیاری انحراف کے 2 گنا کے ساتھ اوپری اور نچلے بینڈ کا حساب لگائیں۔

- موجودہ بولنگر بینڈ کی چوڑائی کا موونگ ایوریج کے حوالے سے موازنہ کرکے اس بات کی نشاندہی کریں کہ آیا مارکیٹ کنسولیڈیشن کے مرحلے میں ہے۔

- عدم استحکام کی مدت کے دوران، جب قیمت اوپری ٹریک سے ٹوٹ جائے تو ایک لمبی پوزیشن کھولیں، اور جب قیمت نچلے ٹریک سے ٹوٹ جائے تو ایک مختصر پوزیشن کھولیں۔

- سٹاپ نقصان کی پوزیشن کو متحرک طور پر 14 مدت کے ATR کا استعمال کرتے ہوئے شمار کیا جاتا ہے، اور ٹیک پرافٹ پوزیشن 2:1 رسک ریٹرن ریشو کی بنیاد پر سیٹ کی جاتی ہے۔

- ہر تجارت کے لیے پوزیشن کے سائز کا حساب خودکار طور پر اکاؤنٹ کی کل قیمت کے 1% خطرے کی حد اور ATR قدر کی بنیاد پر لگایا جاتا ہے۔

اسٹریٹجک فوائد

- مضبوط موافقت - بولنگر بینڈز خود بخود بینڈوڈتھ کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کریں گے تاکہ مارکیٹ کے مختلف ماحول کے مطابق ہوسکیں۔

- پرفیکٹ رسک کنٹرول - ہر ٹرانزیکشن کے خطرے کو مؤثر طریقے سے کنٹرول کرنے کے لیے فی صد خطرے کی حد اور ATR کے ذریعے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

- اعلی سگنل کا معیار - جیتنے کی شرح کو بہتر بنانے کے لیے کنسولیڈیشن کی مدت کی نشاندہی کرکے کم معیار کے سگنلز کو فلٹر کریں۔

- مکمل ٹریڈنگ لوپ - ایک مکمل ٹریڈنگ سسٹم بشمول انٹری، اسٹاپ پرافٹ، اسٹاپ نقصان اور پوزیشن مینجمنٹ۔

- کلیئر آپریٹنگ رولز - سگنل جنریشن، پوزیشن کیلکولیشن وغیرہ کے اصول واضح اور عمل میں آسان ہیں۔

اسٹریٹجک رسک

- رجحان کے الٹ جانے کا خطرہ - جب کوئی مضبوط رجحان اچانک پلٹ جاتا ہے تو آپ کو بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔

- پھسلن کا اثر - زیادہ اتار چڑھاؤ کے دوران، آپ کو پھسلن کے بڑے اخراجات کا سامنا کرنا پڑ سکتا ہے۔

- غلط بریک آؤٹ کا خطرہ - یہاں تک کہ کنسولیڈیشن پیریڈ فلٹرنگ کے باوجود، آپ کو غلط بریک آؤٹ کا سامنا کرنا پڑ سکتا ہے۔

- سرمائے کی کارکردگی - متواتر تجارت غیر مستحکم مارکیٹوں میں ہوسکتی ہے، لین دین کی لاگت میں اضافہ۔

- پیرامیٹر کی حساسیت - بولنگر بینڈ کے پیرامیٹرز اور رسک کنٹرول پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- رجحان کی تصدیق کے اشارے شامل کریں - سگنل کی تصدیق کے لیے دوسرے رجحان کے اشارے جیسے MACD یا RSI کے ساتھ ملایا جا سکتا ہے۔

- استحکام کی مدت کے فیصلے کو بہتر بنائیں - تجارتی حجم جیسی معلومات کو یکجا کرنے کی مدت کے فیصلے کی درستگی کو بہتر بنانے کے لیے متعارف کرایا جا سکتا ہے۔

- متحرک طور پر پیرامیٹرز کو ایڈجسٹ کریں - مارکیٹ کے اتار چڑھاؤ کے مطابق بولنگر بینڈز اور اے ٹی آر پیرامیٹرز کو خود بخود ایڈجسٹ کریں۔

- سٹاپ نقصان کے طریقہ کار کو بہتر بنائیں - منافع کو بہتر طریقے سے بچانے کے لیے ایک متحرک سٹاپ نقصان کا فنکشن شامل کریں۔

- ٹائم فلٹرنگ شامل کریں - کم لیکویڈیٹی کے ادوار سے بچنے کے لیے ٹریڈنگ ٹائم ونڈوز شامل کرنے پر غور کریں۔

خلاصہ کریں۔

یہ حکمت عملی بولنگر بینڈ کے بریک آؤٹس کے ذریعے رجحانات کو پکڑتی ہے اور اسے ایک صوتی رسک کنٹرول سسٹم کے ساتھ جوڑتی ہے۔ اس کے فوائد مضبوط موافقت اور قابل کنٹرول خطرات ہیں، لیکن ہمیں پھر بھی غلط پیش رفتوں اور رجحان کے الٹ جانے کے خطرات پر توجہ دینے کی ضرورت ہے۔ رجحان کی تصدیق کے اشارے شامل کرکے، پیرامیٹر ایڈجسٹمنٹ میکانزم کو بہتر بنانا، وغیرہ کے ذریعے حکمت عملی میں مزید بہتری کی گنجائش باقی ہے۔ مجموعی طور پر، یہ واضح منطق اور مضبوط عملییت کے ساتھ رجحان کی پیروی کرنے والی حکمت عملی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")