Phương pháp giao dịch ngoại hối ngắn hạn

Tác giả:ChaoZhang, Ngày: 2024-05-28 11:11:26Tags:MACDSMAEMARSIADX

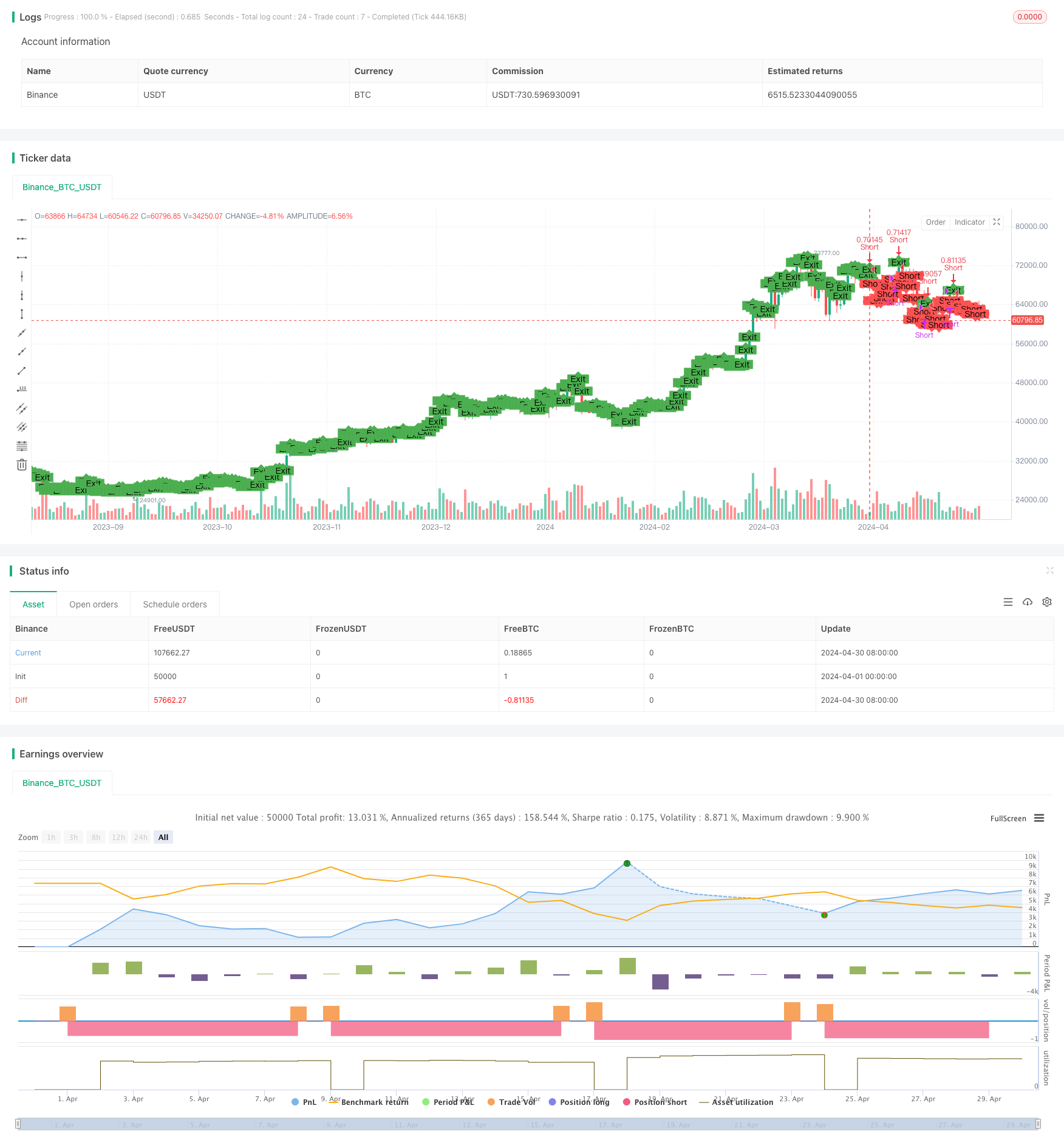

Tổng quan

Chiến lược này là một chiến lược giao dịch ngoại hối ngắn hạn tập trung vào việc tăng cường quản lý rủi ro bằng cách điều chỉnh kích thước vị trí một cách năng động. Chiến lược tính toán kích thước vị trí năng động dựa trên vốn chủ sở hữu tài khoản hiện tại và tỷ lệ phần trăm rủi ro cho mỗi giao dịch. Ngoài ra, nó đặt ra các điều kiện dừng lỗ và lấy lợi nhuận nghiêm ngặt để nhanh chóng đóng các vị trí khi giá di chuyển không thuận lợi và khóa lợi nhuận khi giá di chuyển theo hướng thuận lợi.

Nguyên tắc chiến lược

- Bắt đầu các biến liên quan dựa trên các thông số đầu vào của người dùng, chẳng hạn như số ngày giữ ngắn hạn, tỷ lệ giảm giá, tỷ lệ rủi ro cho mỗi giao dịch, tỷ lệ dừng lỗ và tỷ lệ lợi nhuận.

- Khi không có vị trí mở, tính toán kích thước vị trí năng động dựa trên vốn hóa tài khoản vãng lai và tỷ lệ phần trăm rủi ro cho mỗi giao dịch, và sau đó mở vị trí ngắn theo giá thị trường.

- Ghi lại giá nhập cảnh và thời gian xuất cảnh dự kiến.

- Trong thời gian nắm giữ, liên tục theo dõi biến động giá. Nếu giá đạt mức giá dừng lỗ, giá lấy lợi nhuận hoặc thời gian nắm giữ được đặt trước, hãy đóng vị trí ngắn.

- Nhãn các điểm vào và ra khỏi biểu đồ để hiển thị trực quan tình hình giao dịch.

Phân tích lợi thế

- Định dạng vị trí động: Bằng cách điều chỉnh động kích thước vị trí cho mỗi giao dịch dựa trên vốn chủ sở hữu tài khoản và tỷ lệ rủi ro, chiến lược cải thiện việc sử dụng vốn trong khi kiểm soát rủi ro.

- Đặt mức dừng lỗ và lấy lợi nhuận nghiêm ngặt: Thiết lập mức dừng lỗ và lấy lợi nhuận chặt chẽ có hiệu quả kiểm soát rủi ro của các giao dịch cá nhân trong khi khóa lợi nhuận kịp thời.

- Giao dịch ngắn hạn: Chiến lược tập trung vào các cơ hội giao dịch ngắn hạn với thời gian nắm giữ ngắn hơn, cho phép thích nghi nhanh chóng với những thay đổi của thị trường và nắm bắt biến động giá ngắn hạn.

- Đơn giản và thân thiện với người dùng: Logic chiến lược rõ ràng và cài đặt tham số đơn giản, làm cho nó phù hợp cho người mới bắt đầu học và sử dụng.

Phân tích rủi ro

- Rủi ro thị trường: Thị trường ngoại hối rất năng động, với biến động giá ngắn hạn mạnh mẽ có thể khiến chiến lược thường xuyên kích hoạt dừng lỗ.

- Rủi ro thiết lập tham số: Các thiết lập tham số không phù hợp, chẳng hạn như tỷ lệ phần trăm rủi ro quá cao hoặc phạm vi dừng lỗ và lấy lợi nhuận quá hẹp, có thể dẫn đến việc bùng nổ tài khoản nhanh chóng.

- Rủi ro kích thước vị trí: Mặc dù chiến lược sử dụng kích thước vị trí năng động, nhưng vẫn cần phải xác định cẩn thận tỷ lệ phần trăm rủi ro cho mỗi giao dịch để tránh phân bổ quá nhiều vốn cho một giao dịch.

Hướng dẫn tối ưu hóa

- Đưa ra nhiều chỉ số kỹ thuật hơn, chẳng hạn như đường trung bình động và MACD, để hỗ trợ đánh giá xu hướng và thời gian nhập / ra.

- Tối ưu hóa logic stop-loss và take-profit, chẳng hạn như sử dụng stop-loss sau và partial take-profits, để cải thiện tỷ lệ rủi ro-lợi nhuận của chiến lược.

- Thiết lập các kết hợp tham số khác nhau cho các cặp tiền tệ và điều kiện thị trường khác nhau để tăng khả năng thích nghi và ổn định của chiến lược.

- Kết hợp logic quản lý vị trí, chẳng hạn như sử dụng tiêu chí Kelly, để điều chỉnh tỷ lệ phần trăm rủi ro cho mỗi giao dịch.

Tóm lại

Bằng cách sử dụng quy mô vị trí năng động và các quy tắc dừng lỗ và lấy lợi nhuận nghiêm ngặt, chiến lược này đạt được sự cân bằng giữa kiểm soát rủi ro và theo đuổi lợi nhuận trong giao dịch ngắn hạn. Logic chiến lược đơn giản và rõ ràng, làm cho nó phù hợp cho người mới bắt đầu học và làm chủ. Tuy nhiên, vẫn cần thận trọng trong ứng dụng thực tế, với sự chú ý đến kiểm soát rủi ro và tối ưu hóa và cải thiện liên tục dựa trên những thay đổi của thị trường. Bằng cách giới thiệu nhiều chỉ số kỹ thuật hơn, tối ưu hóa logic dừng lỗ và lấy lợi nhuận, thiết lập các tham số cho các điều kiện thị trường khác nhau và kết hợp quản lý vị trí, tính mạnh mẽ và lợi nhuận của chiến lược có thể được tăng thêm.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Short High-Grossing Forex Pair - Enhanced Risk Management", overlay=true)

// Parameters

shortDuration = input.int(7, title="Short Duration (days)")

priceDropPercentage = input.float(30, title="Price Drop Percentage", minval=0, maxval=100)

riskPerTrade = input.float(2, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100 // Increased risk for short trades

stopLossPercent = input.float(2, title="Stop Loss Percentage", minval=0) // Tighter stop-loss for short trades

takeProfitPercent = input.float(30, title="Take Profit Percentage", minval=0) // Take Profit Percentage

// Initialize variables

var int shortEnd = na

var float entryPrice = na

// Calculate dynamic position size

equity = strategy.equity

riskAmount = equity * riskPerTrade

pipValue = syminfo.pointvalue

stopLossPips = close * (stopLossPercent / 100)

positionSize = riskAmount / (stopLossPips * pipValue)

// Entry condition: Enter short position at the first bar with calculated position size

if (strategy.opentrades == 0)

strategy.entry("Short", strategy.short, qty=positionSize)

shortEnd := bar_index + shortDuration

entryPrice := close

alert("Entering short position", alert.freq_once_per_bar_close)

// Exit conditions

exitCondition = (bar_index >= shortEnd) or (close <= entryPrice * (1 - priceDropPercentage / 100))

// Stop-loss and take-profit conditions

stopLossCondition = (close >= entryPrice * (1 + stopLossPercent / 100))

takeProfitCondition = (close <= entryPrice * (1 - takeProfitPercent / 100))

// Exit the short position based on the conditions

if (strategy.opentrades > 0 and (exitCondition or stopLossCondition or takeProfitCondition))

strategy.close("Short")

alert("Exiting short position", alert.freq_once_per_bar_close)

// Plot entry and exit points for visualization

plotshape(series=strategy.opentrades > 0, location=location.belowbar, color=color.red, style=shape.labeldown, text="Short")

plotshape(series=strategy.opentrades == 0, location=location.abovebar, color=color.green, style=shape.labelup, text="Exit")

// Add alert conditions

alertcondition(strategy.opentrades > 0, title="Short Entry Alert", message="Entering short position")

alertcondition(strategy.opentrades == 0, title="Short Exit Alert", message="Exiting short position")

- Chiến lược giao dịch phá vỡ kéo ngược EMA kép nâng cao

- Chiến lược DCA động dựa trên khối lượng

- Lý thuyết sóng Elliott 4-9 Sóng xung phát hiện tự động Chiến lược giao dịch

- Chiến lược giao dịch lệnh giới hạn động đa chỉ số SMA-RSI-MACD

- Xu hướng kênh trung bình động kép theo chiến lược

- Chiến lược giao dịch thời gian thông minh với dao động động lực kép

- VuManChu Cipher B + Divergences chiến lược

- Chiến lược giao dịch định lượng đa chỉ số - Chiến lược siêu chỉ số 7-in-1

- Chiến lược giao dịch định lượng chuyển động trung bình hai động động

- Hệ thống giao dịch phân tích kỹ thuật đa chiến lược

- Chiến lược giao dịch EMA Momentum

- FVG Momentum Scalping Strategy

- Chiến lược thích nghi Dynamic Take Profit and Stop Loss dựa trên ATR và EMA

- Xu hướng theo dõi với bộ lọc đột phá và tần số (chỉ dài)

- Fibonacci Golden Harmony Breakout chiến lược

- Chiến lược xác định chế độ thị trường năng động dựa trên độ nghiêng hồi quy tuyến tính

- Chiến lược giao dịch đảo ngược xu hướng dựa trên sự khác biệt của RSI

- Chiến lược động lực RSI trung bình động kép dựa trên EMA và Breakouts Trendline

- Chiến lược giao dịch hàng ngày quản lý vị trí năng động

- Chiến lược giao dịch kỹ thuật cho BTC Biểu đồ 15 phút

- Chiến lược tín hiệu giao dịch biểu đồ 15 phút tiên tiến

- Chiến lược giao dịch định lượng dựa trên PSAR và EMA

- Chiến lược giao dịch DEV lệch chuẩn dựa trên chỉ số RSI và SMA trung bình di chuyển đơn giản

- MA,SMA Chiến lược chéo trung bình di chuyển kép

- Chiến lược phá vỡ lá cờ bò dựa trên tỷ lệ rủi ro-lợi nhuận và phân tích kỹ thuật

- Chiến lược tổng hợp đa yếu tố

- Bollinger Bands + RSI + Chiến lược xu hướng đa MA

- Chiến lược tín hiệu ngắn dài dựa trên QQE và RSI

- Chiến lược giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch

- Xu hướng theo chiến lược dừng theo dõi phạm vi thực trung bình