Xu hướng thích nghi sau chiến lược dựa trên dao động động lực

Tác giả:ChaoZhang, Ngày: 2024-11-27 15:03:00Tags:

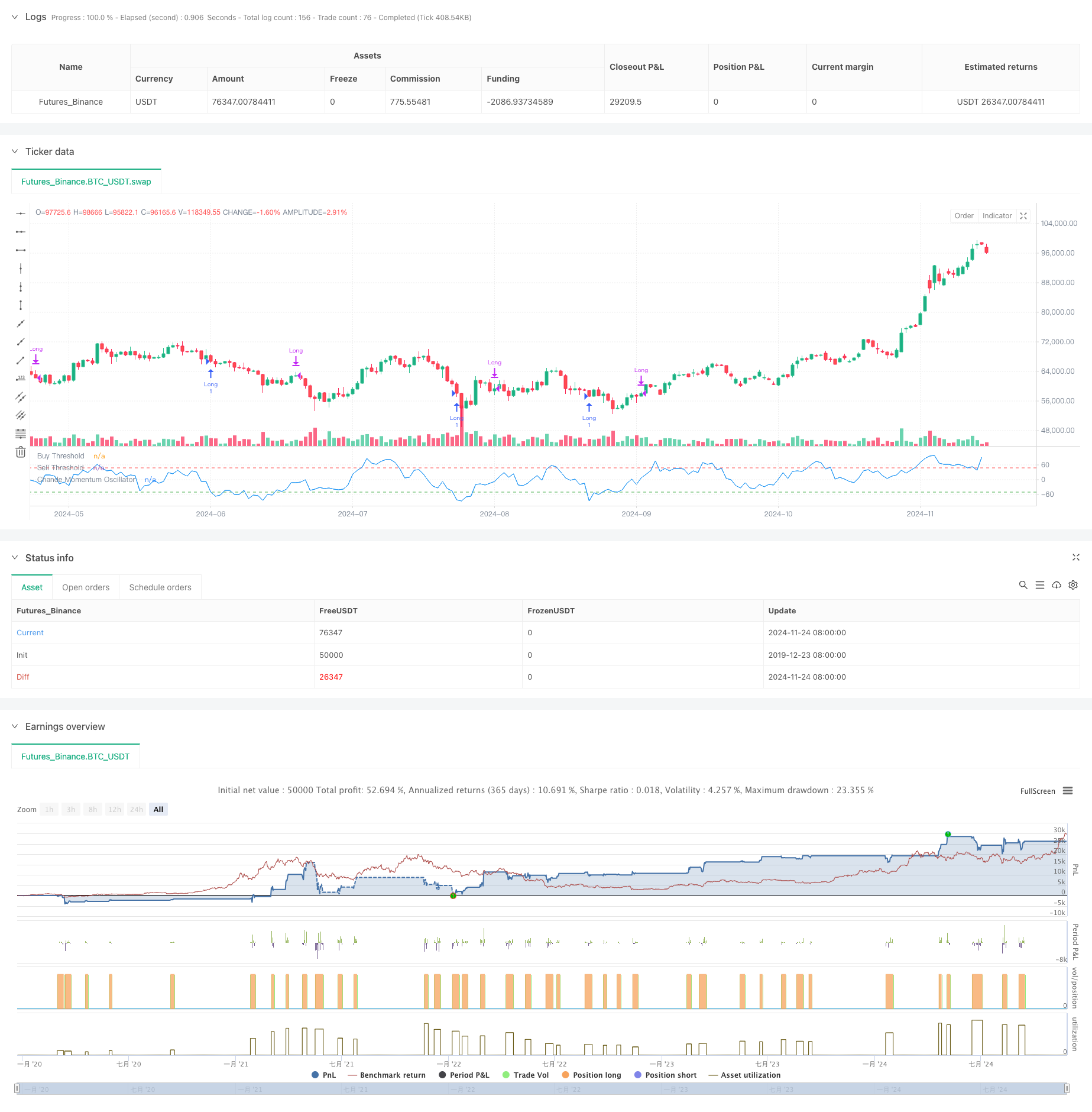

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên Chande Momentum Oscillator (CMO). Nó tìm kiếm các cơ hội mua trong các khu vực quá bán và bán trong các khu vực quá mua, trong khi kết hợp giới hạn thời gian giữ vị trí để quản lý rủi ro. Cách tiếp cận này cho phép nắm bắt sự đảo ngược giá trong khi tránh giao dịch thường xuyên trong các thị trường khác nhau.

Nguyên tắc chiến lược

Cốt lõi của chiến lược sử dụng chỉ số CMO để đo đạc động lực thị trường. CMO tạo ra một dao động dao động từ -100 đến 100 bằng cách tính tỷ lệ của sự khác biệt giữa các chuyển động lên và xuống với tổng của chúng. Hệ thống tạo ra một tín hiệu dài khi CMO giảm xuống dưới -50, cho thấy tình trạng thị trường bán quá mức. Các vị trí được đóng khi CMO vượt quá 50 hoặc khi thời gian nắm giữ vượt quá 5 chu kỳ. Thiết kế này nắm bắt các cơ hội phục hồi giá trong khi thực hiện các biện pháp lấy lợi nhuận và dừng lỗ kịp thời.

Ưu điểm chiến lược

- Các tín hiệu rõ ràng: Sử dụng ngưỡng CMO cố định (-50 và 50) làm tín hiệu giao dịch, cung cấp các quy tắc nhập và xuất rõ ràng.

- Kiểm soát rủi ro: Thực hiện các giới hạn thời gian giữ vị trí để tránh duy trì các vị trí không có lợi nhuận.

- Theo dõi xu hướng: Theo dõi hiệu quả xu hướng thị trường bằng cách vào trong các điều kiện bán quá mức và thoát ra khi đà suy yếu.

- Tính toán đơn giản: Tính toán chỉ số CMO trực quan và dễ hiểu và thực hiện.

- Khả năng thích nghi: Các tham số chiến lược có thể được điều chỉnh cho các điều kiện thị trường khác nhau, cho thấy khả năng thích nghi tốt.

Rủi ro chiến lược

- Nguy cơ phá vỡ sai: Có thể xảy ra các tín hiệu sai thường xuyên trên các thị trường khác nhau.

- Tác động trượt: Giá thực hiện thực tế có thể lệch đáng kể so với giá tín hiệu trong thị trường nhanh.

- Độ nhạy của các tham số: Hiệu quả của chiến lược phụ thuộc rất nhiều vào thời gian và ngưỡng lựa chọn của CMO.

- Tùy thuộc vào điều kiện thị trường: Có thể hoạt động kém hơn ở các thị trường không có xu hướng rõ ràng.

- Rủi ro chậm trễ: CMO như một chỉ số chậm trễ có thể dẫn đến thời gian nhập cảnh và xuất cảnh chậm trễ.

Hướng dẫn tối ưu hóa chiến lược

- Các ngưỡng năng động: Thực hiện điều chỉnh năng động các ngưỡng nhập và xuất của CMO dựa trên biến động thị trường.

- Nhiều khung thời gian: giới thiệu các chỉ số CMO từ nhiều khung thời gian để cải thiện độ tin cậy tín hiệu.

- Tối ưu hóa dừng lỗ: Thêm chức năng dừng lỗ để bảo vệ lợi nhuận tốt hơn.

- Quản lý vị trí: Điều chỉnh kích thước vị trí dựa trên sức mạnh của CMO để kiểm soát vị trí tinh tế hơn.

- Chế độ lọc thị trường: Thêm các bộ lọc xu hướng để chỉ giao dịch trong các thị trường có xu hướng rõ ràng.

Tóm lại

Chiến lược theo xu hướng dựa trên động lực này nắm bắt các cơ hội mua quá nhiều và bán quá nhiều thị trường bằng cách sử dụng chỉ số CMO. Thiết kế chiến lược là hợp lý, với các quy tắc giao dịch rõ ràng và các cơ chế kiểm soát rủi ro. Trong khi rủi ro vốn có tồn tại, tối ưu hóa có thể tăng thêm sự ổn định và lợi nhuận của chiến lược. Chiến lược đặc biệt phù hợp với các thị trường biến động cao và có thể đạt được lợi nhuận tốt trong các giai đoạn xu hướng rõ ràng.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Chiến lược phá vỡ sai với hệ thống dừng lỗ ATR

- Chiến lược chéo EMA với hệ thống tối ưu hóa Stop Loss và Take Profit

- Chiến lược giao dịch định lượng đa yếu tố VWAP-MACD-RSI

- Chiến lược giao dịch định lượng sau xu hướng và tích hợp đà

- Chiến lược giao dịch năng động dựa trên điểm số Z và siêu xu hướng: Hệ thống chuyển đổi ngắn dài

- Adaptive Bollinger Breakout với Hệ thống Chiến lược Số lượng Động trung bình

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Crossover trung bình động nhiều thời gian với hệ thống phân tích khối lượng

- Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Chiến lược giá khối lượng chéo xu hướng PVT-EMA

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Chiến lược dự đoán chéo dao động động của MACD

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát