Tổng quan

Chiến lược này là một hệ thống theo dõi xu hướng theo tham số tự thích ứng dựa trên thuật toán học máy K gần kề (KNN). Chiến lược này điều chỉnh động các tham số theo dõi xu hướng thông qua thuật toán KNN, kết hợp với việc tạo tín hiệu giao dịch trên đường trung bình di chuyển. Hệ thống có thể tự động điều chỉnh tham số chiến lược theo sự thay đổi của môi trường thị trường, nâng cao tính thích ứng và ổn định của chiến lược.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược là sử dụng thuật toán KNN để phân tích dữ liệu giá lịch sử và dự đoán xu hướng giá bằng cách tính toán tình trạng thị trường hiện tại tương tự như dữ liệu lịch sử. Các bước thực hiện cụ thể như sau:

- Cài đặt kích thước cửa sổ quan sát và giá trị K, thu thập dữ liệu giá lịch sử để tạo ra vector đặc trưng

- Tính khoảng cách theo phương diện châu Âu giữa chuỗi giá hiện tại và dữ liệu lịch sử

- Chọn K chuỗi giá lịch sử giống nhau nhất làm mẫu gần gũi

- Phân tích biến động giá tiếp theo của mẫu K này

- Tạo tín hiệu giao dịch dựa trên sự thay đổi giá trung bình của mẫu hàng xóm kết hợp với đường trung bình di chuyển Khi giá trung bình của K mẫu hàng xóm thay đổi tích cực và giá hiện tại nằm trên đường trung bình di chuyển, hệ thống sẽ tạo ra tín hiệu đa; ngược lại, nó sẽ tạo ra tín hiệu trống.

Lợi thế chiến lược

- Tự thích ứng: Thuật toán KNN có thể tự động điều chỉnh các tham số theo môi trường thị trường thay đổi, giúp chiến lược có khả năng thích ứng mạnh mẽ

- Phân tích đa chiều: kết hợp các thuật toán học máy và các chỉ số kỹ thuật để cung cấp một cái nhìn toàn diện hơn về phân tích thị trường

- Kiểm soát rủi ro hợp lý: Giảm tác động của tín hiệu giả mạo bằng cách sử dụng trung bình di chuyển như một xác nhận phụ

- Tính rõ ràng về logic tính toán: Quá trình thực thi chiến lược được minh bạch, dễ hiểu và tối ưu hóa

- Các tham số có thể được điều chỉnh linh hoạt: Các tham số như giá trị K và kích thước cửa sổ có thể được điều chỉnh theo các điều kiện thị trường khác nhau

Rủi ro chiến lược

- Tính phức tạp tính toán cao: Thuật toán KNN cần tính toán một lượng lớn dữ liệu lịch sử, có thể ảnh hưởng đến hiệu quả thực hiện chiến lược

- Nhận thức tham số: K-value và kích thước cửa sổ có ảnh hưởng quan trọng đến hiệu suất của chiến lược

- Tùy thuộc vào môi trường thị trường: Trong môi trường thị trường biến động mạnh, giá trị tham chiếu của lịch sử tương tự có thể giảm

- Rủi ro quá phù hợp: Sự phụ thuộc quá nhiều vào dữ liệu lịch sử có thể dẫn đến quá phù hợp của chiến lược

- Rủi ro trì hoãn: Có thể có sự chậm trễ tín hiệu do cần thu thập đủ dữ liệu lịch sử

Hướng tối ưu hóa chiến lược

- Tối ưu hóa kỹ thuật tính năng:

- Thêm nhiều chỉ số kỹ thuật như một đặc điểm

- Tham gia chỉ số cảm xúc thị trường

- Phương pháp chuẩn hóa tính năng tối ưu hóa

- Tăng hiệu quả của thuật toán:

- Tối ưu hóa tìm kiếm gần với các cấu trúc dữ liệu như cây KD

- Thực hiện tính toán song song

- Tối ưu hóa cách lưu trữ và truy cập dữ liệu

- Kiểm soát rủi ro:

- Thêm cơ chế dừng lỗ và chốt lời

- Giới thiệu bộ lọc biến động

- Thiết kế hệ thống quản lý vị thế động

- Giải pháp tối ưu hóa tham số:

- Thực hiện lựa chọn giá trị K thích ứng

- Đổi kích thước cửa sổ quan sát

- Tối ưu hóa chu kỳ trung bình di chuyển

- Cải thiện cơ chế tạo tín hiệu:

- Hệ thống đánh giá cường độ tín hiệu

- Thiết kế cơ chế xác nhận tín hiệu

- Tối ưu hóa thời gian ra sân

Tóm tắt

Chiến lược này áp dụng thuật toán KNN một cách sáng tạo cho giao dịch theo dõi xu hướng, tối ưu hóa chiến lược phân tích kỹ thuật truyền thống bằng phương pháp học máy. Chiến lược có khả năng thích ứng và linh hoạt cao, có thể điều chỉnh tham số theo động lực của môi trường thị trường. Mặc dù có rủi ro như tính toán phức tạp và nhạy cảm với tham số, chiến lược vẫn có giá trị ứng dụng tốt hơn thông qua các biện pháp tối ưu hóa và kiểm soát rủi ro hợp lý.

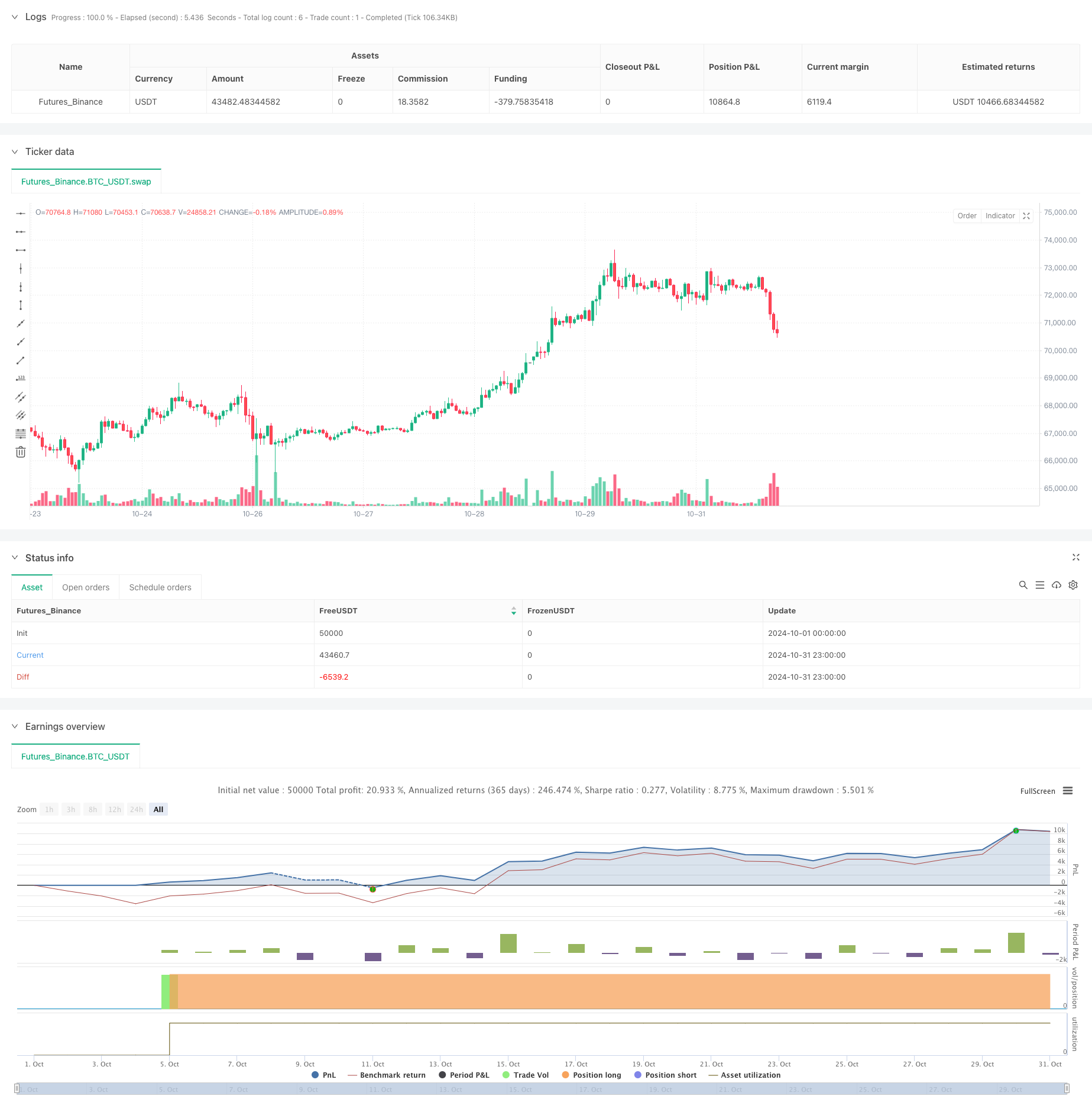

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

// Input parameters

k = input.int(5, title="K (Number of Neighbors)", minval=1) // Number of neighbors for KNN algorithm

window_size = input.int(20, title="Window Size", minval=1) // Window size for feature vector calculation

ma_length = input.int(50, title="MA Length", minval=1) // Length of the moving average

// Calculate moving average

ma = ta.sma(close, ma_length)

// Initialize variables

var float[] features = na

var float[] distances = na

var int[] nearest_neighbors = na

if bar_index >= window_size - 1 // Ensure there is enough historical data

features := array.new_float(0) // Keep only the current window data

for i = 0 to window_size - 1

array.push(features, close[i])

// Calculate distances

distances := array.new_float(0) // Clear the array for each calculation

for i = 0 to window_size - 1 // Calculate the distance between the current price and all prices in the window

var float distance = 0.0

for j = 0 to window_size - 1

distance += math.pow(close[j] - array.get(features, j), 2)

distance := math.sqrt(distance)

array.push(distances, distance)

// Find the nearest neighbors

if array.size(distances) > 0 and array.size(distances) >= k

nearest_neighbors := array.new_int(0)

for i = 0 to k - 1

var int min_index = -1

var float min_distance = na

for j = 0 to array.size(distances) - 1

if na(min_distance) or array.get(distances, j) < min_distance

min_index := j

min_distance := array.get(distances, j)

if min_index != -1

array.push(nearest_neighbors, min_index)

array.remove(distances, min_index) // Remove the processed neighbor

// Calculate the average price change of the neighbors

var float average_change = 0.0

if array.size(nearest_neighbors) > 0

for i = 0 to array.size(nearest_neighbors) - 1

var int index = array.get(nearest_neighbors, i)

// Ensure index + 1 is within range

if index + 1 < bar_index

average_change += (close[index] - close[index + 1])

average_change := average_change / array.size(nearest_neighbors)

// Generate trading signals

if average_change > 0 and close > ma

strategy.entry("Long", strategy.long)

else if average_change < 0 and close < ma

strategy.entry("Short", strategy.short)