Chiến lược giao dịch ATR nhiều bước với thu lợi nhuận năng động

Tác giả:ChaoZhang, Ngày: 2024-12-05 16: 49:57Tags:ATRSMATRMFTPSLMAAATR

Tổng quan

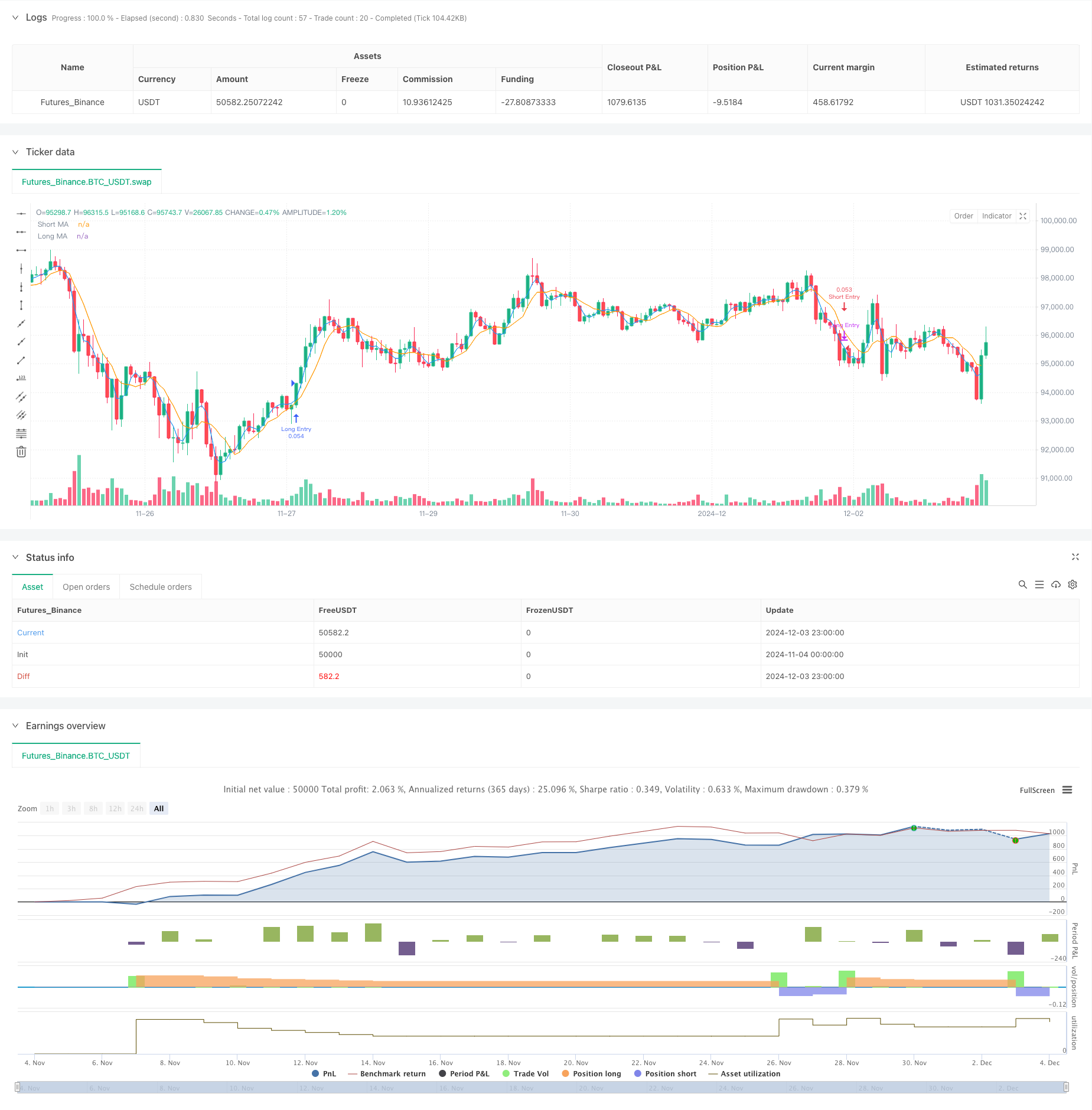

Đây là một chiến lược giao dịch đa lớp tích hợp tính toán trung bình thực sự (ATR) thích nghi với phát hiện xu hướng dựa trên động lực. Đặc điểm đặc biệt nhất của chiến lược là cơ chế thu lợi nhuận 7 bước độc đáo của nó, kết hợp bốn mức thoát dựa trên ATR và ba mức phần trăm cố định. Cách tiếp cận lai này cho phép các nhà giao dịch điều chỉnh năng động theo biến động thị trường trong khi thu lợi nhuận một cách có hệ thống trong cả hai vị trí thị trường dài và ngắn. Chiến lược cung cấp một giải pháp giao dịch toàn diện thông qua sự kết hợp các tính toán ATR năng động, phát hiện sức mạnh xu hướng và nhiều cơ chế thu lợi nhuận.

Nguyên tắc chiến lược

Chiến lược hoạt động thông qua một số thành phần chính: 1. Tính toán phạm vi thực sự nâng cao: đo lường sự biến động của thị trường bằng cách xem xét các biến động giá quan trọng nhất. 2. Sự tích hợp yếu tố động lực: Điều chỉnh ATR dựa trên các biến động giá gần đây để thích nghi tốt hơn. 3. Tính toán ATR thích nghi: Điều chỉnh ATR truyền thống dựa trên yếu tố động lực để tăng độ nhạy trong thời gian biến động. 4. Tính định lượng sức mạnh xu hướng: Đánh giá sức mạnh xu hướng thông qua các thuật toán phức tạp. Cơ chế lợi nhuận bảy bước: Bao gồm bốn mức thoát dựa trên ATR và ba mức phần trăm cố định.

Ưu điểm chiến lược

- Khả năng thích nghi cao: thích nghi với các điều kiện thị trường khác nhau thông qua tính toán ATR năng động.

- Quản lý rủi ro toàn diện: Cơ chế thu lợi nhuận nhiều tầng cung cấp kiểm soát rủi ro có hệ thống.

- Độ linh hoạt cao: Hoạt động hiệu quả như nhau ở cả thị trường dài và ngắn.

- Các tham số có thể điều chỉnh: Cung cấp nhiều tham số có thể tùy chỉnh để phù hợp với các phong cách giao dịch khác nhau.

- Thực thi có hệ thống: Các quy tắc nhập và xuất rõ ràng làm giảm giao dịch cảm xúc.

Rủi ro chiến lược

- Độ nhạy của các tham số: Cài đặt tham số không chính xác có thể dẫn đến quá mức giao dịch hoặc bỏ lỡ các cơ hội.

- Tùy thuộc vào điều kiện thị trường: Có thể hoạt động kém hơn ở các thị trường biến động hoặc dao động cao.

- Rủi ro phức tạp: Cơ chế thu lợi nhuận nhiều lớp có thể làm tăng khó khăn thực hiện.

- Tác động trượt: Nhiều điểm lợi nhuận có thể bị ảnh hưởng đáng kể bởi trượt.

- Yêu cầu vốn: Yêu cầu vốn đủ để thực hiện chiến lược lợi nhuận nhiều tầng.

Hướng dẫn tối ưu hóa chiến lược

- Điều chỉnh tham số động: Điều chỉnh tự động các tham số dựa trên điều kiện thị trường.

- Bộ lọc môi trường thị trường: Thêm cơ chế xác định môi trường thị trường.

- Cải thiện quản lý rủi ro: giới thiệu cơ chế dừng lỗ năng động.

- Tối ưu hóa thực thi: Dễ dàng cơ chế thu lợi nhuận để giảm tác động trượt.

- Cải thiện khung kiểm tra hậu quả: Bao gồm các yếu tố thương mại thực tế hơn.

Tóm lại

Chiến lược này cung cấp cho các nhà giao dịch một hệ thống giao dịch toàn diện bằng cách kết hợp ATR thích ứng và cơ chế thu lợi nhuận đa lớp. Sức mạnh của nó nằm trong khả năng thích nghi với các điều kiện thị trường khác nhau trong khi quản lý rủi ro thông qua một cách tiếp cận có hệ thống. Mặc dù có một số rủi ro tiềm năng, chiến lược có thể trở thành một công cụ giao dịch hiệu quả thông qua tối ưu hóa và quản lý rủi ro đúng cách. Cơ chế thu lợi nhuận đa lớp sáng tạo của nó đặc biệt phù hợp với các nhà giao dịch tìm cách tối đa hóa lợi nhuận trong khi duy trì kiểm soát rủi ro.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The SuperATR 7-Step Profit Strategy is a multi-layered trading strategy that combines adaptive ATR and momentum-based trend detection

// with a sophisticated 7-step take-profit mechanism. This approach utilizes four ATR-based exit levels and three fixed percentage levels,

// enabling flexible and dynamic profit-taking in both long and short market positions.

//@version=5

strategy("SuperATR 7-Step Profit - Strategy [presentTrading] ", overlay=true, precision=3, commission_value= 0.1, commission_type=strategy.commission.percent, slippage= 1, currency=currency.USD, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=10000)

// ————————

// User Inputs

// ————————

short_period = input.int(3, minval=1, title="Short Period")

long_period = input.int(7, minval=1, title="Long Period")

momentum_period = input.int(7, minval=1, title="Momentum Period")

atr_sma_period = input.int(7, minval=1, title="ATR SMA Period for Confirmation")

trend_strength_threshold = input.float(1.618, minval=0.0, title="Trend Strength Threshold", step=0.1)

// ————————

// Take Profit Inputs

// ————————

useMultiStepTP = input.bool(true, title="Enable Multi-Step Take Profit")

// ATR-based Take Profit Inputs

atrLengthTP = input.int(14, minval=1, title="ATR Length for Take Profit")

atrMultiplierTP1 = input.float(2.618, minval=0.1, title="ATR Multiplier for TP Level 1")

atrMultiplierTP2 = input.float(5.0, minval=0.1, title="ATR Multiplier for TP Level 2")

atrMultiplierTP3 = input.float(10.0, minval=0.1, title="ATR Multiplier for TP Level 3")

atrMultiplierTP4 = input.float(13.82, minval=0.1, title="ATR Multiplier for TP Level 4")

// Fixed Percentage Take Profit Inputs

tp_level_percent1 = input.float(3.0, minval=0.1, title="Fixed TP Level 1 (%)")

tp_level_percent2 = input.float(8.0, minval=0.1, title="Fixed TP Level 2 (%)")

tp_level_percent3 = input.float(17.0, minval=0.1, title="Fixed TP Level 3 (%)")

// Take Profit Percentages for Each Level

tp_percent_atr = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each ATR TP Level")

tp_percent_fixed = input.float(10.0, minval=0.1, maxval=100, title="Percentage to Exit at Each Fixed TP Level")

// —————————————

// Helper Functions

// —————————————

// Function to calculate True Range with enhanced volatility detection

calculate_true_range() =>

prev_close = close[1]

tr1 = high - low

tr2 = math.abs(high - prev_close)

tr3 = math.abs(low - prev_close)

true_range = math.max(tr1, tr2, tr3)

true_range

// ———————————————

// Indicator Calculations

// ———————————————

// Calculate True Range

true_range = calculate_true_range()

// Calculate Momentum Factor

momentum = close - close[momentum_period]

stdev_close = ta.stdev(close, momentum_period)

normalized_momentum = stdev_close != 0 ? (momentum / stdev_close) : 0

momentum_factor = math.abs(normalized_momentum)

// Calculate Short and Long ATRs

short_atr = ta.sma(true_range, short_period)

long_atr = ta.sma(true_range, long_period)

// Calculate Adaptive ATR

adaptive_atr = (short_atr * momentum_factor + long_atr) / (1 + momentum_factor)

// Calculate Trend Strength

price_change = close - close[momentum_period]

atr_multiple = adaptive_atr != 0 ? (price_change / adaptive_atr) : 0

trend_strength = ta.sma(atr_multiple, momentum_period)

// Calculate Moving Averages

short_ma = ta.sma(close, short_period)

long_ma = ta.sma(close, long_period)

// Determine Trend Signal

trend_signal = (short_ma > long_ma and trend_strength > trend_strength_threshold) ? 1 :

(short_ma < long_ma and trend_strength < -trend_strength_threshold) ? -1 : 0

// Calculate Adaptive ATR SMA for Confirmation

adaptive_atr_sma = ta.sma(adaptive_atr, atr_sma_period)

// Determine if Trend is Confirmed with Price Action

trend_confirmed = (trend_signal == 1 and close > short_ma and adaptive_atr > adaptive_atr_sma) or (trend_signal == -1 and close < short_ma and adaptive_atr > adaptive_atr_sma)

// —————————————

// Trading Logic

// —————————————

// Entry Conditions

long_entry = trend_confirmed and trend_signal == 1

short_entry = trend_confirmed and trend_signal == -1

// Exit Conditions

long_exit = strategy.position_size > 0 and short_entry

short_exit = strategy.position_size < 0 and long_entry

// Execute Long Trades

if long_entry

strategy.entry("Long Entry", strategy.long)

if long_exit

strategy.close("Long Entry")

// Execute Short Trades

if short_entry

strategy.entry("Short Entry", strategy.short)

if short_exit

strategy.close("Short Entry")

// ————————————————

// Multi-Step Take Profit Logic

// ————————————————

if useMultiStepTP

// Calculate ATR for Take Profit Levels

atrValueTP = ta.atr(atrLengthTP)

// Long Position Take Profit Levels

if strategy.position_size > 0

// ATR-based Take Profit Prices

tp_priceATR1_long = strategy.position_avg_price + atrMultiplierTP1 * atrValueTP

tp_priceATR2_long = strategy.position_avg_price + atrMultiplierTP2 * atrValueTP

tp_priceATR3_long = strategy.position_avg_price + atrMultiplierTP3 * atrValueTP

tp_priceATR4_long = strategy.position_avg_price + atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_long = strategy.position_avg_price * (1 + tp_level_percent1 / 100)

tp_pricePercent2_long = strategy.position_avg_price * (1 + tp_level_percent2 / 100)

tp_pricePercent3_long = strategy.position_avg_price * (1 + tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_long)

strategy.exit("TP ATR 2 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_long)

strategy.exit("TP ATR 3 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_long)

strategy.exit("TP ATR 4 Long", from_entry="Long Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_long)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_long)

strategy.exit("TP Percent 2 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_long)

strategy.exit("TP Percent 3 Long", from_entry="Long Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_long)

// Short Position Take Profit Levels

if strategy.position_size < 0

// ATR-based Take Profit Prices

tp_priceATR1_short = strategy.position_avg_price - atrMultiplierTP1 * atrValueTP

tp_priceATR2_short = strategy.position_avg_price - atrMultiplierTP2 * atrValueTP

tp_priceATR3_short = strategy.position_avg_price - atrMultiplierTP3 * atrValueTP

tp_priceATR4_short = strategy.position_avg_price - atrMultiplierTP4 * atrValueTP

// Fixed Percentage Take Profit Prices

tp_pricePercent1_short = strategy.position_avg_price * (1 - tp_level_percent1 / 100)

tp_pricePercent2_short = strategy.position_avg_price * (1 - tp_level_percent2 / 100)

tp_pricePercent3_short = strategy.position_avg_price * (1 - tp_level_percent3 / 100)

// Set ATR-based Take Profit Exits

strategy.exit("TP ATR 1 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR1_short)

strategy.exit("TP ATR 2 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR2_short)

strategy.exit("TP ATR 3 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR3_short)

strategy.exit("TP ATR 4 Short", from_entry="Short Entry", qty_percent=tp_percent_atr, limit=tp_priceATR4_short)

// Set Fixed Percentage Take Profit Exits

strategy.exit("TP Percent 1 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent1_short)

strategy.exit("TP Percent 2 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent2_short)

strategy.exit("TP Percent 3 Short", from_entry="Short Entry", qty_percent=tp_percent_fixed, limit=tp_pricePercent3_short)

// ——————————

// Plotting

// ——————————

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.orange, title="Long MA")

// Plot Buy and Sell Signals

//plotshape(long_entry, title="Long Entry", style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, text="Buy")

//plotshape(short_entry, title="Short Entry", style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, text="Sell")

// Optional: Plot Trend Strength for analysis

// Uncomment the lines below to display Trend Strength on a separate chart pane

// plot(trend_strength, title="Trend Strength", color=color.gray)

// hline(trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

// hline(-trend_strength_threshold, title="Trend Strength Threshold", color=color.gray, linestyle=hline.style_dashed)

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Chiến lược Stop Loss & Take Profit trung bình di chuyển trơn tru với bộ lọc xu hướng và thoát ngoại lệ

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Chiến lược giao dịch lọc nhiều chỉ số với các đường băng Bollinger và CCI Woodies

- Hệ thống giao dịch Trend Breakout với Moving Average (Chiến lược TBMA)

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch định lượng thích nghi với đường chéo trung bình động kép và lấy lợi nhuận / dừng lỗ

- Động lực Trailing Stop mục tiêu kép Di chuyển trung bình chiến lược chéo

- Chiến lược giao thoa EMA hai năng động với kiểm soát lợi nhuận/mất mát thích nghi

- Bollinger Bands và RSI Combined Dynamic Trading Strategy

- Chiến lược giao dịch kết hợp RSI-ATR Momentum Volatility

- Chiến lược theo xu hướng EMA kép với giới hạn mua vào

- Hệ thống giao dịch phân tích kỹ thuật đa chiến lược

- Chiến lược giao dịch nhận dạng mô hình nến kết hợp nhiều khung thời gian

- Dải Bollinger ba lần chạm vào xu hướng sau chiến lược giao dịch định lượng

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI

- RSI Mean Reversion Breakout Strategy (Chiến lược phá vỡ chỉ số RSI)

- Xu hướng đà chuyển đổi EMA kép theo chiến lược

- Hệ thống giao dịch hỗ trợ động hai khung thời gian

- Xu hướng chéo trung bình di chuyển nhiều thời gian và động lực RSI Theo chiến lược

- Hệ thống trung bình ra khỏi và tín hiệu vùng bán quá dựa trên MFI tài sản tài chính

- Chiến lược giao dịch Crossover Multi-EMA với Chỉ số Động lực

- Chiến lược giao dịch định kim định lượng kết hợp MACD-KDJ Martingale

- Xác định nhiều mẫu và chiến lược giao dịch cấp SR

- G-Channel và EMA Trend Filter Trading System

- Xu hướng RSI nhiều thời gian dừng lỗ động theo chiến lược

- Hệ thống giao dịch đột phá trung bình động kép động động

- Xu hướng đà chuyển đổi đa chỉ số theo chiến lược với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa