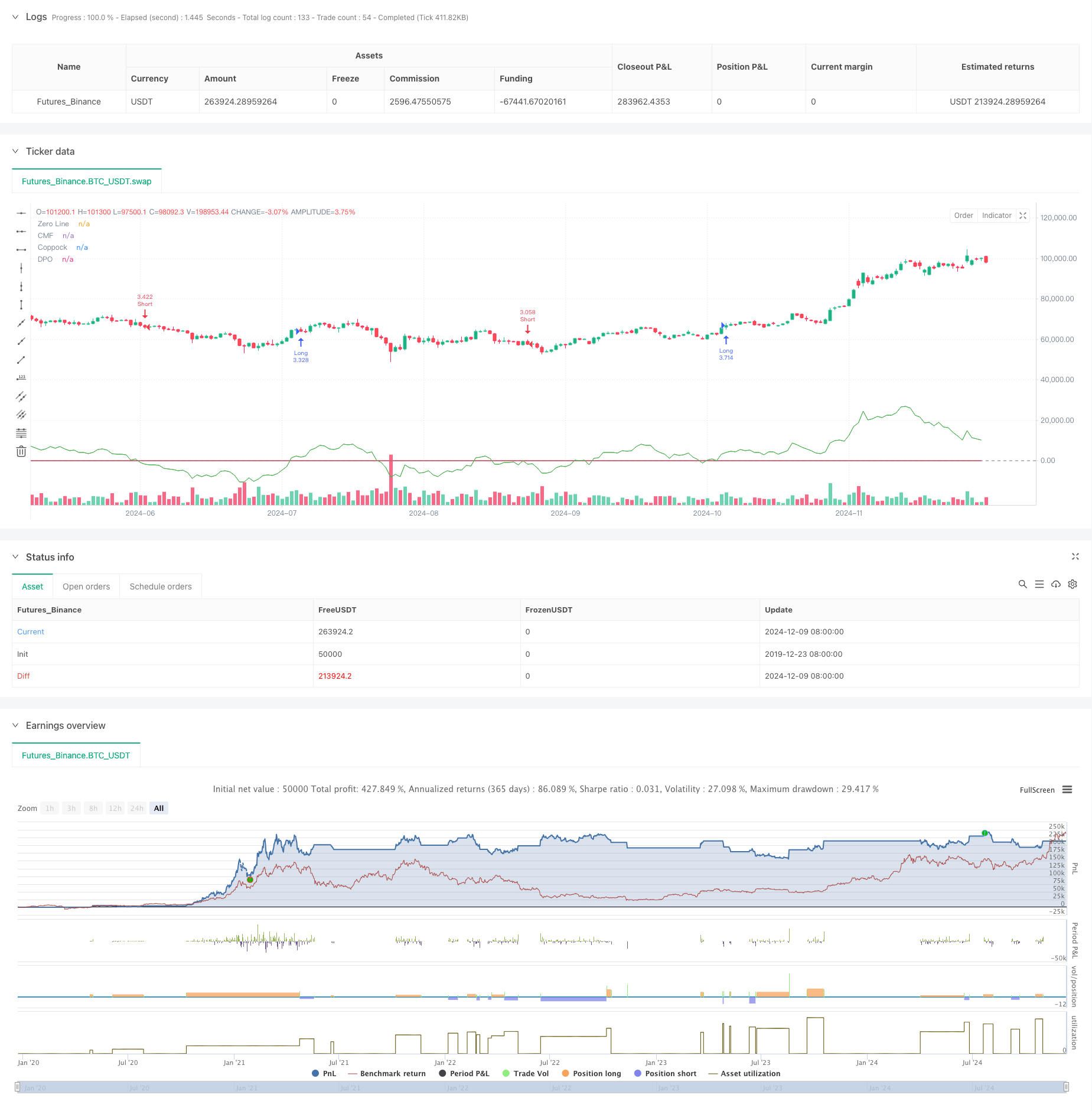

Tổng quan

Đây là một chiến lược theo dõi xu hướng tự điều chỉnh dựa trên nhiều bộ chỉ số kỹ thuật, có thể tự động điều chỉnh các tham số theo các đặc điểm thị trường khác nhau. Chiến lược tổng hợp sử dụng chỉ số dòng tiền ((CMF), chỉ số biến động giá theo xu hướng ((DPO) và chỉ số Coppock để nắm bắt xu hướng thị trường và điều chỉnh yếu tố biến động để phù hợp với các đặc điểm của thị trường khác nhau. Chiến lược có hệ thống quản lý vị trí và kiểm soát rủi ro hoàn chỉnh, có thể điều chỉnh quy mô giao dịch theo động thái biến động của thị trường.

Nguyên tắc chiến lược

Lý luận cốt lõi của chiến lược là xác nhận xu hướng và thời gian giao dịch bằng cách kết hợp nhiều chỉ số. Cụ thể:

- Sử dụng chỉ số CMF để đo lường dòng tiền và cảm xúc của thị trường

- Nhìn vào các biến động giá ngắn hạn và trung hạn, loại bỏ tác động của xu hướng dài hạn thông qua chỉ số DPO

- Sử dụng chỉ số Coppock được cải tiến để nắm bắt các điểm thay đổi xu hướng

- Một tín hiệu giao dịch được tạo ra khi ba chỉ số được xác nhận chung

- Định vị dừng lỗ thông qua ATR động

- Tự động điều chỉnh các tham số tỷ lệ đòn bẩy và tỷ lệ biến động theo các đặc điểm thị trường khác nhau (thị trường chứng khoán, ngoại hối, tương lai)

Lợi thế chiến lược

- Multi-Meter Cross-Verification có thể lọc các tín hiệu giả hiệu quả

- Khả năng thích ứng với các môi trường thị trường khác nhau

- Hệ thống quản lý vị trí tốt, giữ vị trí theo biến động của tỷ lệ biến động

- Có cơ chế ngăn chặn thiệt hại, kiểm soát rủi ro và bảo vệ lợi nhuận

- Hỗ trợ giao dịch đồng thời nhiều giống, phân tán rủi ro

- Logic giao dịch rõ ràng, dễ bảo trì và tối ưu hóa

Rủi ro chiến lược

- Hệ thống đa chỉ số có thể bị tụt hậu, bỏ lỡ cơ hội trong thời gian nhanh chóng

- Tối ưu hóa tham số quá mức có thể dẫn đến quá phù hợp

- Có thể có tín hiệu sai khi thị trường chuyển đổi.

- Thiết lập dừng lỗ quá chặt có thể dẫn đến dừng lỗ thường xuyên

- Chi phí giao dịch ảnh hưởng đến lợi nhuận chiến lược Các biện pháp quản lý rủi ro được đề xuất như sau:

- Kiểm tra hiệu lực của tham số thường xuyên

- Theo dõi thực tế về hoạt động của các vị trí

- Kiểm soát đòn bẩy hợp lý

- Thiết lập giới hạn rút tối đa

Hướng tối ưu hóa chiến lược

- Giới thiệu các phán đoán về trạng thái biến động của thị trường, sử dụng các tham số khác nhau trong các môi trường biến động khác nhau

- Thêm nhiều chỉ số nhận diện đặc điểm thị trường, cải thiện khả năng thích ứng chiến lược

- Tối ưu hóa cơ chế dừng lỗ, có thể xem xét sử dụng dừng di động

- Phát triển hệ thống tối ưu hóa tham số tự động, điều chỉnh tham số thường xuyên

- Thêm mô-đun phân tích chi phí giao dịch

- Tham gia cơ chế cảnh báo trước rủi ro

Tóm tắt

Chiến lược này là một hệ thống theo dõi xu hướng hoàn chỉnh hơn, kiểm soát rủi ro tốt trong khi đảm bảo lợi nhuận thông qua phối hợp đa chỉ số và cơ chế kiểm soát rủi ro. Chiến lược có khả năng mở rộng mạnh mẽ, có rất nhiều không gian tối ưu hóa.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Market Adaptive Trading Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters

i_market_type = input.string("Crypto", "Market Type", options=["Forex", "Crypto", "Futures"])

i_risk_percent = input.float(1, "Risk Per Trade (%)", minval=0.1, maxval=100, step=0.1)

i_volatility_adjustment = input.float(1.0, "Volatility Adjustment", minval=0.1, maxval=5.0, step=0.1)

i_max_position_size = input.float(5.0, "Max Position Size (%)", minval=1.0, maxval=100.0, step=1.0)

i_max_open_trades = input.int(3, "Max Open Trades", minval=1, maxval=10)

// Indicator Parameters

i_cmf_length = input.int(20, "CMF Length", minval=1)

i_dpo_length = input.int(21, "DPO Length", minval=1)

i_coppock_short = input.int(11, "Coppock Short ROC", minval=1)

i_coppock_long = input.int(14, "Coppock Long ROC", minval=1)

i_coppock_wma = input.int(10, "Coppock WMA", minval=1)

i_atr_length = input.int(14, "ATR Length", minval=1)

// Market-specific Adjustments

volatility_factor = i_market_type == "Forex" ? 0.1 : i_market_type == "Futures" ? 1.5 : 1.0

volatility_factor *= i_volatility_adjustment

leverage = i_market_type == "Forex" ? 100.0 : i_market_type == "Futures" ? 20.0 : 3.0

// Calculate Indicators

mf_multiplier = ((close - low) - (high - close)) / (high - low)

mf_volume = mf_multiplier * volume

cmf = ta.sma(mf_volume, i_cmf_length) / ta.sma(volume, i_cmf_length)

dpo_offset = math.floor(i_dpo_length / 2) + 1

dpo = close - ta.sma(close, i_dpo_length)[dpo_offset]

roc1 = ta.roc(close, i_coppock_short)

roc2 = ta.roc(close, i_coppock_long)

coppock = ta.wma(roc1 + roc2, i_coppock_wma)

atr = ta.atr(i_atr_length)

// Define Entry Conditions

long_condition = cmf > 0 and dpo > 0 and coppock > 0 and ta.crossover(coppock, 0)

short_condition = cmf < 0 and dpo < 0 and coppock < 0 and ta.crossunder(coppock, 0)

// Calculate Position Size

account_size = strategy.equity

risk_amount = math.min(account_size * (i_risk_percent / 100), account_size * (i_max_position_size / 100))

position_size = (risk_amount / (atr * volatility_factor)) * leverage

// Execute Trades

if (long_condition and strategy.opentrades < i_max_open_trades)

sl_price = close - (atr * 2 * volatility_factor)

tp_price = close + (atr * 3 * volatility_factor)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Long Exit", "Long", stop=sl_price, limit=tp_price)

if (short_condition and strategy.opentrades < i_max_open_trades)

sl_price = close + (atr * 2 * volatility_factor)

tp_price = close - (atr * 3 * volatility_factor)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Short Exit", "Short", stop=sl_price, limit=tp_price)

// Plot Indicators

plot(cmf, color=color.blue, title="CMF")

plot(dpo, color=color.green, title="DPO")

plot(coppock, color=color.red, title="Coppock")

hline(0, "Zero Line", color=color.gray)

// Alerts

alertcondition(long_condition, title="Long Entry", message="Potential Long Entry Signal")

alertcondition(short_condition, title="Short Entry", message="Potential Short Entry Signal")

// // Performance reporting

// if barstate.islastconfirmedhistory

// label.new(bar_index, high, text="Strategy Performance:\nTotal Trades: " + str.tostring(strategy.closedtrades) +

// "\nWin Rate: " + str.tostring(strategy.wintrades / strategy.closedtrades * 100, "#.##") + "%" +

// "\nProfit Factor: " + str.tostring(strategy.grossprofit / strategy.grossloss, "#.##"))