Chiến lược giao dịch định lượng

Tác giả:ChaoZhang, Ngày: 2024-12-13 10:37:00Tags:WPRRSI

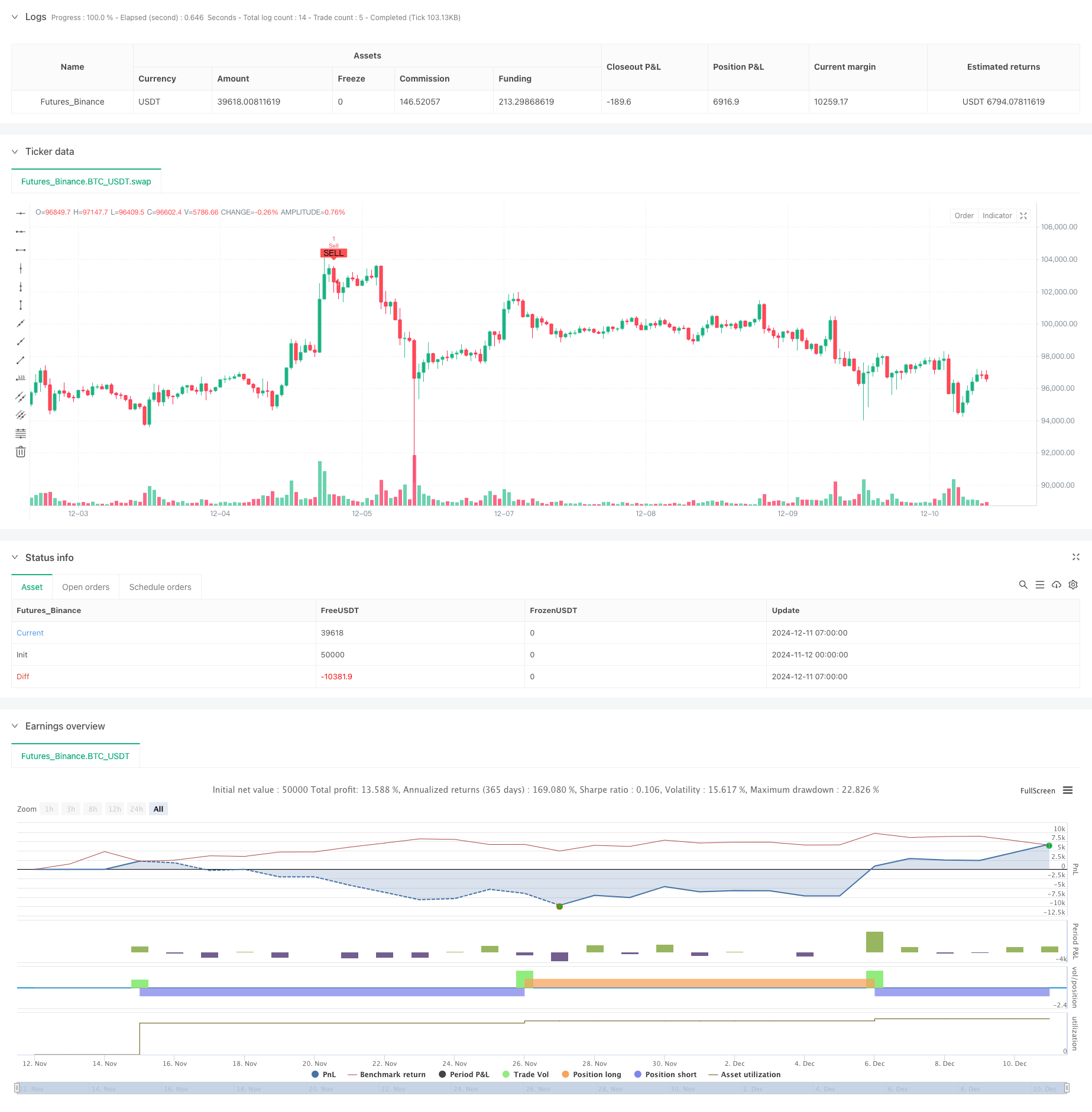

Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên xác nhận đột phá đà tăng gấp đôi bằng cách sử dụng Williams %R và Chỉ số sức mạnh tương đối (RSI). Chiến lược xác định tín hiệu giao dịch thông qua sự đột phá chéo của hai chỉ số đà tăng, làm giảm hiệu quả nguy cơ đột phá sai. Nó tìm kiếm các cơ hội giao dịch trong các khu vực mua quá mức và bán quá mức, cải thiện độ chính xác giao dịch thông qua xác nhận lẫn nhau của cả hai chỉ số.

Nguyên tắc chiến lược

Chiến lược này sử dụng Williams %R 30 giai đoạn và RSI 7 giai đoạn như các chỉ số chính. Một tín hiệu mua được kích hoạt khi Williams %R vượt trên -80 và RSI đồng thời vượt trên 20; một tín hiệu bán được tạo ra khi Williams %R vượt dưới -20 và RSI đồng thời vượt dưới 80. Cơ chế xác nhận kép này lọc hiệu quả các tín hiệu sai tiềm ẩn từ các chỉ số duy nhất. Chiến lược thực hiện tính toán thủ công của Williams %R bằng cách tính toán giá cao nhất và thấp nhất trong giai đoạn cho các giá chỉ số chính xác hơn.

Ưu điểm chiến lược

- Cơ chế xác nhận hai lần cải thiện đáng kể độ tin cậy của tín hiệu giao dịch

- Giao dịch trong khu vực mua quá mức và bán quá mức cung cấp tỷ lệ thắng cao hơn và tiềm năng lợi nhuận

- Các thông số chỉ số có thể được điều chỉnh linh hoạt cho các điều kiện thị trường khác nhau

- Chiến lược logic là đơn giản và rõ ràng, dễ hiểu và duy trì

- Tính toán bằng tay các giá trị chỉ số cung cấp tiềm năng tối ưu hóa lớn hơn

Rủi ro chiến lược

- Có thể tạo ra tín hiệu giao dịch quá mức trên các thị trường khác nhau

- Cơ chế xác nhận hai lần có thể dẫn đến điểm nhập cảnh chậm trễ một chút

- Các ngưỡng mua quá mức và bán quá mức cố định có thể cần phải điều chỉnh trong môi trường thị trường khác nhau

- RSI ngắn hạn có thể nhạy cảm với biến động giá

- Chi phí giao dịch cần được xem xét cho lợi nhuận chiến lược

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các bộ lọc xu hướng để tránh giao dịch chống xu hướng trong các thị trường xu hướng mạnh

- Thêm các cơ chế dừng lỗ để bảo vệ lợi nhuận hiện có

- Phát triển các phương pháp tính toán ngưỡng mua quá mức và bán quá mức thích nghi

- Tối ưu hóa các kết hợp tham số thời gian cho Williams % R và RSI

- Xem xét thêm các chỉ số âm lượng như tín hiệu xác nhận phụ trợ

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch mạnh mẽ thông qua sự phối hợp của Williams %R và RSI. Cơ chế xác nhận đà tăng gấp đôi có hiệu quả làm giảm rủi ro tín hiệu sai, trong khi giao dịch trong khu vực mua quá nhiều và bán quá nhiều mang lại tiềm năng lợi nhuận tốt. Thông qua kiểm soát rủi ro thích hợp và tối ưu hóa liên tục, chiến lược có thể duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Williams %R + RSI Strategy", overlay=true)

// Inputs for Williams %R

wpr_length = input.int(30, title="Williams %R Length", minval=1)

wpr_upper = input.int(-20, title="Williams %R Upper Band", minval=-100, maxval=0)

wpr_lower = input.int(-80, title="Williams %R Lower Band", minval=-100, maxval=0)

// Inputs for RSI

rsi_length = input.int(7, title="RSI Length", minval=1)

rsi_upper = input.int(80, title="RSI Upper Band", minval=0, maxval=100)

rsi_lower = input.int(20, title="RSI Lower Band", minval=0, maxval=100)

// Calculate Williams %R Manually

highest_high = ta.highest(high, wpr_length)

lowest_low = ta.lowest(low, wpr_length)

wpr = ((highest_high - close) / (highest_high - lowest_low)) * -100

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry and Exit Conditions

longCondition = ta.crossover(wpr, wpr_lower) and ta.crossover(rsi, rsi_lower)

shortCondition = ta.crossunder(wpr, wpr_upper) and ta.crossunder(rsi, rsi_upper)

// Plot Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy Entry and Exit

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

- Chiến lược kim tự tháp thông minh đa chỉ số

- Xu hướng biến động phạm vi thích nghi sau chiến lược giao dịch

- Chiến lược thay đổi hướng RSI

- Chỉ số sức mạnh tương đối - Sự khác biệt - Libertus

- Chiến lược giao dịch đảo ngược tần số cao dựa trên chỉ số RSI động lực

- Chiến lược RSI Momentum Divergence Breakout

- Chiến lược chỉ số sức mạnh tương đối của RSI

- RSI Dynamic Range Reversal Quantitative Strategy với Mô hình tối ưu hóa biến động

- RSI + Chiến lược giao dịch theo xu hướng siêu xu hướng

- RSI chiến lược đánh giá

- Xu hướng hợp tác đa chỉ số sau chiến lược với hệ thống dừng lỗ động

- Bollinger Bands Momentum Breakout Xu hướng thích nghi sau chiến lược

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Hệ thống theo dõi tín hiệu giao dịch định lượng và tối ưu hóa chiến lược đa lối ra

- Đường trung bình động kép và xu hướng kết hợp MACD theo hệ thống giao dịch thông minh lợi nhuận động

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

- Chiến lược định lượng tham gia EMA Động thái chéo

- Chiến lược định lượng quản lý rủi ro giao thoa xu hướng đa sóng

- Xu hướng Stochastic EMA kép sau chiến lược giao dịch

- Xu hướng năng động sau chiến lược chéo trung bình động nhiều thời gian

- Chiến lược chéo xu hướng động lực MACD-RSI với Mô hình quản lý rủi ro

- EMA đa thời kỳ chéo với RSI Momentum và ATR dựa trên xu hướng biến động theo chiến lược

- Chiến lược chéo EMA kép với kiểm soát rủi ro-lợi nhuận thông minh

- Hệ thống tín hiệu đầu tư dài hạn dựa trên chỉ số EMA và SMA

- Bước đột phá cao trong lịch sử với xu hướng lọc trung bình di chuyển hàng tháng Theo chiến lược

- Chiến lược giao dịch theo xu hướng giá đa cân bằng và đảo ngược

- Chỉ số biến động động (VIDYA) với chiến lược đảo ngược theo xu hướng ATR

- Chiến lược giao dịch thích nghi đa chỉ số dựa trên RSI, MACD và khối lượng

- Chiến lược giao dịch tự động dựa trên mô hình giá

- Xu hướng ATR năng động theo chiến lược dựa trên sự phá vỡ hỗ trợ