Chiến lược thoát khỏi khoảng cách giá trị hợp lý nhiều khung thời gian với kiểm tra hậu quả lịch sử

Tác giả:ChaoZhang, Ngày: 2025-01-17 14:45:10Tags:FVGBOSHTFRRSL

Tổng quan chiến lược

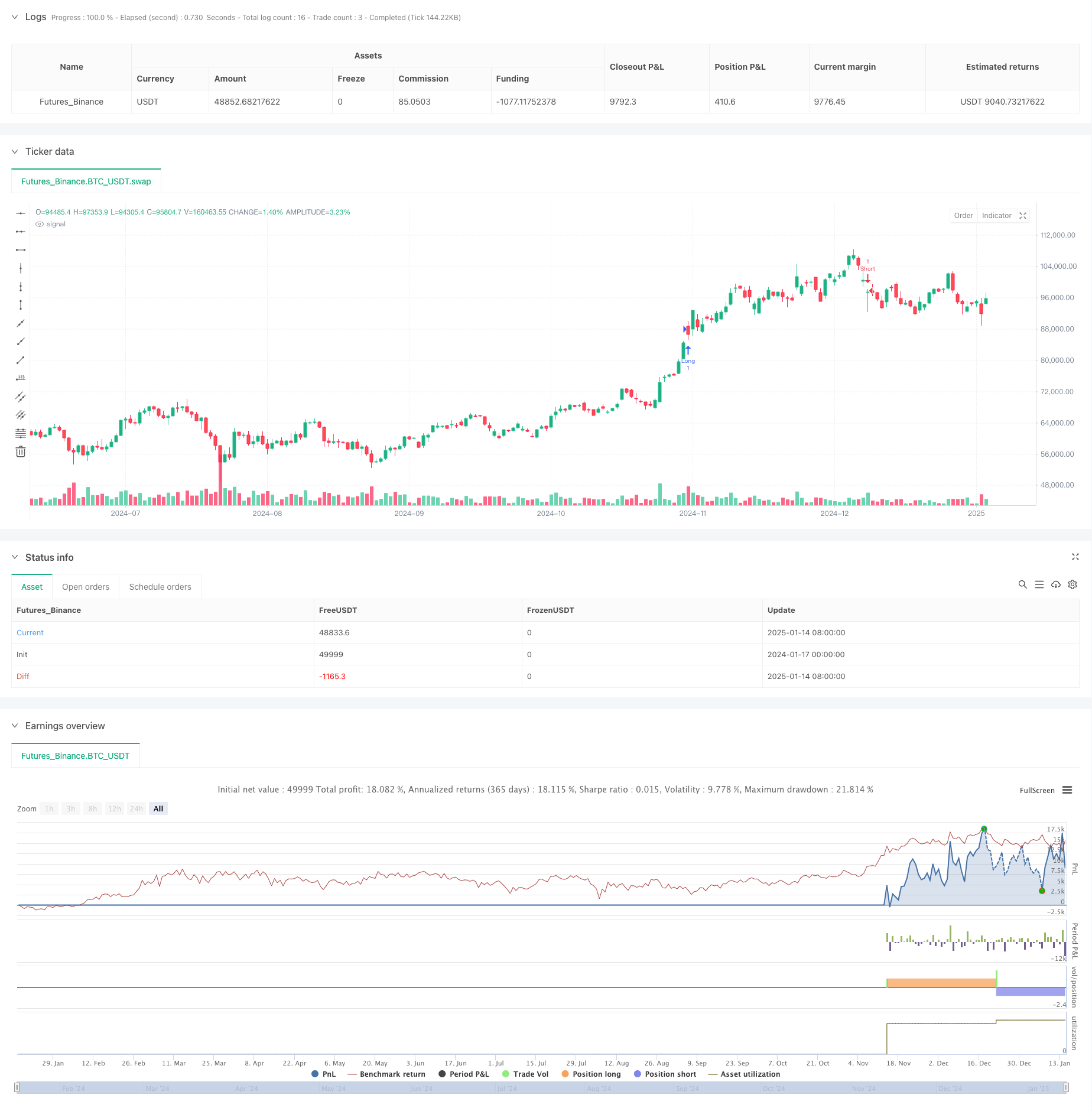

Chiến lược này là một hệ thống giao dịch toàn diện kết hợp phân tích nhiều khung thời gian, Khoảng cách giá trị hợp lý (FVG) và Phá vỡ cấu trúc (BOS). Nó xác định các mục giao dịch tiềm năng bằng cách phát hiện sự đột phá cấu trúc trong các khung thời gian cao hơn trong khi tìm kiếm các cơ hội khoảng cách giá trị hợp lý trong các khung thời gian thấp hơn. Chiến lược cũng kết hợp hệ thống quản lý rủi ro với cài đặt dừng lỗ và lấy lợi nhuận tự động.

Nguyên tắc chiến lược

Lý thuyết cốt lõi được xây dựng trên ba trụ cột chính: Thứ nhất, nó sử dụng khung thời gian cao hơn (thất định 1 giờ hoặc cao hơn) để xác định Break of Structure (BOS), cung cấp khung cơ bản cho hướng giao dịch. Thứ hai, nó tìm kiếm Khoảng cách giá trị hợp lý (FVG) trên các khung thời gian thấp hơn, chỉ ra sự mất cân bằng nguồn cung-nhu cầu tiềm ẩn trong các khu vực đó. Cuối cùng, nó kết hợp các điều kiện này với vị trí giá hiện tại để kích hoạt tín hiệu giao dịch khi giá ở vị trí thuận lợi. Hệ thống quản lý rủi ro thông qua tỷ lệ rủi ro-lợi nhuận và các yếu tố dừng lỗ.

Ưu điểm chiến lược

- Phân tích đa chiều: Kết hợp phân tích nhiều khung thời gian để tăng độ tin cậy tín hiệu.

- Quản lý rủi ro toàn diện: Các thiết lập rủi ro-lợi nhuận tích hợp và các cơ chế kiểm soát dừng lỗ đảm bảo quản lý rủi ro rõ ràng cho mỗi giao dịch.

- Phản hồi trực quan: Chiến lược cung cấp phản hồi trực quan rõ ràng bao gồm hiển thị hộp FVG và các dấu hiệu cơ hội thương mại tiềm năng.

- Khả năng thích nghi cao: Thông qua điều chỉnh tham số, chiến lược có thể thích nghi với các điều kiện thị trường và phong cách giao dịch khác nhau.

Rủi ro chiến lược

- Nguy cơ phá vỡ sai: Các thị trường có thể hiển thị các sự phá vỡ sai dẫn đến các tín hiệu giao dịch không chính xác.

- Sự chậm trễ tín hiệu: Do sử dụng dữ liệu khung thời gian cao hơn, có thể có sự chậm trễ tín hiệu.

- Rủi ro biến động thị trường: Trong thời gian biến động cao, sự hình thành FVG có thể không ổn định. Có thể được giải quyết bằng cách điều chỉnh thời gian quan sát FVG.

Hướng dẫn tối ưu hóa chiến lược

- Bộ lọc tín hiệu: Thêm cơ chế xác nhận âm lượng để xác nhận tín hiệu chỉ khi được hỗ trợ bởi âm lượng.

- Các thông số động: Điều chỉnh năng động tỷ lệ rủi ro-lợi nhuận và yếu tố dừng lỗ dựa trên sự biến động của thị trường.

- Trình lọc xu hướng: Thêm các chỉ số xác định xu hướng để chỉ có các vị trí theo hướng xu hướng.

- Bộ lọc thời gian: Thêm bộ lọc phiên giao dịch để tránh giao dịch trong thời gian thị trường bất lợi.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh thông qua việc sử dụng toàn diện phân tích nhiều khung thời gian, sự đột phá cấu trúc giá và khoảng cách giá trị hợp lý.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("ICT Strategy with Historical Backtest", overlay=true)

// === Настройки ===

tf = input.timeframe("60", title="Higher Timeframe (1H or above)") // Таймфрейм для анализа BOS

fvg_length = input(3, title="FVG Lookback Length") // Длина для поиска FVG

risk_reward = input(2, title="Risk-Reward Ratio") // Риск-вознаграждение

show_fvg_boxes = input(true, title="Show FVG Boxes") // Показывать FVG

stop_loss_factor = input.float(1.0, title="Stop Loss Factor") // Множитель для стоп-лосса

// === Переменные для анализа ===

var float bos_high = na

var float bos_low = na

// Получаем данные с более старшего таймфрейма

htf_high = request.security(syminfo.tickerid, tf, high)

htf_low = request.security(syminfo.tickerid, tf, low)

htf_close = request.security(syminfo.tickerid, tf, close)

// Определение BOS (Break of Structure) на старшем таймфрейме

bos_up = ta.highest(htf_high, fvg_length) > ta.highest(htf_high[1], fvg_length)

bos_down = ta.lowest(htf_low, fvg_length) < ta.lowest(htf_low[1], fvg_length)

// Обновляем уровни BOS

if (bos_up)

bos_high := ta.highest(htf_high, fvg_length)

if (bos_down)

bos_low := ta.lowest(htf_low, fvg_length)

// === Определение FVG (Fair Value Gap) ===

fvg_up = low > high[1] and low[1] > high[2]

fvg_down = high < low[1] and high[1] < low[2]

// Визуализация FVG (Fair Value Gap)

// if (show_fvg_boxes)

// if (fvg_up)

// box.new(left=bar_index[1], top=high[1], right=bar_index, bottom=low, bgcolor=color.new(color.green, 90), border_color=color.green)

// if (fvg_down)

// box.new(left=bar_index[1], top=high, right=bar_index, bottom=low[1], bgcolor=color.new(color.red, 90), border_color=color.red)

// === Логика сделок ===

// Условия для входа в Лонг

long_condition = bos_up and fvg_up and close < bos_high

if (long_condition)

strategy.entry("Long", strategy.long, stop=low * stop_loss_factor, limit=low + (high - low) * risk_reward)

// Условия для входа в Шорт

short_condition = bos_down and fvg_down and close > bos_low

if (short_condition)

strategy.entry("Short", strategy.short, stop=high * stop_loss_factor, limit=high - (high - low) * risk_reward)

// === Надписи для прогнозируемых сделок ===

if (long_condition)

label.new(bar_index, low, text="Potential Long", color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

if (short_condition)

label.new(bar_index, high, text="Potential Short", color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Chiến lược đột phá cấu trúc thông minh ICT tích hợp tín hiệu động đa thời gian

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Phá vỡ cấu trúc xu hướng với khối lệnh và chiến lược chênh lệch giá trị hợp lý

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Chiến lược chéo EMA kép với kiểm soát rủi ro-lợi nhuận thông minh

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

- Chiến lược theo dõi đa xu hướng và cấu trúc

- Chiến lược giao dịch định lượng đa chỉ số

- Chiến lược kênh Keltner

- Machine Learning Adaptive SuperTrend Chiến lược giao dịch định lượng

- Dynamic WaveTrend và Chiến lược giao dịch định lượng tích hợp Fibonacci

- Xu hướng EMA dựa trên lệnh dừng biến động sau chiến lược giao dịch

- Định hướng Multi-EMA theo chiến lược với bộ lọc biến động động động

- Xu hướng EMA ba sau chiến lược giao dịch định lượng đa chỉ số

- Xu hướng cuối năm sau chiến lược giao dịch đà tăng ((60 ngày MA Breakout)

- Xu hướng đa chỉ số theo sau với RSI Chiến lược giao dịch định lượng mua/bán quá nhiều

- Chiến lược giao dịch kênh giá hiệu quả dựa trên đột phá 15 phút

- Xu hướng QQE năng động theo với Chiến lược giao dịch định lượng quản lý rủi ro

- Chiến lược giao dịch xác nhận xu hướng kép dựa trên đường trung bình động và mô hình bên ngoài thanh

- Xu hướng năng động sau chiến lược tăng cường gấp ba lần SuperTrend

- RSI Dynamic Breakout Retracement Chiến lược giao dịch

- Chiến lược theo dõi xu hướng T3 kép tối ưu

- Chiến lược đột phá động lượng kênh Donchian đa điều kiện

- Chỉ số kỹ thuật đa thời gian Chiến lược hệ thống giao dịch năng động

- Động lực hỗ trợ kháng cự & Bollinger Bands Chiến lược chéo đa chỉ số

- Chiến lược giao dịch xác nhận xu hướng đột phá giá đám mây Ichimoku đa chiều

- Chiến lược giao dịch theo xu hướng RSI thần kinh năng động