Chiến lược giao dịch xác nhận xu hướng đa chỉ số tiên tiến

Tác giả:ChaoZhang, Ngày: 2025-01-17 16:33:07Tags:EMAATRSMA

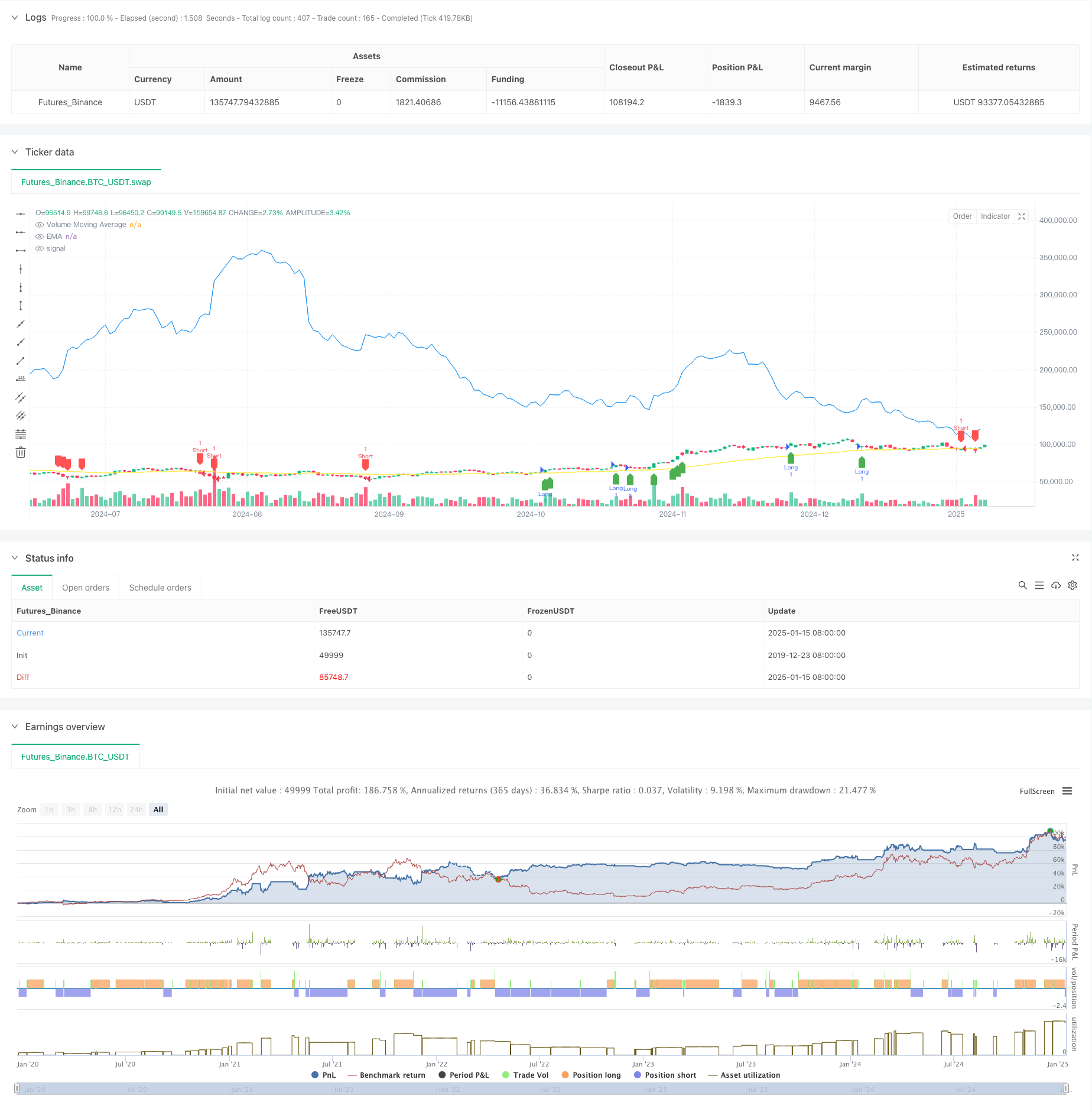

Tổng quan

Đây là một chiến lược giao dịch định lượng tiên tiến kết hợp giữa Mức trung bình chuyển động nhân tố (EMA), xác nhận khối lượng và phạm vi thực tế trung bình (ATR). Chiến lược đạt được việc nắm bắt xu hướng thị trường chính xác thông qua nhiều chỉ số kỹ thuật, tăng độ tin cậy giao dịch thông qua xác nhận khối lượng và thực hiện một hệ thống quản lý rủi ro toàn diện bằng cách sử dụng mức dừng lỗ và lấy lợi nhuận dựa trên ATR năng động.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm ba thành phần chính: 1. Xác định xu hướng: Sử dụng EMA ((50) làm chỉ số xu hướng chính. Xu hướng tăng được xác định khi giá vượt trên EMA và ngược lại. 2. xác nhận khối lượng: tính toán trung bình động khối lượng 20 giai đoạn, yêu cầu khối lượng hiện tại vượt quá cả 1,5 lần khối lượng động và khối lượng của giai đoạn trước để đảm bảo sự tham gia thị trường đầy đủ. 3. Quản lý rủi ro: Đặt động mức dừng lỗ và lấy lợi nhuận dựa trên ATR 14 giai đoạn. Stop-loss được đặt ở mức 2x ATR và lấy lợi nhuận ở mức 3x ATR, cân bằng bảo vệ vốn với tiềm năng phát triển xu hướng.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều lần: Việc xác nhận hai lần thông qua xu hướng và khối lượng cải thiện đáng kể độ tin cậy của tín hiệu.

- Quản lý rủi ro năng động: Các thiết lập dừng lỗ và lấy lợi nhuận năng động dựa trên ATR thích nghi tốt hơn với những thay đổi về biến động thị trường.

- Năng lực linh hoạt cao: Các tham số chiến lược có thể được điều chỉnh cho các điều kiện thị trường khác nhau, cung cấp khả năng thích nghi mạnh mẽ.

- Hiển thị rõ ràng: Chiến lược cung cấp hiển thị tín hiệu đồ họa rõ ràng để đánh giá trực quan.

Rủi ro chiến lược

- Nguy cơ đảo ngược xu hướng: EMA có thể tạo ra các tín hiệu chậm trong thời gian biến động thị trường nghiêm trọng.

- Phá vỡ khối lượng sai: khối lượng lớn có thể chỉ ra sự phá vỡ sai trong điều kiện thị trường nhất định.

- Phạm vi dừng lỗ: Các thiết lập dừng lỗ 2x ATR có thể quá rộng trong một số trường hợp và có thể cần điều chỉnh.

Hướng dẫn tối ưu hóa chiến lược

- giới thiệu chỉ số sức mạnh xu hướng: Xem xét thêm ADX hoặc các chỉ số tương tự để cải thiện độ chính xác xác xác định xu hướng.

- Tối ưu hóa lọc khối lượng: Thực hiện các phương pháp phân tích khối lượng phức tạp hơn như OBV hoặc trung bình động theo khối lượng.

- Cải thiện cơ chế dừng lỗ: Xem xét thêm các điểm dừng hoặc các phương pháp dừng lỗ dựa trên hỗ trợ / kháng cự.

- Thêm lọc thời gian: Thực hiện các bộ lọc thời gian giao dịch để tránh các tín hiệu sai trong thời gian hoạt động thị trường thấp.

Tóm lại

Chiến lược này thiết lập một hệ thống giao dịch hợp lý nghiêm ngặt thông qua việc sử dụng toàn diện nhiều chỉ số kỹ thuật. Sức mạnh cốt lõi của nó nằm trong nhiều cơ chế xác nhận và quản lý rủi ro năng động, trong khi phải chú ý đến các rủi ro như đảo ngược xu hướng và phá vỡ khối lượng sai. Thông qua tối ưu hóa và tinh chỉnh liên tục, chiến lược này cho thấy hứa hẹn cải thiện hiệu suất trong giao dịch thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Enhanced Volume + Trend Strategy", overlay=true)

// Inputs

emaLength = input.int(50, title="EMA Length")

atrLength = input.int(14, title="ATR Length")

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss")

atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit")

volLength = input.int(20, title="Volume Moving Average Length")

volMultiplier = input.float(1.5, title="Volume Multiplier (Relative to Previous Volume)")

// Trend Detection using EMA

ema = ta.ema(close, emaLength)

// ATR Calculation for Stop Loss/Take Profit

atr = ta.atr(atrLength)

// Volume Moving Average

volMA = ta.sma(volume, volLength)

// Additional Volume Condition (Current Volume > Previous Volume + Multiplier)

volCondition = volume > volMA * volMultiplier and volume > volume[1]

// Entry Conditions based on Trend (EMA) and Volume (Volume Moving Average)

longCondition = close > ema and volCondition

shortCondition = close < ema and volCondition

// Stop Loss and Take Profit Levels

longStopLoss = close - (atr * atrMultiplierSL)

longTakeProfit = close + (atr * atrMultiplierTP)

shortStopLoss = close + (atr * atrMultiplierSL)

shortTakeProfit = close - (atr * atrMultiplierTP)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", stop=shortStopLoss, limit=shortTakeProfit)

// Plotting EMA

plot(ema, color=color.yellow, title="EMA")

// Plot Volume Moving Average

plot(volMA, color=color.blue, title="Volume Moving Average")

// Signal Visualizations

plotshape(series=longCondition, color=color.green, style=shape.labelup, location=location.belowbar, title="Buy Signal")

plotshape(series=shortCondition, color=color.red, style=shape.labeldown, location=location.abovebar, title="Sell Signal")

- Black Swan Volatility và Moving Average Crossover Momentum Tracking Chiến lược

- Chiến lược giao dịch đám mây Ichimoku đa khung thời gian tiên tiến với phân tích đa chiều năng động

- Mẫu cảnh báo ML

- Triple Bottom Rebound Momentum Chiến lược đột phá

- Định dạng vị trí thích nghi động đa chỉ số với chiến lược biến động ATR

- Chiến lược giao dịch biến động đa chỉ số RSI-EMA-ATR

- SSL lai

- EMA, SMA, CCI, ATR, Perfect Order Moving Average Chiến lược với Trend Magic Indicator Hệ thống giao dịch tự động

- Chiến lược định lượng chéo đa chỉ số xu hướng động lực

- Phân tích xu hướng đa chiều với chiến lược quản lý dừng động dựa trên ATR

- Hệ thống chiến lược định lượng xu hướng động lực hai chỉ số năng động

- Phân tích xu hướng đa chiều với chiến lược quản lý dừng động dựa trên ATR

- Chiến lược giao dịch đảo ngược Bollinger Bands thích nghi

- Chiến lược giao dịch xu hướng đa tín hiệu với đường trung bình di chuyển kép-RSI

- Chiến lược giao dịch theo xu hướng thích nghi và nhiều xác nhận

- Hệ thống EMA năng động kết hợp với chỉ số RSI Momentum cho chiến lược giao dịch nội ngày tối ưu

- Chỉ số đa kỹ thuật Xu hướng động lực chéo theo chiến lược

- Điều chỉnh dừng lỗ động xu hướng thanh voi theo chiến lược

- Chiến lược động lực xu hướng RSI hai giai đoạn với hệ thống quản lý vị trí kim tự tháp

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Xu hướng EMA với chiến lược giao dịch đột phá số tròn

- Chiến lược giao dịch định lượng RSI năng động với Crossover đa đường trung bình động

- Chiến lược vượt qua chỉ số RSI xu hướng động