Chiến lược giao dịch đảo ngược Bollinger Bands thích nghi

Tác giả:ChaoZhang, Ngày: 2025-01-17 16:37:52Tags:BBANDSSMARRRSL/TP

Tổng quan

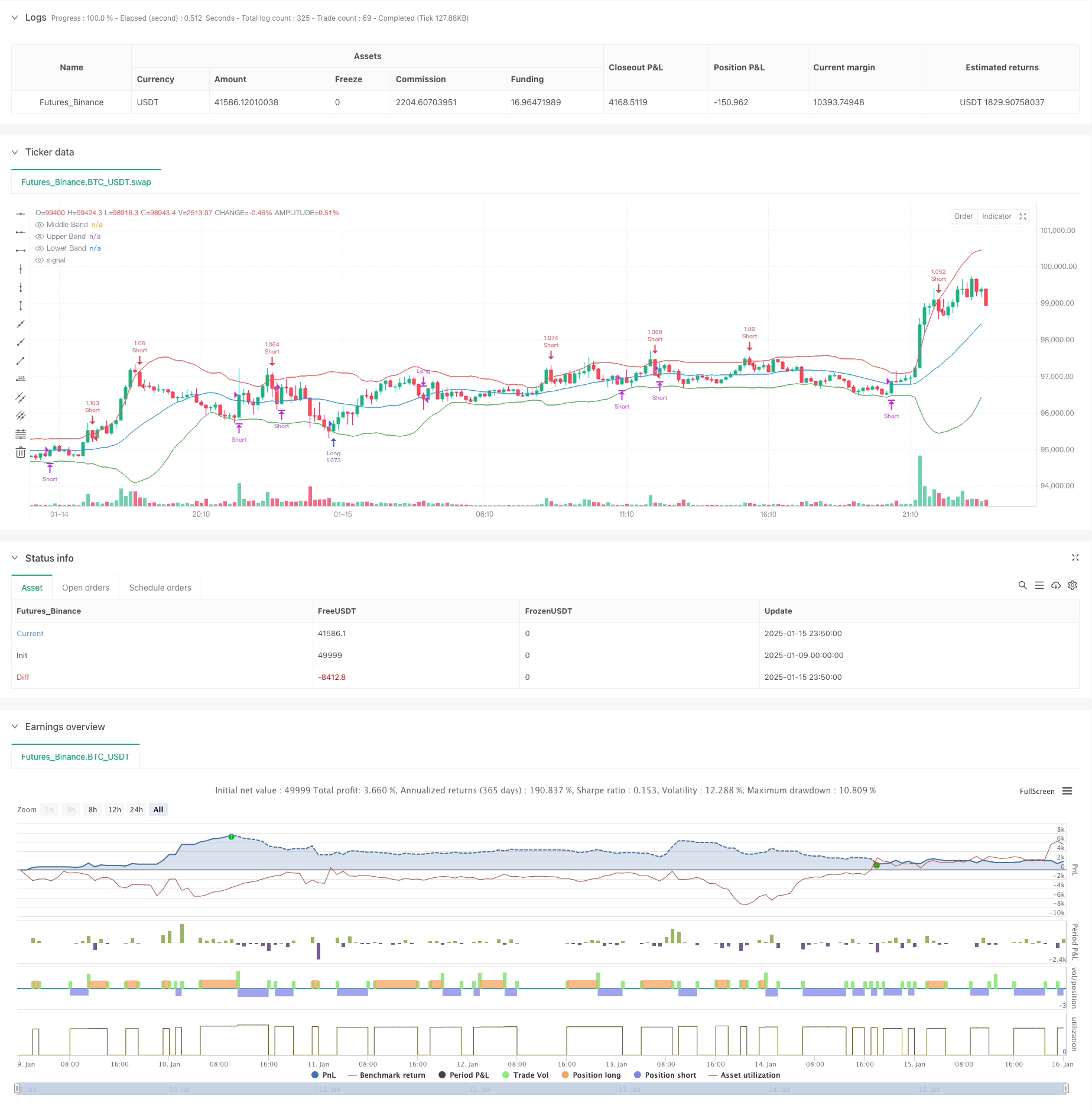

Chiến lược này là một hệ thống giao dịch đảo ngược trung bình thích nghi dựa trên chỉ số Bollinger Bands. Nó nắm bắt các cơ hội mua quá mức và bán quá mức bằng cách theo dõi các giao dịch chéo giá với Bollinger Bands, giao dịch theo nguyên tắc đảo ngược trung bình. Chiến lược này kết hợp các cơ chế quản lý rủi ro và quy mô vị trí năng động, phù hợp với nhiều thị trường và khung thời gian.

Nguyên tắc chiến lược

Lý thuyết cốt lõi dựa trên các điểm sau: 1. Sử dụng trung bình động 20 giai đoạn như dải giữa, với 2 độ lệch chuẩn cho dải trên và dưới. 2. Mở các vị trí dài khi giá phá vỡ dưới dải dưới ( tín hiệu bán quá mức). 3. Mở các vị trí ngắn khi giá phá vỡ trên dải trên ( tín hiệu mua quá mức). 4. Lấy lợi nhuận khi giá quay trở lại dải giữa. 5. Thiết lập 1% dừng lỗ và 2% lấy lợi nhuận, đạt tỷ lệ rủi ro-lợi nhuận 2: 1. 6. Sử dụng kích thước vị trí dựa trên tỷ lệ phần trăm, đầu tư 1% vốn hóa tài khoản cho mỗi giao dịch.

Ưu điểm chiến lược

- Chọn chỉ số khoa học - Bollinger Bands kết hợp thông tin xu hướng và biến động, xác định hiệu quả điều kiện thị trường.

- Quản lý rủi ro toàn diện - Sử dụng tỷ lệ rủi ro-lợi nhuận cố định và dừng dựa trên tỷ lệ phần trăm để kiểm soát rủi ro hiệu quả.

- Khả năng thích nghi mạnh mẽ - Bollinger Bands tự động điều chỉnh băng thông dựa trên sự biến động của thị trường.

- Các quy tắc hoạt động rõ ràng - Các điều kiện nhập cảnh và xuất cảnh được xác định rõ ràng, giảm đánh giá chủ quan.

- Giám sát thời gian thực - Có tính năng cảnh báo âm thanh để theo dõi tín hiệu thuận tiện.

Rủi ro chiến lược

Rủi ro thị trường hợp nhất - Có thể dẫn đến tổn thất do giao dịch thường xuyên trên các thị trường khác nhau. Giải pháp: Thêm bộ lọc xu hướng, chỉ giao dịch khi xu hướng rõ ràng.

Rủi ro phá vỡ sai - Giá có thể nhanh chóng đảo ngược sau khi phá vỡ. Giải pháp: Thêm tín hiệu xác nhận như âm lượng hoặc các chỉ số kỹ thuật khác.

Rủi ro có hệ thống - Có thể chịu tổn thất lớn hơn trong điều kiện thị trường cực đoan. Giải pháp: Thực hiện giới hạn rút tiền tối đa, tự động ngừng giao dịch khi đạt đến ngưỡng.

Tối ưu hóa chiến lược

- Tối ưu hóa băng thông động

- Tự động điều chỉnh Bollinger Bands số nhân độ lệch chuẩn dựa trên biến động thị trường

- Cải thiện khả năng thích nghi chiến lược trong môi trường biến động khác nhau

- Phân tích nhiều khung thời gian

- Thêm đánh giá xu hướng từ khung thời gian cao hơn

- Tăng độ chính xác hướng giao dịch

- Định vị trí thông minh

- Điều chỉnh động kích thước vị trí dựa trên sự biến động trong quá khứ

- Tối ưu hóa hiệu quả vốn

Tóm lại

Chiến lược này nắm bắt độ lệch giá bằng cách sử dụng Bollinger Bands và giao dịch theo nguyên tắc đảo ngược trung bình. Quản lý rủi ro toàn diện và các quy tắc giao dịch rõ ràng cung cấp tính thực tế tốt. Thông qua các tối ưu hóa được đề xuất, tính ổn định và lợi nhuận của chiến lược có thể được tăng thêm. Nó phù hợp với các nhà giao dịch định lượng tìm kiếm lợi nhuận ổn định.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs for Bollinger Bands

bbLength = input.int(20, title="Bollinger Bands Length")

bbStdDev = input.float(2.0, title="Bollinger Bands StdDev")

// Inputs for Risk Management

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.1, step=0.1)

takeProfitPerc = input.float(2.0, title="Take Profit (%)", minval=0.1, step=0.1)

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

bbStdev = ta.stdev(close, bbLength)

upper = basis + bbStdDev * bbStdev

lower = basis - bbStdDev * bbStdev

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Middle Band")

plot(upper, color=color.red, title="Upper Band")

plot(lower, color=color.green, title="Lower Band")

// Entry Conditions

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Exit Conditions

exitLongCondition = ta.crossunder(close, basis)

exitShortCondition = ta.crossover(close, basis)

// Stop Loss and Take Profit Levels

longStopLoss = close * (1 - stopLossPerc / 100)

longTakeProfit = close * (1 + takeProfitPerc / 100)

shortStopLoss = close * (1 + stopLossPerc / 100)

shortTakeProfit = close * (1 - takeProfitPerc / 100)

// Execute Long Trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

// Close Positions on Exit Conditions

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

// 🔊 SOUND ALERTS IN BROWSER 🔊

if (longCondition)

alert("🔔 Long Entry Signal!", alert.freq_once_per_bar_close)

if (shortCondition)

alert("🔔 Short Entry Signal!", alert.freq_once_per_bar_close)

if (exitLongCondition)

alert("🔔 Closing Long Trade!", alert.freq_once_per_bar_close)

if (exitShortCondition)

alert("🔔 Closing Short Trade!", alert.freq_once_per_bar_close)

- Xu hướng đa chiều sau chiến lược giao dịch kim tự tháp

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI

- Chiến lược thúc đẩy khung thời gian kép

- Chiến lược xác định chế độ thị trường năng động dựa trên độ nghiêng hồi quy tuyến tính

- Nhóm MAHL

- Điểm số Z với tín hiệu

- Phá vỡ khu vực Multi-SMA với chiến lược giao dịch định lượng khóa lợi nhuận động

- Xu hướng SMA

- Chiến lược dừng lỗ và lấy lợi nhuận động thích nghi với SMA Crossover và Volume Filter

- Hệ thống chiến lược định lượng xu hướng động lực hai chỉ số năng động

- Phân tích xu hướng đa chiều với chiến lược quản lý dừng động dựa trên ATR

- Chiến lược giao dịch xác nhận xu hướng đa chỉ số tiên tiến

- Chiến lược giao dịch xu hướng đa tín hiệu với đường trung bình di chuyển kép-RSI

- Chiến lược giao dịch theo xu hướng thích nghi và nhiều xác nhận

- Hệ thống EMA năng động kết hợp với chỉ số RSI Momentum cho chiến lược giao dịch nội ngày tối ưu

- Chỉ số đa kỹ thuật Xu hướng động lực chéo theo chiến lược

- Điều chỉnh dừng lỗ động xu hướng thanh voi theo chiến lược

- Chiến lược động lực xu hướng RSI hai giai đoạn với hệ thống quản lý vị trí kim tự tháp

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Xu hướng EMA với chiến lược giao dịch đột phá số tròn

- Chiến lược giao dịch định lượng RSI năng động với Crossover đa đường trung bình động