ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-27 14:57:38ট্যাগঃএমএবি বিএসএমএএটিআরSLটিপি

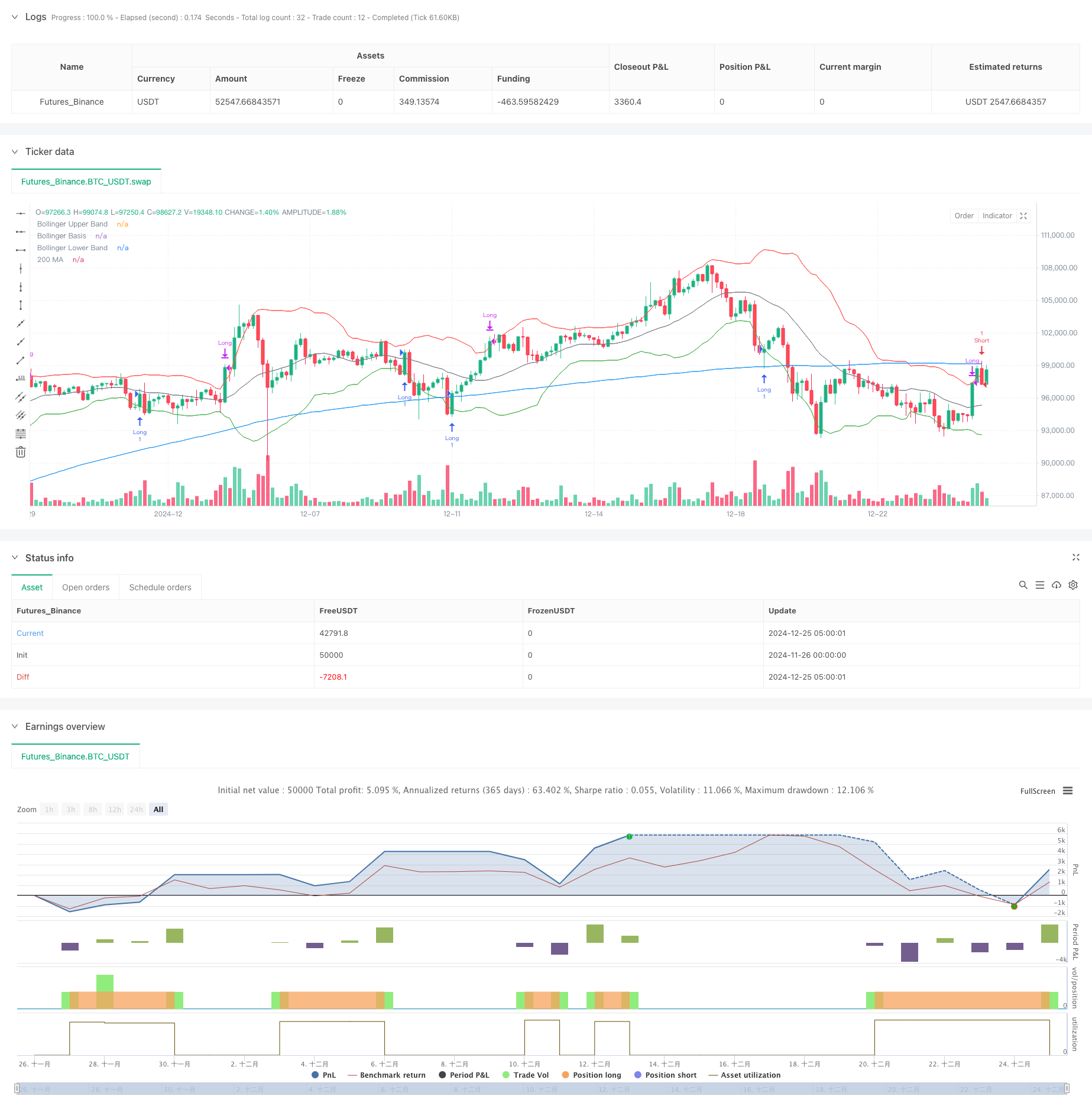

সারসংক্ষেপ

এই কৌশলটি একটি প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম যা চলমান গড় (এমএ) এবং বলিংজার ব্যান্ডস সূচকগুলিকে একত্রিত করে। এটি ঝুঁকি নিয়ন্ত্রণের জন্য একটি নির্দিষ্ট শতাংশ স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করার সময় 200-পরিসরের চলমান গড় এবং বলিংজার ব্যান্ডস অবস্থানের সাথে মূল্য সম্পর্ক বিশ্লেষণ করে বাজারের প্রবণতা সনাক্ত করে। কৌশলটি একটি 2.86% অবস্থান পরিচালনা ব্যবহার করে, 35x লিভারেজের সাথে সামঞ্জস্যপূর্ণ, বিচক্ষণ তহবিল পরিচালনার নীতিগুলি প্রদর্শন করে।

কৌশলগত নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করেঃ

- মূল প্রবণতা সূচক হিসেবে ২০০-পরিয়ড চলমান গড় ব্যবহার করে

- ভোল্টেবিলিটি রেঞ্জের মূল্যায়নের জন্য ২০ পেরিওডের বোলিঞ্জার ব্যান্ডের

উপরের এবং নীচের চ্যানেলগুলিকে একত্রিত করে - লং পজিশন খোলার সময়ঃ

- দাম ২০০ এমএ এর উপরে

- বোলিংজার ব্যান্ডের মাঝারি ব্যান্ড 200 এমএ এর উপরে

- দাম নিম্ন বোলিংজার ব্যান্ডের উপরে ক্রস করে

- শর্ট পজিশন খোলার সময়ঃ

- দাম ২০০ এমএ এর নিচে

- বোলিংজার ব্যান্ডের মাঝারি ব্যান্ড 200 এমএ এর নিচে

- দাম উপরের বোলিংজার ব্যান্ডের নীচে ক্রস করে

- ঝুঁকি নিয়ন্ত্রণের জন্য ৩% স্থির স্টপ-লস শতাংশ বাস্তবায়ন

- উপরের বোলিংজার ব্যান্ডে লম্বা পজিশন বন্ধ করে, নিচের ব্যান্ডে শর্ট

কৌশলগত সুবিধা

- সক্ষমতার পর শক্তিশালী প্রবণতা

- 200 এমএ ব্যবহার করে দীর্ঘমেয়াদী প্রবণতা কার্যকরভাবে চিহ্নিত করে

- বোলিংজার ব্যান্ডগুলি মাঝারি ও স্বল্পমেয়াদী প্রবণতা পরিবর্তন সনাক্ত করতে সহায়তা করে

- ব্যাপক ঝুঁকি নিয়ন্ত্রণ

- ফিক্সড স্টপ-লস মেকানিজম কার্যকরভাবে ট্রেড প্রতি ঝুঁকি নিয়ন্ত্রণ করে

- গতিশীল লাভের নকশা লাভের সুযোগ বাড়ায়

- নমনীয় প্যারামিটার অপ্টিমাইজেশন

- মার্কেটের বৈশিষ্ট্য অনুসারে ম্যানেজমেন্ট পিরিয়ড এবং বোলিংজার ব্যান্ডের পরামিতিগুলি সামঞ্জস্যযোগ্য

- স্টপ-লস শতাংশ ঝুঁকি সহনশীলতার সাথে সামঞ্জস্যযোগ্য

- উচ্চ পদ্ধতিগতকরণ

- স্বতন্ত্র বিচার ছাড়াই স্পষ্ট ট্রেডিং সংকেত

- স্বয়ংক্রিয় ট্রেডিং সম্পাদনের জন্য উপযুক্ত

কৌশলগত ঝুঁকি

- পার্শ্ববর্তী বাজার ঝুঁকি

- বিভিন্ন বাজারে প্রায়শই মিথ্যা ব্রেকআউট সংকেত দেখা দিতে পারে

- শুধুমাত্র স্পষ্ট ট্রেন্ডিং মার্কেটে ট্রেড করার পরামর্শ দেওয়া হয়

- স্লিপিং ঝুঁকি

- অস্থির সময়ের মধ্যে উল্লেখযোগ্য স্লিপিং সম্ভব

- যুক্তিসঙ্গত স্লিপিং সুরক্ষা সেট করার পরামর্শ দিন

- পদ্ধতিগত ঝুঁকি

- বাজারের ঘটনাগুলি স্টপ লস ব্যর্থতার কারণ হতে পারে

- অন্যান্য ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাগুলির সাথে একত্রিত করার পরামর্শ দিন

- প্যারামিটার অপ্টিমাইজেশান ঝুঁকি

- অতিরিক্ত অপ্টিমাইজেশান অতিরিক্ত ফিটিং হতে পারে

- বিভিন্ন সময়সীমার মধ্যে ব্যাকটেস্টিং সুপারিশ করুন

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- গতিশীল স্টপ-লস অপ্টিমাইজেশন

- ডায়নামিক স্টপ লস অ্যাডজাস্টমেন্টের জন্য ATR ইন্ডিকেটর চালু করুন

- বাজারের অস্থিরতার উপর ভিত্তি করে স্টপ-লস শতাংশ সংশোধন করুন

- এন্ট্রি সিগন্যাল অপ্টিমাইজেশন

- ভলিউম নিশ্চিতকরণ সূচক যোগ করুন

- প্রবণতা শক্তি ফিল্টার বাস্তবায়ন

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন

- গতিশীল অবস্থান আকার বাস্তবায়ন

- বাজারের অস্থিরতার ভিত্তিতে লিভারেজ সামঞ্জস্য করুন

- ট্রেডিং টাইমিং অপ্টিমাইজেশন

- বাজার মনোভাবের সূচক যোগ করুন

- সময় ফিল্টার বাস্তবায়ন করুন

সংক্ষিপ্তসার

এই কৌশলটি ক্লাসিকাল প্রযুক্তিগত সূচকগুলিকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে, যা ভাল প্রবণতা ক্যাপচার ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণের প্রভাবগুলি প্রদর্শন করে। মূল সুবিধাগুলি স্থির স্টপ-লস প্রক্রিয়াগুলির মাধ্যমে কার্যকর ঝুঁকি নিয়ন্ত্রণ অর্জনের সময় এর উচ্চ পদ্ধতিগততা এবং পরামিতি সামঞ্জস্যের মধ্যে রয়েছে। যদিও পারফরম্যান্সটি ব্যাপ্তি বাজারে অনুপম হতে পারে, প্রস্তাবিত অপ্টিমাইজেশানগুলি বাস্তবায়ন কৌশল স্থিতিশীলতা এবং লাভজনকতা আরও বাড়িয়ে তুলতে পারে। ব্যবসায়ীদের লাইভ ট্রেডিং বাস্তবায়নের সময় বাজার পরিস্থিতি বিবেচনা করার পরামর্শ দেওয়া হয় এবং তাদের ঝুঁকি সহনশীলতা অনুযায়ী পরামিতিগুলি সামঞ্জস্য করতে হয়।

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")

- Bollinger Bands এবং Woodies CCI এর সাথে মাল্টি-ইন্ডিকেটর ফিল্টারড ট্রেডিং কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- উচ্চ জয় হার প্রবণতা অর্থ বিপরীত ট্রেডিং কৌশল

- ডায়নামিক মুনাফা গ্রহণের সাথে মাল্টি-স্টেপ এটিআর ট্রেডিং কৌশল

- এমএসিডি-এটিআর বাস্তবায়নের মাধ্যমে উন্নত গড় বিপরীতমুখী কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার এবং লাভ/স্টপ লস নিয়ে অভিযোজিত পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- ডায়নামিক ট্রেলিং স্টপ ডাবল টার্গেট মুভিং গড় ক্রসওভার কৌশল

- মুভিং মিডিয়ার সাথে ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম (টিবিএমএ কৌশল)

- Bollinger Bands এর উপর ভিত্তি করে ক্রস-বর্ডার ডায়নামিক রেঞ্জ পরিমাণগত ট্রেডিং কৌশল

- গতি-ভিত্তিক এসএমআই ক্রসওভার সিগন্যাল অভিযোজিত ভবিষ্যদ্বাণী কৌশল

- মাল্টিপল মুভিং এভারেজ ক্রসওভার সিগন্যাল উন্নত ট্রেডিং কৌশল

- Bollinger Bands এবং Woodies CCI এর সাথে মাল্টি-ইন্ডিকেটর ফিল্টারড ট্রেডিং কৌশল

- ডায়নামিক মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- পুলব্যাক অপ্টিমাইজেশন সিস্টেমের সাথে ডায়নামিক মাল্টি-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রস কৌশল

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- স্টোকাস্টিক আরএসআই-এর উপর ভিত্তি করে অভিযোজিত ট্রেডিং কৌশল

- ডায়নামিক পজিশন স্কেলিং সিস্টেমের সাথে মাল্টি-লেভেল ইনস্টিটিউশনাল অর্ডার ফ্লো পরিমাণগত কৌশল

- মাল্টি-ইএমএ ডায়নামিক ট্রেন্ড ক্যাপচার কোয়ান্টামেটিভ ট্রেডিং স্ট্র্যাটেজি

- ATR স্টপ লস এবং ট্রেডিং জোন কন্ট্রোল সহ RSI ট্রেন্ড বিপরীত ট্রেডিং কৌশল

- ওসিলেটর এবং ডায়নামিক সাপোর্ট/রেসিস্ট্যান্স ট্রেডিং কৌশল সহ মাল্টি-ইএমএ ক্রস

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-এসএমএ এবং স্টোকাস্টিক সমন্বিত প্রবণতা

- স্ট্যান্ডার্ড লোগারিথমিক রিটার্নের উপর ভিত্তি করে অভিযোজিত গতিশীল ট্রেডিং কৌশল

- মাল্টি-ইন্ডিকেটর ক্রস-ট্রেন্ড অনুসরণকারী ট্রেডিং কৌশলঃ স্টোকাস্টিক আরএসআই এবং চলমান গড় সিস্টেমের উপর ভিত্তি করে পরিমাণগত বিশ্লেষণ

- মাল্টি-ইন্ডিকেটর ট্রেন্ড ক্রসিং স্ট্র্যাটেজিঃ বুল মার্কেট সাপোর্ট ব্যান্ড ট্রেডিং সিস্টেম

- ৫২-সপ্তাহের উচ্চ/নিম্ন এক্সটেনশন বিশ্লেষণ সিস্টেমের সাথে মাল্টি-লেভেল ডায়নামিক এমএসিডি ট্রেন্ড অনুসরণকারী কৌশল

- ডুয়াল ইএমএ আরএসআই মোমেন্টাম ট্রেন্ড রিভার্সাল ট্রেডিং সিস্টেম - ইএমএ এবং আরএসআই ক্রসওভারের উপর ভিত্তি করে একটি মোমেন্টাম ব্রেকথ্রু কৌশল

- মাল্টি-ইন্ডিকেটর হাই ফ্রিকোয়েন্সি রেঞ্জ ট্রেডিং কৌশল

- ডায়নামিক ট্রেন্ডলাইন ব্রেকআউট রিভার্সাল ট্রেডিং কৌশল