উন্নত পরিমাণগত প্রবণতা অনুসরণ এবং ক্লাউড বিপরীত যৌগিক ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2025-01-06 10:56:42ট্যাগঃইএমএএসএমএ

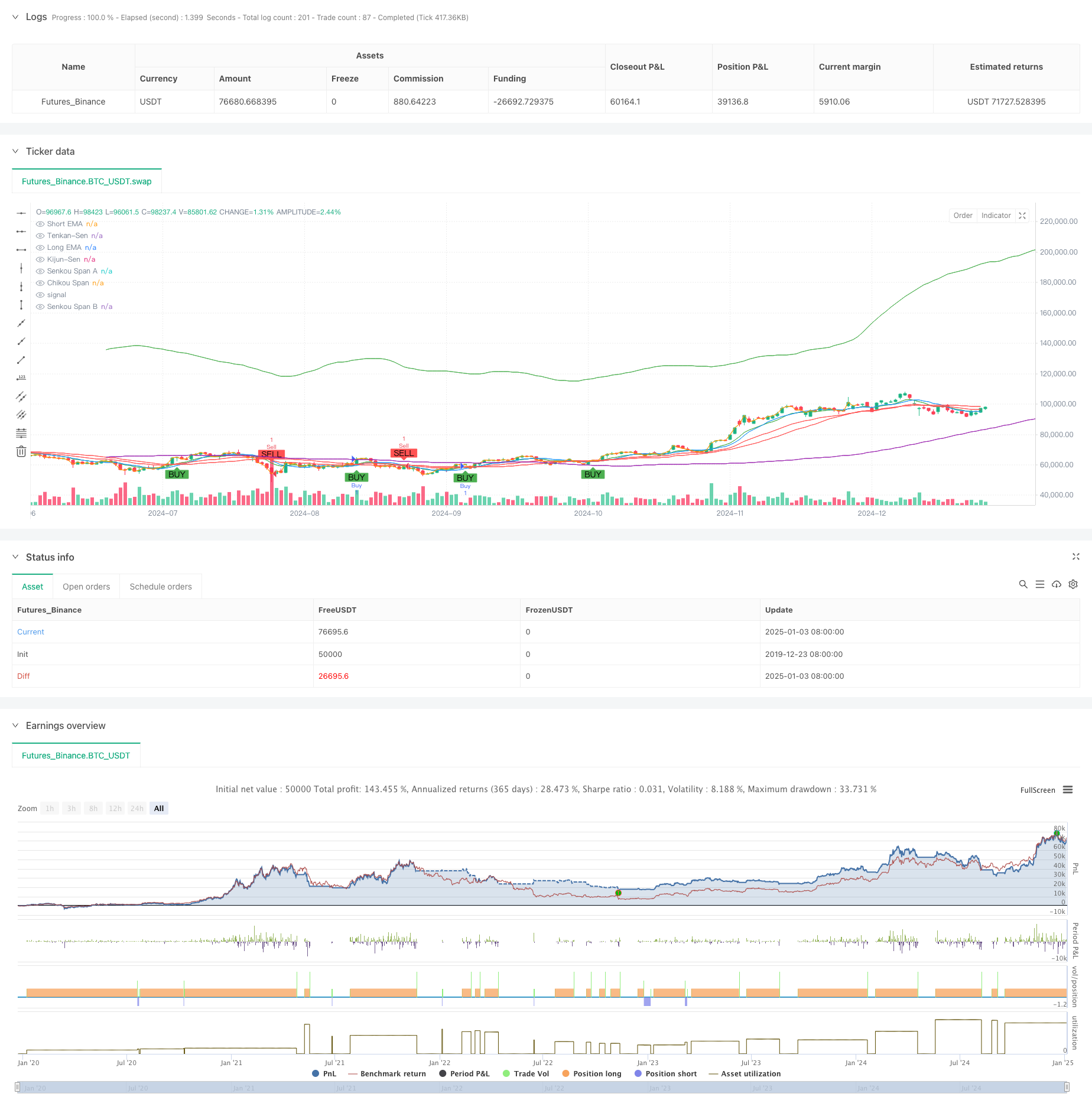

সারসংক্ষেপ

এই কৌশলটি হ'ল এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) ক্রসওভার এবং ইচিমোকু ক্লাউডকে একত্রিত করে একটি যৌগিক ট্রেডিং সিস্টেম। ইএমএ ক্রসওভার মূলত প্রবণতা সূচনা সংকেতগুলি ক্যাপচার করতে এবং কেনার সুযোগগুলি নিশ্চিত করতে ব্যবহৃত হয়, যখন ইচিমোকু ক্লাউড বাজারের বিপরীতমুখীতা সনাক্ত করতে এবং বিক্রয় পয়েন্টগুলি নির্ধারণ করতে ব্যবহৃত হয়। বহু-মাত্রিক প্রযুক্তিগত সূচকগুলির সমন্বয়ের মাধ্যমে কৌশলটি ঝুঁকিগুলি সময়মতো এড়ানোর সময় কার্যকরভাবে প্রবণতা ক্যাপচার করতে পারে।

কৌশল নীতি

কৌশলটি দুটি মূল উপাদানগুলির মাধ্যমে কাজ করেঃ

- ইএমএ ক্রসওভার ক্রয় সংকেতঃ প্রবণতা দিক নিশ্চিত করার জন্য স্বল্পমেয়াদী (9 দিনের) এবং দীর্ঘমেয়াদী (21-দিনের) এক্সপোনেন্সিয়াল চলমান গড়ের ক্রসওভার ব্যবহার করে। যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএ এর উপরে অতিক্রম করে তখন একটি ক্রয় সংকেত উত্পন্ন হয়, যা স্বল্পমেয়াদী গতি বাড়ার ইঙ্গিত দেয়।

- ইচিমোকু ক্লাউড বিক্রয় সংকেতঃ ক্লাউড এবং অভ্যন্তরীণ ক্লাউড কাঠামোর তুলনায় মূল্যের অবস্থানের মাধ্যমে প্রবণতা বিপরীততা নির্ধারণ করে। যখন দাম ক্লাউডের নীচে বা যখন লিডিং স্প্যান এ লিডিং স্প্যান বি এর নীচে অতিক্রম করে তখন বিক্রয় সংকেতগুলি ট্রিগার হয়। কৌশলটিতে 1.5% এ স্টপ-লস এবং 3% এ লাভ গ্রহণ অন্তর্ভুক্ত রয়েছে।

কৌশলগত সুবিধা

- বহু-মাত্রিক সংকেত নিশ্চিতকরণঃ ইএমএ ক্রসওভার এবং ইচিমোকু ক্লাউডের সংমিশ্রণটি বিভিন্ন দৃষ্টিকোণ থেকে ট্রেডিং সংকেতগুলি যাচাই করে।

- ব্যাপক ঝুঁকি নিয়ন্ত্রণঃ নির্দিষ্ট শতাংশ স্টপ লস এবং মুনাফা লক্ষ্যমাত্রা কার্যকরভাবে প্রতিটি বাণিজ্যের জন্য ঝুঁকি নিয়ন্ত্রণ করে।

- শক্তিশালী ট্রেন্ড ক্যাপচার ক্ষমতাঃ ইএমএ ক্রসওভার ট্রেন্ডের সূচনা ক্যাপচার করে যখন ইচিমোকু ক্লাউড কার্যকরভাবে ট্রেন্ডের সমাপ্তি চিহ্নিত করে।

- স্পষ্ট এবং উদ্দেশ্যমূলক সংকেতঃ ট্রেডিং সংকেতগুলি স্বয়ংক্রিয়ভাবে প্রযুক্তিগত সূচক দ্বারা উত্পন্ন হয়, স্বতন্ত্র বিচার হস্তক্ষেপ হ্রাস করে।

কৌশলগত ঝুঁকি

- বাজারের ঝুঁকিঃ পার্শ্ববর্তী বাজারে প্রায়শই মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে ধারাবাহিকভাবে বন্ধ হয়ে যায়।

- বিলম্ব ঝুঁকিঃ উভয় চলমান গড় এবং Ichimoku Cloud এর অন্তর্নিহিত বিলম্ব রয়েছে, দ্রুত বাজারের গতিতে সম্ভাব্য অনুকূল এন্ট্রি পয়েন্টগুলি অনুপস্থিত।

- প্যারামিটার সংবেদনশীলতাঃ কৌশলগত কর্মক্ষমতা প্যারামিটার সেটিংসে সংবেদনশীল, যা বিভিন্ন বাজারের অবস্থার মধ্যে সমন্বয় প্রয়োজন।

কৌশল অপ্টিমাইজেশন

- বাজার পরিবেশ ফিল্টার যোগ করুনঃ বাজারের অবস্থার উপর ভিত্তি করে কৌশল পরামিতিগুলি সামঞ্জস্য করার জন্য অস্থিরতা বা প্রবণতা শক্তির সূচক অন্তর্ভুক্ত করুন।

- স্টপ-লস মেকানিজম অপ্টিমাইজ করুনঃ গতিশীল স্টপগুলি যেমন ট্রেলিং স্টপ বা এটিআর-ভিত্তিক স্টপগুলি বাস্তবায়নের বিষয়টি বিবেচনা করুন।

- সিগন্যাল নিশ্চিতকরণ উন্নত করুনঃ সিগন্যাল নির্ভরযোগ্যতা উন্নত করতে ভলিউম এবং গতির সূচক যুক্ত করুন।

- পজিশন সাইজিং বাস্তবায়ন করুনঃ সিগন্যাল শক্তি এবং বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে অবস্থানের আকার সামঞ্জস্য করুন।

সংক্ষিপ্তসার

এই কৌশলটি ইএমএ ক্রসওভার এবং ইচিমোকু ক্লাউডের জৈবিক সংমিশ্রণের মাধ্যমে প্রবণতা অনুসরণ এবং বিপরীত ক্যাপচার উভয়ই সক্ষম একটি ট্রেডিং সিস্টেম তৈরি করে। কৌশল নকশাটি যথাযথ ঝুঁকি নিয়ন্ত্রণের সাথে যুক্তিসঙ্গত, ভাল ব্যবহারিক প্রয়োগের মূল্য দেখায়। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলির মাধ্যমে আরও উন্নতির সুযোগ রয়েছে। লাইভ ট্রেডিংয়ের জন্য, প্রথমে ব্যাকটেস্টিংয়ের মাধ্যমে উপযুক্ত পরামিতি সংমিশ্রণ নির্ধারণ এবং প্রকৃত বাজারের অবস্থার উপর ভিত্তি করে গতিশীল সমন্বয় করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

- ডায়নামিক চ্যানেল শতাংশ প্যাকেজ কৌশল

- হুল-৪এমা

- বিএমএসবি ব্রেকআউট কৌশল

- ইএমএ/এসএমএ ট্রেডিং স্ট্র্যাটেজির সাথে ট্রেডিং ট্রেডিং ট্রেন্ড অনুসরণ করে

- EMA এবং SMA সূচকগুলির উপর ভিত্তি করে দীর্ঘমেয়াদী বিনিয়োগ সংকেত সিস্টেম

- দীর্ঘমেয়াদী ট্রেন্ড এসএমএ ক্রসওভার পরিমাণগত কৌশল

- প্রবণতা নিশ্চিতকরণের সাথে মাল্টি-ইএমএ ক্রসওভার কৌশল

- ব্রেকআউট জোন মোমেন্টাম ট্রেডিং কৌশল

- ডাবল টাইমফ্রেম ডায়নামিক সাপোর্ট ট্রেডিং সিস্টেম

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- ক্রসওভার চলমান গড়ের উপর ভিত্তি করে অভিযোজিত প্রত্যাশিত মূল্য মূল্যায়ন কৌশল অনুসরণকারী প্রবণতা

- মাল্টি-ইন্ডিকেটর ডায়নামিক ভোল্টেবিলিটি ট্রেডিং কৌশল

- ডায়নামিক ট্রেডিং তত্ত্বঃ এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং ক্রমবর্ধমান ভলিউম পিরিয়ড ক্রসওভার কৌশল

- এডিএক্স ট্রেন্ড স্ট্রেনথ ফিল্টারিং সিস্টেমের সাথে ডায়নামিক ইএমএ ক্রসওভার কৌশল

- মাল্টি-পিরিয়ড ট্রেন্ড লিনিয়ার এনগ্লোফিং প্যাটার্ন পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক সাপোর্ট এবং রেসিস্ট্যান্স ট্রেডিং সিস্টেমের সাথে অ্যাডাপ্টিভ চ্যানেল ব্রেকআউট কৌশল

- দৈনিক প্রবণতা বিশ্লেষণের জন্য ডায়নামিক ফিল্টারিং EMA ক্রস কৌশল

- মাল্টি-ইএমএ ক্রসওভার সঙ্গে Camarilla সমর্থন/প্রতিরোধ ট্রেডিং ট্রেন্ড সিস্টেম

- উন্নত ট্রেন্ড মাল্টি-সিগন্যাল ডায়নামিক ট্রেডিং কৌশল

- অ্যাডাপ্টিভ মমেন্টম মার্টিনগেল ট্রেডিং সিস্টেম

- আরএসআই এবং চলমান গড়ের পর ট্রেডিং কৌশল

- কৌশল অপ্টিমাইজেশান মডেল অনুসরণ করে ৫ দিনের ইএমএ ভিত্তিক প্রবণতা

- মাল্টি-লেভেল মাল্টি-পিরিয়ড ইএমএ ক্রসওভার ডায়নামিক টেক-প্রফিট অপ্টিমাইজেশান কৌশল

- মাল্টি-টেকনিক্যাল ইনডিকেটর সিনার্জিক ট্রেডিং সিস্টেম

- মাল্টি-টেকনিক্যাল ইন্ডিকেটর ভিত্তিক উচ্চ ফ্রিকোয়েন্সি ডাইনামিক অপ্টিমাইজেশান কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল সুপারট্রেন্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেন্ড

- ক্লাউড-ভিত্তিক বোলিংগার ব্যান্ড ডাবল মুভিং এভারেজ কোন্টিটেটিভ ট্রেন্ড কৌশল

- বোলিংগার ব্যান্ডের উপর ভিত্তি করে মাল্টি-লেভেল কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- ফিবোনাচি ০.৭ স্তরের ট্রেন্ডের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- মাল্টি-পিরিয়ড ফ্র্যাক্টাল ব্রেকআউট অর্ডার ব্লক অ্যাডাপ্টিভ ট্রেডিং কৌশল

- চলমান গড় ক্রসওভারের উপর ভিত্তি করে ঝুঁকি-প্রতিদান অনুপাত অনুকূলিত কৌশল