ক্যান্ডেলস্টিক উইক দৈর্ঘ্যের বিশ্লেষণের উপর ভিত্তি করে পরিমাণগত প্রবণতা ক্যাপচার কৌশল

লেখক:চাওঝাং, তারিখঃ 2025-01-06 16:33:16ট্যাগঃএমএভিডব্লিউএমএএসএমএইএমএডব্লিউএমএ

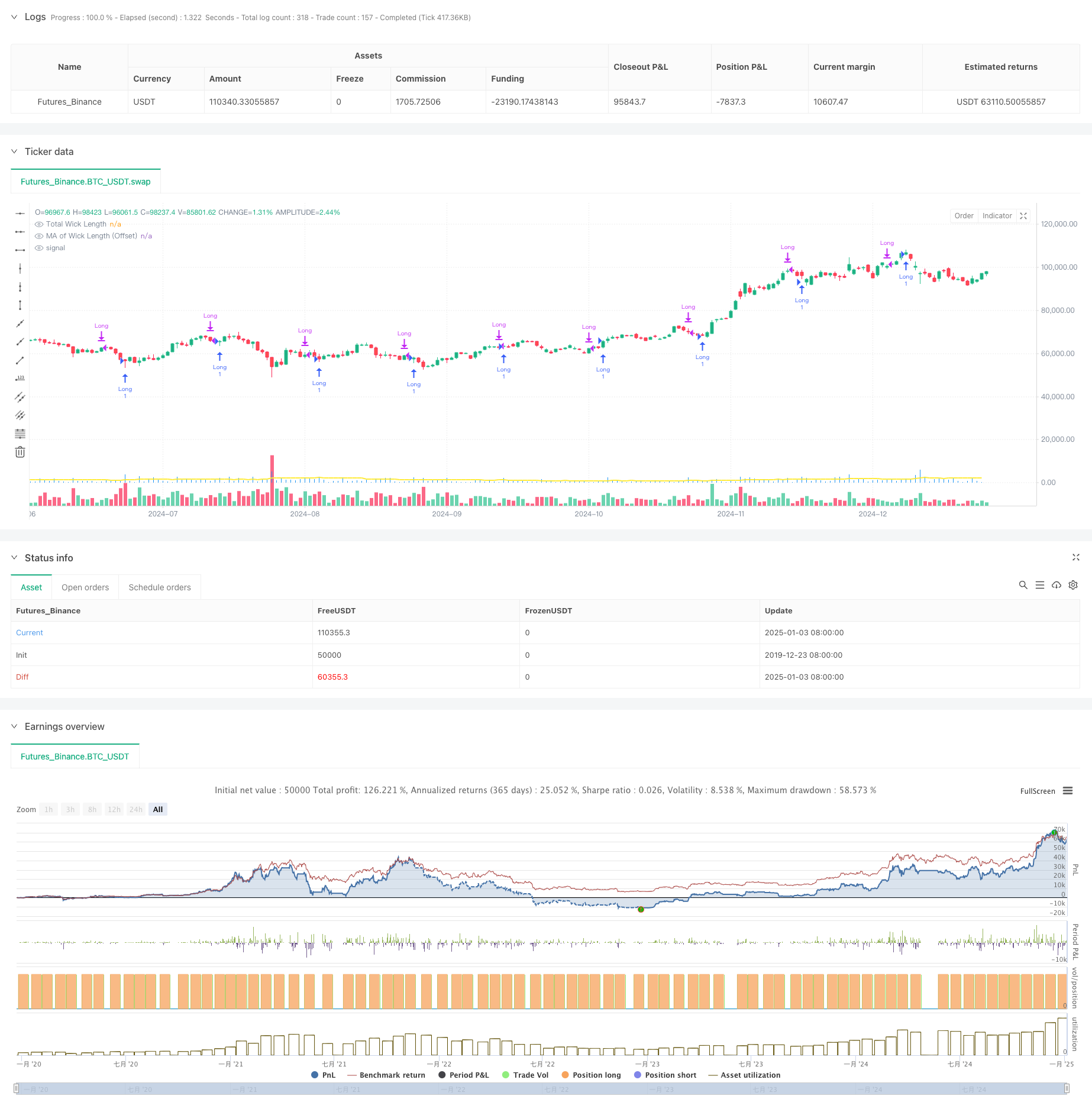

সারসংক্ষেপ

এই কৌশলটি মোমবাতি প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম, প্রাথমিকভাবে মোমবাতি উপরের এবং নীচের উইকগুলির মোট দৈর্ঘ্য বিশ্লেষণ করে সম্ভাব্য ট্রেডিং সুযোগগুলি সনাক্ত করে। মূল প্রক্রিয়াটি রিয়েল-টাইম গণনা করা মোট উইক দৈর্ঘ্যের সাথে একটি অফসেট-সমন্বিত চলমান গড়ের সাথে তুলনা করে, যখন উইক দৈর্ঘ্য চলমান গড়টি ভেঙে যায় তখন দীর্ঘ সংকেত উত্পন্ন করে। কৌশলটি একাধিক ধরণের চলমান গড়কে সংহত করে, যার মধ্যে রয়েছে সহজ চলমান গড় (এসএমএ), এক্সপোনেনশিয়াল চলমান গড় (ইএমএ), ওজনযুক্ত চলমান গড় (ডাব্লুএমএ), এবং ভলিউম ওজনযুক্ত চলমান গড় (ভিডাব্লুএমএ), যা ব্যবসায়ীদের নমনীয় পরামিতি নির্বাচন বিকল্প সরবরাহ করে।

কৌশলগত নীতি

মূল যুক্তিতে নিম্নলিখিত মূল ধাপগুলি অন্তর্ভুক্ত রয়েছেঃ

- প্রতিটি মোমবাতি জন্য উপরের এবং নীচের wick দৈর্ঘ্য গণনা করুনঃ উপরের wick উচ্চ এবং বন্ধ / খোলা বৃহত্তর মধ্যে পার্থক্য, নিম্ন wick বন্ধ / খোলা এবং কম মধ্যে পার্থক্য

- উপরের এবং নীচের wick দৈর্ঘ্য যোগ করে মোট wick দৈর্ঘ্য গণনা

- ব্যবহারকারীর নির্বাচিত প্রকারের ভিত্তিতে উইকের দৈর্ঘ্যের চলমান গড় গণনা করুন (SMA/EMA/WMA/VWMA)

- চলমান গড়ের সাথে ব্যবহারকারীর সংজ্ঞায়িত অফসেট যোগ করুন

- দীর্ঘ সংকেত উৎপন্ন যখন রিয়েল-টাইম মোট wick দৈর্ঘ্য অফসেট সমন্বিত চলন্ত গড় মাধ্যমে বিরতি

- পূর্বনির্ধারিত হোল্ডিং সময়ের পর পজিশন স্বয়ংক্রিয়ভাবে বন্ধ

কৌশলগত সুবিধা

- যুক্তিসঙ্গত প্রযুক্তিগত সূচক নির্বাচনঃ ফিকল দৈর্ঘ্য কার্যকরভাবে বাজারের অস্থিরতা এবং মূল্য আন্দোলনের শক্তি প্রতিফলিত করে, প্রবণতা বিপরীত সনাক্তকরণের জন্য গুরুত্বপূর্ণ

- নমনীয় পরামিতি সেটিংঃ একাধিক চলমান গড় বিকল্প এবং কাস্টমাইজযোগ্য পরামিতি বিভিন্ন বাজারের অবস্থার সাথে মানিয়ে

- ব্যাপক ঝুঁকি নিয়ন্ত্রণঃ স্থির ধরে রাখার সময়সীমা অতিরিক্ত এক্সপোজার ঝুঁকি প্রতিরোধ করে

- অসামান্য ভিজ্যুয়ালাইজেশনঃ হিস্টোগ্রাম উইক দৈর্ঘ্য প্রদর্শন করে, লাইন চার্ট চলন্ত গড় দেখায়, স্বজ্ঞাতভাবে ট্রেডিং সংকেত উপস্থাপন করে

- পরিষ্কার গণনার যুক্তিঃ সংক্ষিপ্ত কোড কাঠামো, সহজেই বোঝা এবং বজায় রাখা

কৌশলগত ঝুঁকি

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ কম অস্থিরতার পরিবেশে সংকেতগুলি কম কার্যকর হতে পারে

- প্যারামিটার সংবেদনশীলতাঃ চলমান গড় সময়কাল, অফসেট মান উল্লেখযোগ্যভাবে কৌশল কর্মক্ষমতা প্রভাবিত

- ভুয়া ব্রেকআউটের ঝুঁকিঃ সম্ভাব্য স্বল্পমেয়াদী উইক দৈর্ঘ্যের ব্রেকআউটের সাথে দ্রুত বিপরীতমুখী যা মিথ্যা সংকেত দেয়

- নির্দিষ্ট সময়কালের সীমাবদ্ধতাঃ বাজারের অবস্থার উপর ভিত্তি করে ধারণকালকে গতিশীলভাবে সামঞ্জস্য করার অক্ষমতা

- একমুখী লেনদেনঃ শুধুমাত্র লং পজিশন সমর্থন করে, ডাউনট্রেন্ডে মুনাফা করতে পারে না

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ভোল্টেবিলিটি ফিল্টারিং অন্তর্ভুক্ত করুনঃ উপযুক্ত ভোল্টেবিলিটি পরিবেশে ট্রেডিংয়ের জন্য ATR বা ঐতিহাসিক ভোল্টেবিলিটি সূচকগুলি একত্রিত করুন

- প্রবণতা ফিল্টারিং শর্ত যোগ করুনঃ মূল প্রবণতার সাথে ট্রেড করার জন্য দীর্ঘমেয়াদী চলমান গড় বা প্রবণতা সূচকগুলিকে একীভূত করুন

- পজিশন ম্যানেজমেন্টের অপ্টিমাইজেশানঃ গতিশীল স্টপ-লস/লাভ প্রক্রিয়া প্রবর্তন, বাজারের অস্থিরতার ভিত্তিতে হোল্ডিং সময়কাল সামঞ্জস্য করা

- শর্ট ট্রেডিং ফাংশন যোগ করুনঃ আয় উৎস বৈচিত্র্য করার জন্য উপযুক্ত শর্তে শর্ট পজিশন অন্তর্ভুক্ত করুন

- সিগন্যাল ফিল্টারিং উন্নত করুনঃ সিগন্যালের গুণমান উন্নত করতে ভলিউম, বাজারের আবেগ এবং অন্যান্য বহুমাত্রিক সূচক বিবেচনা করুন

সংক্ষিপ্তসার

এই কৌশলটি ক্যান্ডেলস্টিক উইক বিশ্লেষণের ক্লাসিক প্রযুক্তিগত সূচকগুলিকে আধুনিক পরিমাণগত ট্রেডিং পদ্ধতিগুলির সাথে একত্রিত করে, একটি স্পষ্ট যুক্তি এবং শক্তিশালী ব্যবহারিকতার সাথে একটি ট্রেডিং সিস্টেম তৈরি করে। মূল সুবিধাগুলি পরামিতি নমনীয়তা এবং বিস্তৃত ঝুঁকি নিয়ন্ত্রণে রয়েছে, যদিও সীমাবদ্ধতাগুলির মধ্যে রয়েছে শক্তিশালী বাজার পরিবেশের নির্ভরতা এবং পরামিতি সংবেদনশীলতা। বহু-মাত্রিক সূচক সংহতকরণ এবং অবস্থান পরিচালনার অপ্টিমাইজেশনের মাধ্যমে উল্লেখযোগ্য উন্নতির সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এটি আরও বিকাশ এবং অপ্টিমাইজেশনের জন্য উপযুক্ত একটি মৌলিকভাবে সুস্থ এবং যৌক্তিকভাবে সুসংগত পরিমাণগত ট্রেডিং কৌশল উপস্থাপন করে।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Daytrading ES Wick Length Strategy", overlay=true)

// Input parameters

ma_length = input.int(20, title="Moving Average Length", minval=1)

ma_type = input.string("VWMA", title="Type of Moving Average", options=["SMA", "EMA", "WMA", "VWMA"])

ma_offset = input.float(10, title="MA Offset (Points)", step=1)

hold_periods = input.int(18, title="Holding Period (Bars)", minval=1)

// Calculating upper and lower wick lengths

upper_wick_length = high - math.max(close, open)

lower_wick_length = math.min(close, open) - low

// Total wick length (upper + lower)

total_wick_length = upper_wick_length + lower_wick_length

// Calculate the moving average based on the selected method

ma = switch ma_type

"SMA" => ta.sma(total_wick_length, ma_length)

"EMA" => ta.ema(total_wick_length, ma_length)

"WMA" => ta.wma(total_wick_length, ma_length)

"VWMA" => ta.vwma(total_wick_length, ma_length)

// Add the offset to the moving average

ma_with_offset = ma + ma_offset

// Entry condition: wick length exceeds MA with offset

long_entry_condition = total_wick_length > ma_with_offset

// Long entry

if (long_entry_condition)

strategy.entry("Long", strategy.long)

// Automatic exit after holding period

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) >= hold_periods

strategy.close("Long")

// Plot the total wick length as a histogram

plot(total_wick_length, color=color.blue, style=plot.style_histogram, linewidth=2, title="Total Wick Length")

// Plot the moving average with offset

plot(ma_with_offset, color=color.yellow, linewidth=2, title="MA of Wick Length (Offset)")

- মুভিং এভারেজ ফিল্টার সহ ঐতিহাসিক ব্রেকআউট ট্রেন্ড সিস্টেম (HBTS)

- বোলিংগার ব্যান্ডস ব্রেকআউট মোমেন্টাম ট্রেডিং কৌশল

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- অস্থিরতা ফিল্টার সহ কৌশল অনুসরণ করে মাল্টি-মোভিং গড় ক্রসওভার ট্রেন্ড

- কৌশল অনুসরণ করে বহু-অবধি চলমান গড় ক্রসওভার ট্রেন্ড

- অভিযোজিত চলমান গড় ক্রসওভার কৌশল

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- বোলিংজার ব্যান্ড এবং চলমান গড় ক্রসওভার কৌশল

- মাল্টি-ইন্ডিকেটর ডায়নামিক মুভিং এভারেজ ক্রসওভার কোন্টিটেটিভ স্ট্র্যাটেজি

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ফিউশন ট্রেন্ড

- মল্টি-টেকনিক্যাল ইন্ডিকেটর মোমেন্টম-এমএ ট্রেন্ড অনুসরণকারী কৌশল

- স্মার্ট R2R-ভিত্তিক স্টপ লস ম্যানেজমেন্ট সহ ট্রিপল EMA ক্রসওভার ট্রেডিং সিস্টেম

- ডায়নামিক ভোল্টেবিলিটি-ড্রাইভড হাই ফ্রিকোয়েন্সি ইএমএ ক্রসওভার কোয়ান্টিটেটিভ স্ট্র্যাটেজি

- ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত প্রযুক্তিগত সূচক গতির বিপরীত ট্রেডিং কৌশল

- EMA-Smoothed RSI এবং ATR Dynamic Stop-Loss/Take-Profit-এর উপর ভিত্তি করে মাল্টি-টাইমফ্রেম কোয়ান্টিটেটিভ ট্রেডিং কৌশল

- অ্যাডাপ্টিভ ফিবোনাচি বোলিংজার ব্যান্ড কৌশল বিশ্লেষণ

- মাল্টি-টাইমফ্রেম ক্যান্ডেলস্টাইল প্যাটার্ন ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম সুপারট্রেন্ড ডায়নামিক ট্রেন্ড ট্রেডিং অ্যালগরিদম

- অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ উন্নত এমএসিডি ক্রসওভার ট্রেডিং কৌশল

- পরিসংখ্যানগত দ্বৈত স্ট্যান্ডার্ড বিচ্যুতি VWAP ব্রেকআউট ট্রেডিং কৌশল

- ড্রডাউন এবং টার্গেট মুনাফার উপর ভিত্তি করে লং গ্রিড কৌশল

- এটিআর ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে কৌশল অনুসরণ করে গতিশীল চলমান গড় ক্রসওভার প্রবণতা

- ডায়নামিক স্টোকাস্টিক প্যাটার্ন ট্রেডিং সিস্টেমের উপর ভিত্তি করে মাল্টি-ইন্ডিক্টর অপ্টিমাইজড কেডিজে ট্রেন্ড ক্রসওভার কৌশল

- ট্রেডিং সিস্টেম অনুসরণ করে মাল্টি-টাইমফ্রেম হেকিন-আশি চলমান গড় প্রবণতা

- এটিআর স্টপ ম্যানেজমেন্ট সহ ডিআই নির্দেশকগুলির উপর ভিত্তি করে কৌশল অনুসরণ করে গতিশীল অস্থিরতা-সংশোধিত প্রবণতা

- ভলিউম-পারসেন্টিল ভিত্তিক ডায়নামিক টেক-প্রফিট সিস্টেমের সাথে বুল বিয়ার পাওয়ার ট্রেডিং কৌশল

- জেড-স্কোর নরমালাইজড লিনিয়ার সিগন্যাল কোয়ান্টামেটিভ ট্রেডিং স্ট্র্যাটেজি

- মাল্টি-প্যারামিটার স্টোকাস্টিক ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ভলিউম-প্রাইস ইম্পুটম ট্রেডিং কৌশল সহ মাল্টি-ইএমএ ক্রস