Verstärktes Trendverfolgungssystem: Dynamische Trendbestimmung auf Basis von ADX und Parabol SAR

Schriftsteller:ChaoZhang, Datum: 2024-12-12 14:21:47Tags:ADXSARDMI

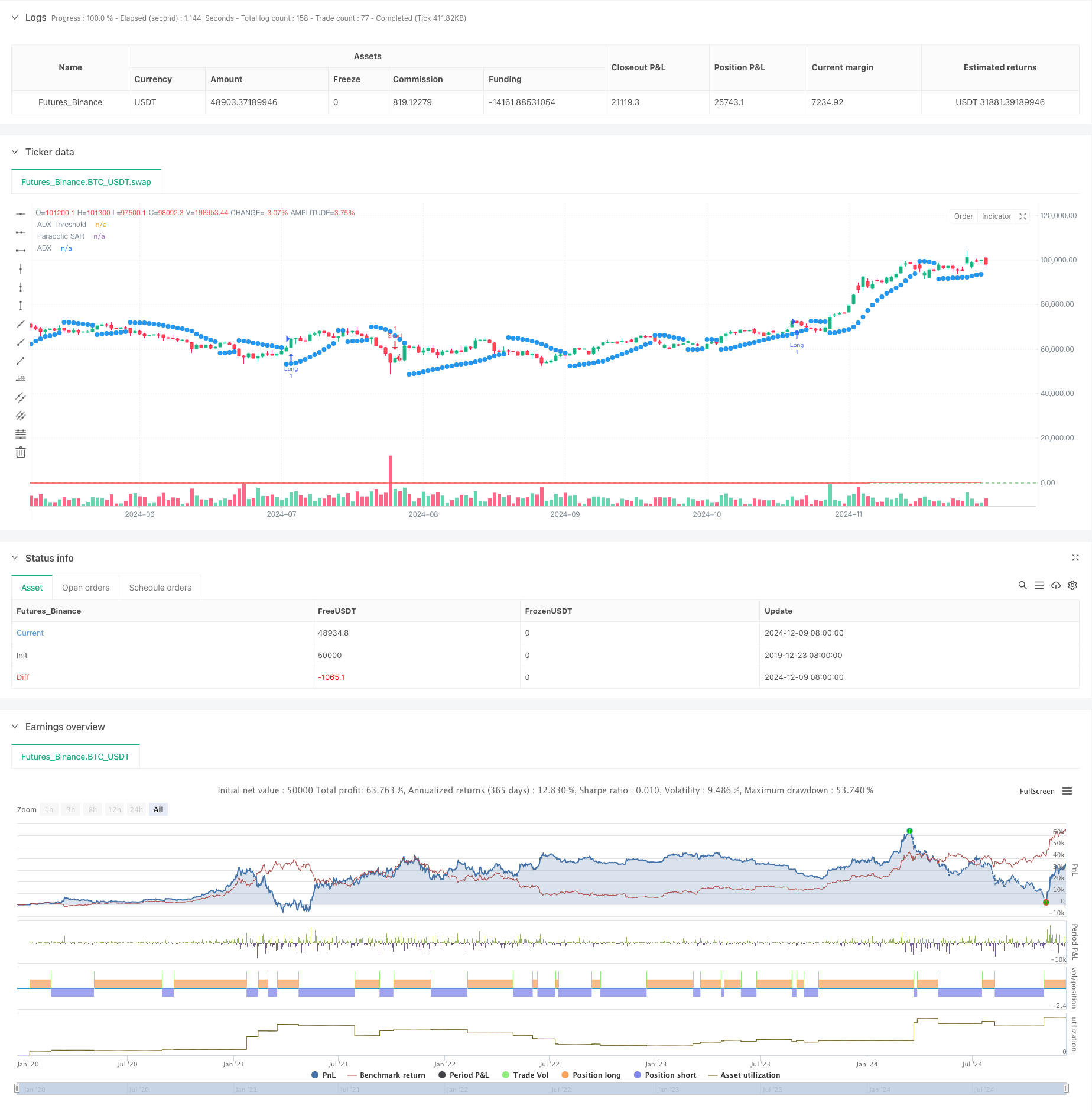

Übersicht

Diese Strategie ist ein Trend folgendes Handelssystem, das den Average Directional Index (ADX) mit dem Parabolischen Stop and Reverse (SAR) Indikator kombiniert. Das System misst die Trendstärke mithilfe von ADX und bestätigt die Trendrichtung mithilfe von SAR, um Handelsmöglichkeiten in stark trenden Märkten zu erfassen. Es verwendet einen Doppelbestätigungsmechanismus, um sowohl die Existenz als auch die Zuverlässigkeit von Trends zu gewährleisten.

Strategieprinzip

Die Kernlogik basiert auf folgenden Schlüsselelementen:

- Der ADX-Indikator misst die Trendstärke, wobei Werte über 25 einen signifikanten Trend anzeigen.

- Die Kreuzungen DI+ und DI- bestimmen die Trendrichtung, wobei DI+ > DI- den Aufwärtstrend anzeigt und umgekehrt.

- Parabolische SAR verfolgt die Preisbewegung durch dynamische Anpassung der Stopppunkte und liefert eine zusätzliche Trendbestätigung.

Die Auslöser für Handelssignale sind wie folgt:

- Langer Eintrag: ADX>25, DI+>DI-, und Preis über SAR

- Kurzer Eintrag: ADX>25, DI->DI+ und Preis unter SAR

- Ausgang: Wenn entgegengesetzte Handelssignale erscheinen

Strategische Vorteile

- Doppelbestätigungsmechanismus verbessert die Signalzuverlässigkeit erheblich

- Dynamisches Stop-Loss hilft, bestehende Gewinne zu schützen

- Hohe Anpassungsfähigkeit der Parameter an verschiedene Marktbedingungen

- Klare Strategie-Logik, leicht zu verstehen und umzusetzen

- Ausgezeichnete Leistung in stark entwickelten Märkten

Strategische Risiken

- Kann häufige falsche Signale in schwankenden Märkten erzeugen

- Eintrittspunkte können hinter dem Trendbeginn zurückbleiben

- Potenzielle erhebliche Abzüge bei schnellen Umkehrungen

- Parameter-Einstellungen können die Strategieleistung erheblich beeinflussen

Vorschläge zur Risikokontrolle:

- Festlegung der Höchstmengen für die Auszahlung

- Anpassung der Parameter anhand der Marktvolatilität

- Hinzufügen zusätzlicher technischer Indikatoren für die Handelsbestätigung

- Umsetzung von Positionsmanagementstrategien

Strategieoptimierungsrichtlinien

-

Einführung von Volatilitätsindikatoren für die Anpassung der Parameter

- Erhöhung des ADX-Schwellenwerts in Zeiten hoher Volatilität

- Reduzierung der SAR-Empfindlichkeit in Zeiten geringer Volatilität

-

Optimierung des Ausgangmechanismus

- Zusatznutzenziele

- Entwicklung einer dynamischen Stop-Loss-Strategie

-

Filter für die Marktumgebung hinzufügen

- Einbeziehung von Trendlinienanalyse

- Berücksichtigen Sie die Volumenfaktoren

-

Verbesserung der Positionsverwaltung

- Konstruktionspositionsdimensionierung auf der Grundlage von ATR

- Eintritt/Ausgang in mehreren Stufen

Zusammenfassung

Diese Strategie baut durch Kombination von ADX- und SAR-Indikatoren ein robustes Trendfolgensystem auf. Seine Hauptvorteile liegen im Dual-Bestätigungsmechanismus und dynamischen Stop-Loss-Einstellungen, obwohl die Leistung in oszillierenden Märkten unteroptimal sein kann. Durch eine angemessene Parameteroptimierung und Risikokontrolle kann die Strategie in klar trendigen Marktumgebungen eine gute Leistung erzielen. Händlern wird empfohlen, vor der Live-Implementierung gründliche Backtests durchzuführen und die Parameter entsprechend spezifischen Marktmerkmalen anzupassen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)

- Multi-Indikator-Trend nach Strategie mit Gewinnoptimierung

- ADX-Trend-Breakout-Momentum-Handelsstrategie

- Strategie zur Kombination von mehreren Indikatoren (CCI, DMI, MACD, ADX)

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Integrationsanalyse auf der Grundlage von EMA, RSI und ADX

- 15min BTCUSDTPERP BOT

- VWMA-ADX Momentum und trendbasierte Bitcoin Long Strategie

- Elliott-Wellen-Theorie 4-9 Impulswellen automatische Detektion Handelsstrategie

- ADX und DI für v4

- Parabolische SAR

- SAR - hoch und niedrig

- Handelsstrategie für hochfrequente quantitative Sitzungen: Adaptives dynamisches Positionsmanagementsystem auf Basis von Ausbruchssignalen

- Erweiterte Bollinger-Breakout-Quantitative Strategie mit Momentumfilterintegrationssystem

- Multi-EMA Crossover-Trend nach der Strategie

- Multi-Target-intelligente Handelsstrategie für Volumenmomentum

- Mehrjährige Bollinger-Bänder Berührung Trendumkehrung Quantitative Handelsstrategie

- High-Frequency Breakout-Handelsstrategie auf der Grundlage der Candlestick-Schließrichtung

- Erweiterte dynamische Fibonacci-Retracement-Trend-Quantitative Handelsstrategie

- Variabler Index Dynamischer Durchschnitt Mehrstufige Gewinnentwicklung nach Strategie

- Multi Moving Average Trading System mit Momentum- und Volumenbestätigung

- Anpassungsfähige, nachträgliche und ausgewogene Handelsstrategie mit Take-Profit und Stop-Loss

- Handelsstrategie mit doppeltem Zeitrahmen

- Anpassungsfähige Bollinger-Bänder Dynamische Positionsmanagementstrategie

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- Zwei-Wege-Handelsstrategie auf der Grundlage der Candlestick Absorption Pattern Analysis

- Bollinger-Breakout mit mittlerer Umkehrung 4H Quantitative Handelsstrategie

- Trend nach der Strategie zur Dynamischen Grid-Positionsgrößerung

- Zweifelhafte BBI-Strategie

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Advanced Volatility Mean Reverssion Trading Strategy: Mehrdimensionales quantitatives Handelssystem auf der Grundlage von VIX und gleitendem Durchschnitt